Vietnam som tillväxtmarknad eller frontier market?

Om man turistar i den pulserande och livliga metropolen Ho Chi Minh City skulle ingen tveka att kalla Vietnam för en frontier marknad.

Allt fler röster höjs om att till att det sydostasiatiska ekonomin ska ingå i MSCI Emerging Markets Index. Trots allt även Argentina, som återigen söker hjälp hos IMF, finns på bevakningslistan för en eventuell listuppgradering. Vietnam har dessutom bättre likviditet än Filippinerna, som redan finns i indexet.

Hoppet om att Vietnam snart kan inkluderas i den årliga klassificeringen hjälpte den inhemska aktiemarknaden att bli Asiens bästa aktiemarknad förra året.

Men MSCI har goda skäl att behålla Vietnam som en frontier marknad.

För det första är dess aktiemarknad inte redo för aktiva fondförvaltare, som kämpar för att landets jämförelseindex. Thu Nguyen, VD för VinaCapital Group Ltd., försöker resa $30 miljoner dollar till en fond som skulle investera i småbolagslistorna i Vietnam. Hon berättar för sina investerare att titta förbise huvudindexet.

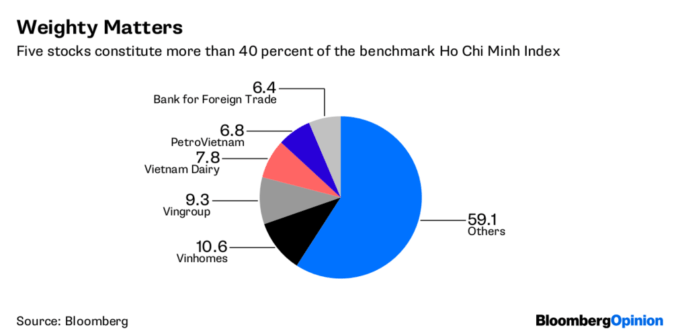

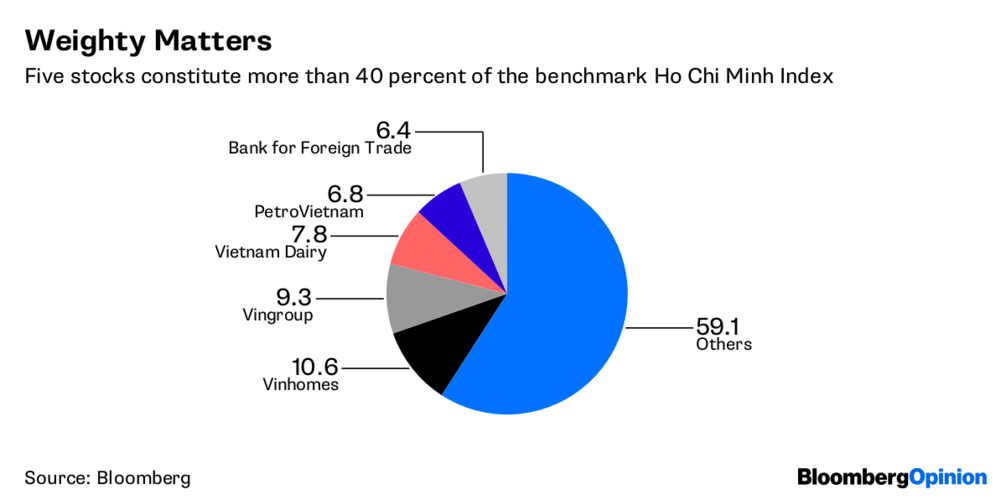

Stora rörelser av ett fåtal storbolag får den vietnamesiska aktiemarknaden att svänga big-time. Fem företag bidrar för närvarande till mer än 40 procent av referensindexet Ho Chi Minhs Stock Index.

Förra veckan välkomnade landets börser börsnoteringen av large cap bolaget – Vinhomes JSC, en lyxbostadsutvecklare spunnet av Vingroup JSC. Vinhomes reste $1,4 miljarder dollar i landets hittills största börsintroduktion.

Efter Vinhomes börsdebut föll Vingroup, vilket gjorde att det bredare indexet dök. Nu ser bilden av Vietnams börsnoteringshysteri ganska anlupen eftersom stora IPOs var tänkt att elda på uppgången av de vietnamesiska börserna, inte få aktiemarknaderna att sjunka.

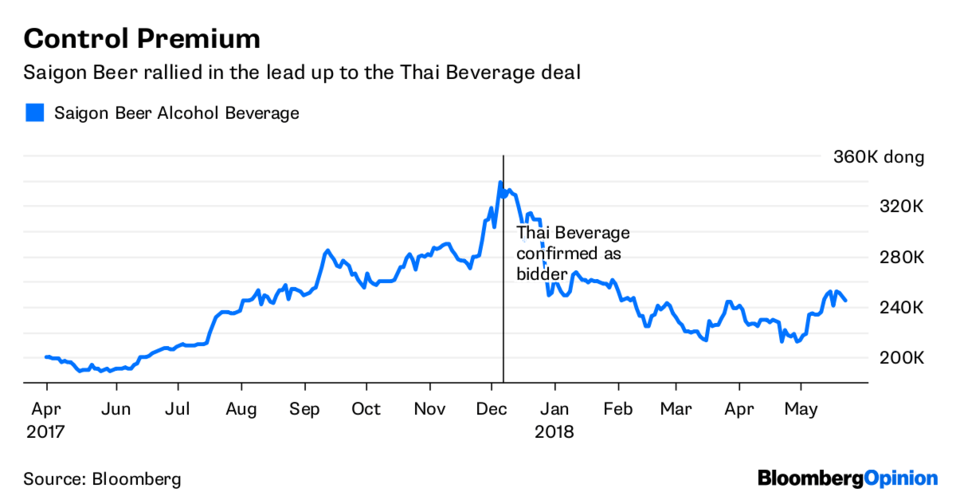

Saigon Beer Alcohol Beverage Corp, som fick Thai Beverage Plc som en majoritetsägare efter en överenskommelse förra året, är ett annat exempel.

När nyheterna om försäljningen av aktieandelarna mellan bolagen blev officiellt i augusti började Saigon Beers (SABECO) aktier klättra och för att slutligen nå ett all time high i november. Den köphysterin i ölbryggeriets aktier drev Saigon Beer till att bli den näst största bolaget på Ho Chi Minhs Stock Index med en indexvikt på 8,6 procent.

Värdeinvesterare ställdes inför en konfrontation. Tydligen var SABECO övervärderad – aktierna hade prisat in Thai Beverage’s kontrollpremie – men vinsthemtagningen ledde till att jämförelseindexet sänktes under ett tjurår.

Så finns det även aktier som Hanoi-baserade FLC Faros Construction JSC. Byggnads- och anläggningsleverantören var under sin topp det sjätte största företaget på indexet, med en vikt på 4,7 procent. Det var innan att dess aktier har fallit med 55 procent sedan januari i år och försvann från radaren. När FLC Faros, som inte följs av aktieanalytiker, hade ett eget börsrally åren innan utan någon uppenbar anledning, skulle fondförvaltare istället valt att gå in o FLC trots brist på case i bolaget eller spela det säkert och titta på?

Som en betydande tillverkningshub är Vietnam ett av de bästa tillväxthistorierna i Asien just nu, men med ett fåtal företag som kan snedvrida aktiemarknaden är det inget land för old school investerare.

Källa: https://www.dealstreetasia.com/stories/vietnam-frontier-market-98444/

Lämna ett svar