Båda börserna på den vietnamesiska aktiemarknaden inledde första handelsdagen denna vecka i moll. I och med det så har börserna slutat på minus tre sessioner i följd. Till skillnad från tidigare nedåtrekyler så nettoköpte utländska investerare för hela $616 miljoner dollar totalt under hela handelsdagen. Större delen av volymen kom från köpen i tre large caps, Vinhomes, VietinBank och PetroVietnam Power.

Under börsernas första kvart hade affärer för $302 miljoner dollar avslutats och vid slutcallen hade en handelsvolym motsvarande $979 miljoner dollar registrerats. Dagens handelsvolym är den näst största volymen som uppmätts under den 20 år långa historien som vietnamesiska aktiemarknaden besitter. Den 18:e maj 2018 uppgick handelsvolymen till $1,59 miljarder dollar. Anledningen till den kraftiga handelsvolymen vid det tillfället var att Vinhomes hade sin första handelsdag på HoSE.

VN-index slutade på 832,47 och förra veckan, så sent som i torsdags, handlades indexet runt viktiga 900. Många bedömare menar på att nivån kan vara svår att överstiga utan att nytt momentum från omvärlden, läs centralbanksstimulanser från FED, infrias.

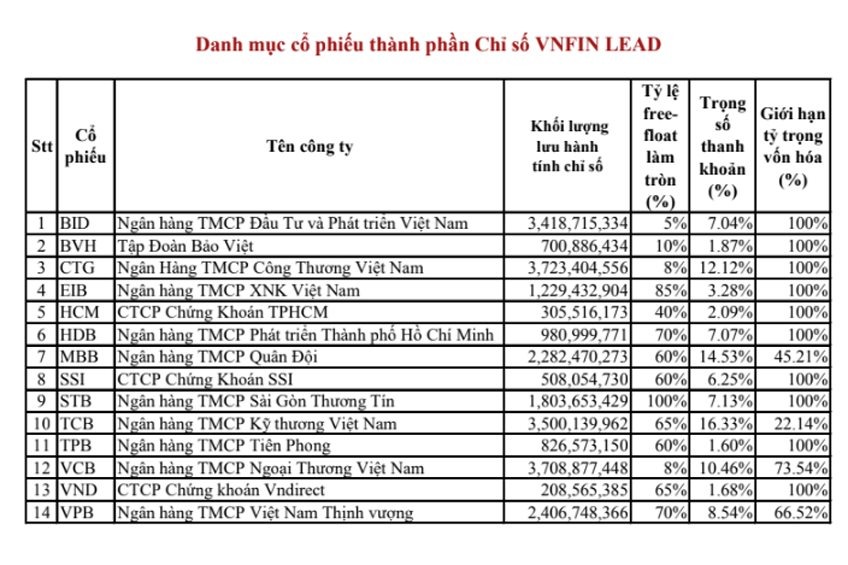

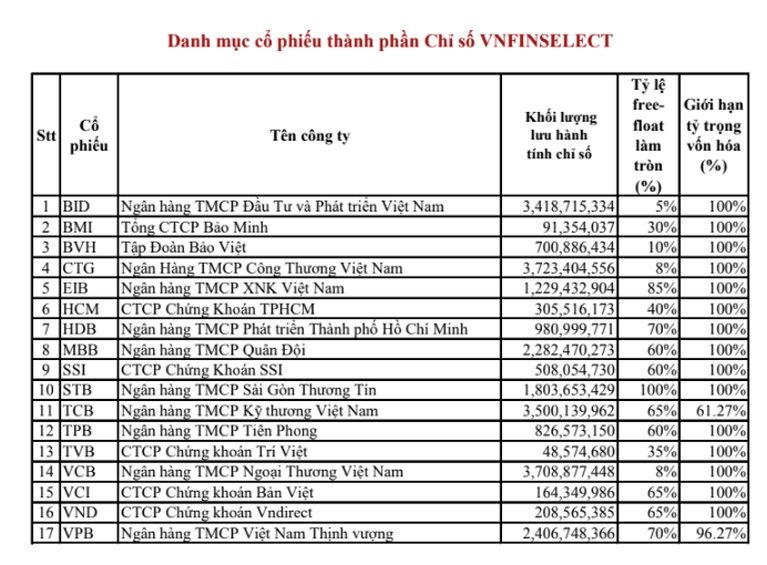

I måndags var den första handelsdagen för indexen Vietnam Leading Financial Index – VNFIN LEAD, Vietnam Financial Select Sector Index – VNFINSELECT och Vietnam Diamond Index – VN DIAMOND. Som jag skrev i det tidigare inläggethade jag stora förväntningar på VN DIAMOND. Nu har jag fått ta del av listan på de aktier som kommer att ingå i dessa tre index och jag tänkte initialt återupprepa kraven för vardera index. För att förklara vad som står i kolumnerna till höger om företagens namn så tänkte jag översätta dom. Första cellen avser de listade aktierna, nästa är free floaten i procent, initiala indexvikten och slutligen den längst till höger är jag inte helt säker på (översätts som capitalization rate limit) men borde ha något att göra med foreign ownership limit, FOL.

Gällande de nya indexen Leading och Select så har åtminstone jag ett begränsat intresse för dom. Orsaken till mitt låga intresse för dessa två index handlar om att jag har svårt för bankaktier i Vietnam. Bankerna är generellt sett väldigt komplexa att analysera och dess historisk senaste 10 åren gör det svårt för mig att motivera mig själv att ens försöka. Den dagen då bankerna gör spinn-offs och gör sig av med mindre lönsamma verksamheter och tillämpar samma redovisningsregler som övriga världen, IFRS, så kan jag göra ett nytt försök.

Vietnam Leading Financial Index

Ett lite större sektorindex inom finans. Aktierna ska ha en daglig handelsomsättning motsvarande VND 10 miljarder, 4,17 miljoner kronor. Dessutom måste 0,1 procent av bolagets aktier omsättas dagligen.

Vietnam Financial Select Sector Index

Ett sektorindex inom finans med aktier som har ett börsvärde på minst VND 500 miljarder, 209 miljoner kronor. Dessutom måste aktierna ha en daglig handelsomsättning motsvarande VND 1 miljard, 417 000 kronor.

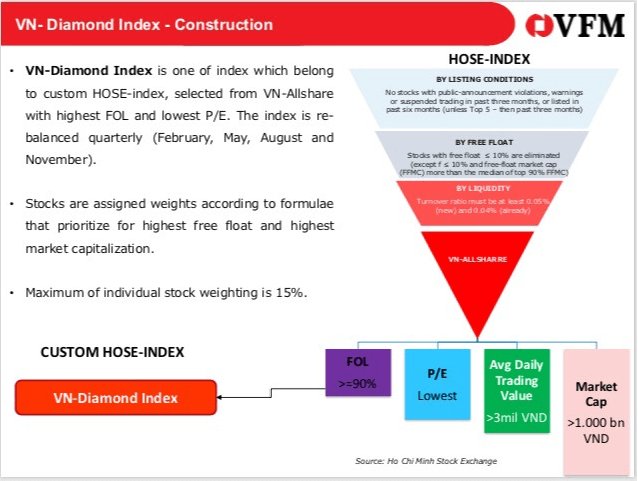

Vietnam Diamond Index

Innehåller aktier med en kvarvarande andel FOL, foreign ownership limit, en rimligt P/E-värdering och ett börsvärde på minst motsvarande VND 2000 miljarder, ungefär 835 miljoner kronor. Utöver det ska aktierna omsättas dagligen till ett värde av VND 5 miljarder om aktierna tillhör indexet VN ALLSHARE. Skulle aktien inte tillhöra all-shareindexet så krävs ett börsvärde på VND 5000 miljarder och ett order-matchning på VND 15 miljarder per handelsdag. 14 aktier kommer att finnas med i det här indexet med en maximal vikt på 15 procent per bolag.

Som ni ser i listan nedan så har vi åtminstone tre bolag som jag har skrivit om tidigare. NLG, REE och PNJ är tre superheta företag där man som utländsk investerare kan komma åt 10-50 aktier per handelsdag, om man har lite tur. Deras FOL är begränsad till 49 procent och så fort det säljs aktier från en utländsk investerare så är det åtminstone någon ny utlänning som kniper dom direkt. Med en ny ETF med Diamond som underliggande kan man få exponering mot dessa tre bolag. Resterande del av indexet består till mångt och mycket av fd VN30-bolag med låg värdering med undantag för Mobile World /MWG, FPT Corp som sticker ut. Det förekommer några bankaktier i indexet vilket är synd, men handlas till låga multiplar.

En god nyhet såhär på fredag landade i min mailkorg. I mailet stod det att ett officiellt datum för tre nya index som jag har tidigare skrivit om har presenterats.Det visade sig att HoSE kommer att introducera de nya indexen redan på måndag! Det ska bli spännande att se vilka bolag som kommer att ingå i dessa tre index och om vi kommer att få se en ökad likviditet även bland de medelstora bolagen.

Nästa steg som vi har att se fram emot är när de första ETFerna mot dessa index rullas ut. Med lite tur kanske vi kan se utländska ETFer spegla dessa index, men i vart fall vet vi om att VFM eller SSI kommer med all sannolikhet rulla ut nya ETFer inom kort. Förkortningarna för dessa index kommer att bli VNFIN LEAD, VNFIN SELECT och VN DIAMOND.

För och främst vill jag rikta ett tack till Mattias Martinsson på Tundra Fonder som berättade nyheten som presenterades i mitten av augusti. Kort och gott så valde Vietnams största och snart enda aktiebörs, Ho Chi Minh Stock Exchange (HoSE), att presentera tre nya index. Indexen Vietnam Diamond Index, Vietnam Financial Select Index and Vietnam Leading Financial Index ska nu speglas av ETFer. Vem eller vilka aktörer som kommer att stå bakom dessa ETFer är fortfarande inte avgjort.

I oktober kommer HoSE att presentera indexkorgarna med bolag som uppfyller kraven för vardera index. Jag tänkte presentera kraven för varje index. Redan nu spekuleras det om vilka bolag som kommer in i indexen, men jag anser att det är för tidigt för att spekulera i detta.

Vietnam Diamond Index

Innehåller aktier med en kvarvarande andel FOL, foreign ownership limit, en rimligt P/E-värdering och ett börsvärde på minst motsvarande VND 2000 miljarder, ungefär 835 miljoner kronor. Rong Viet Securities räknar med att 13 aktier kommer att finnas med i det här indexet.

Bildkälla: VFM

Vietnam Financial Select Index

Ett sektorindex inom finans med aktier som har ett börsvärde på minst VND 500 miljarder, 209 miljoner kronor. Dessutom måste aktierna ha en daglig handelsomsättning motsvarande VND 1 miljard, 417 000 kronor. I det här indexet väntas 16 aktier att sannolikt finnas med enligt Rong Viet Securities.

Vietnam Leading Financial Index

Ett lite större sektorindex inom finans. Aktierna ska ha en daglig handelsomsättning motsvarande VND 10 miljarder, 4,17 miljoner kronor. Dessutom måste 0,1 procent av bolagets aktier omsättas dagligen. Endast två aktier som finns med i Financial Select Index kommer att inte finnas med i det här indexet enligt Rong Viet Securities.

Det finns två aktörer idag som har sagt att de är intresserade av att öppna upp ETFer för en eller flera av dessa index. SSI och VFM är två favorittippade kandidater, men den som blir först och billigast kommer att ta hem segern. Riktigt spännande!

För närvarande ser storleksordningarna mellan Vietnam-ETFerna ut som följande

ETFernas storlek mätt i USD

ETFerna VFM VN30 och FTSE Vietnam har ett förvaltat kapital kring $270-275 miljoner dollar vardera. iShare är störst, samtidigt som Vietnam utgör drygt 30 procent av MSCI Frontier Markets Index.

Inför öppningen den 4:e februari kommer HoSEs storbolagsindex, VN30, att se annorlunda ut. Det är dags för årets första indexomviktning och spekulationerna går varma om vilka bolag som ska in respektive ut ur VN30. Den viktiga och omtalade ETFen VFMVN30 kommer att behöva balansera om i portföljen rejält för att återspegla rörelserna i de största aktierna.

VFMVN30 hade vid årsskiftet ett totalt net asset value (NAV) på $176 miljoner dollar samtidigt som VN30s marknadsvärde uppgår till $44,2 miljarder och motsvarar 76% av hela (Ho Chi Minh Stock Exchange) HoSEs marknadsvärde. Det innebär att ETFens totala vikt i VN30 utgör endast 0,4 procent vilket är lågt i jämförelse med amerikanska Vanguard VOO.P som äger 6,8 procent av S&P 500.

För att kvalificera in sig på Vn30 måste bolaget ha varit noterad på HoSE senaste 6 månaderna, ha minst en 10 procentig free float och återfinns inte på börsens observationslista.

VN Directs tror följande omviktningar kommer att ske:

In i VN30:

Techcombank (TCB)

HDBank (HDB)

Bao Viet Holdings (BVH)

VinHomes (VHM)

VFMVN30 skulle behöva köpa en andel i bolagen motsvarande

TCB 9,4 %

HDB 3,7 %

BVH 0,8 %

VHM 5,3 %

Ut ur VN30:

Binh Minh Plastics (BMP)

HCM City Infrastructure Investment JSC (CII)

PetroVietnam Fertiliser and Chemicals Corp (DPM)

Kido Group (KDC).

VFMVN30 har idag en andel på

BMP 0,3%

CII 0,5%

DPM 0,3%

KDC 0,3%

Bao Viet Securities tror däremot annorlunda och menar att Vinhomes, Techcombank, HDBank ska in i VN30 med följande andelar i indexet:

VHM 9,3%

TCB 8,65%

HDB 2,84 %

BIDV Securities Corp prognostiserar att Vinhomes, HDBank, Eximbank och TPBank läggas till i VN30 Index med följande andelar i indexet:

Vietnam var som jag tidigare har skrivit på bloggen i topp tre globalt när det kommer till tillväxten i landet. Ett av de starkaste skälen att investera i Vietnam har under de senaste tre åren varit att Vietnam skulle gynnas av att gå från att omklassificeras av MSCI från att vara en så kallad frontier market till att bli en emerging market. MSCI har varit mest eftertraktad av investerarkollektivet då MSCI (Morgan Stanley Capital International) har en av de populäraste indexen inom en mängd olika områden. Dessutom använder betydligt fler fondbolag att ha dom som jämförelsemått mot sina fonder än FTSE. Därmed skulle ett inflöde av fondkapital från diverse passiva indexfonder och aktiva fonder investeras på de två vietnamesiska börserna. Det skulle bidra med en stabilare likviditet och samtidigt sätta en kvalitetsstämpel på Vietnams finansmarknad.

I juni varje år så justerar MSCI sina index och klassificeringar av länder som ska matchas in i rätt klass, frontier, emerging och developed market. I år räknade analytikerna på den lokala marknaden att det var ungefär 25 procents sannolikhet att Vietnam skulle omklassificeras till att bli en tillväxtmarknad av MSCI, vilket inte hände den här gången men nästa år ser mer lovande ut. För att ett land ska omklassificeras från frontier till emerging market så behövs det reformer inom finansmarknaden för att ha samma internationella standard såsom prospekt och övrig finansiell information på engelska, IFRS som redovisningsstandard, bolagen ska visa hög transparens gentemot marknaden med mera. Utöver det finns det tröskelvärden när det kommer till likviditet på börsen samt utspridd indexvikt mellan bolagen för att motverka allt för kraftiga rörelser.

Varför valde FTSE Russell att sätta Vietnam under bevakning inför en omklassificering?

Några få krav uppfylldes, men tillräckligt många för att sätta Vietnam under bevakning tillsammans med Argentina och Tanzania. Det ger i sin tur press på regeringen att fullfölja FTSE Russells krav som inte uppfylldes till och med nästa genomgång i september om ett år. De krav som Vietnam uppfyllde var:

God kvalité gällande marknadskontrollen av tillsynsmyndigheter.

God konkurrens mellan bankerna för att säkerställa högkvalitativa depåtjänster.

Tillräcklig bra marknadsinformation och handelsrapportering.

De punkter som FTSE Russell poängterade att det krävs förbättring på för att kunna omklassificeras är punkter som jag har nämnt tidigare och det är följande:

Rättvis behandling av minoritetsaktieägare.

Utländska ägare är begränsad till 50% ägande inom vissa sektorer.

Fri och välutvecklad valutamarknad (se föregående inlägg).

Möjligheten till aktieutlåning för blankning.

Systemen kring OTC-handel behöver förbättras.

Effektivare handelssystem såsom förbättrade handelsavslut.

En välutvecklad derivatmarknad. Mycket har hänt där som ni vet, men mer behövs!

Hur gick det för Saudiarabiens börs efter deras omklassificering i våras?

I våras blev det klart för Saudiarabien att bli inkluderas, tillsammans med Kinas A-shares, Indien och Sydafrika, i MSCI Emerging Markets efter att ha varit i MSCis bevakningslista under ett år. Drygt $35 miljarder dollar i kapitalinflöde tillkom under efterföljande månader. Tadawul All Share Index är i skrivande stund upp nio procent i år men var upp hela sexton procent i juli sedan årsskiftet. Börsen som helhet hade ett marknadsvärde på $500 miljarder i mars i år.

Vietnam som tillväxtmarknad eller frontier market?

Om man turistar i den pulserande och livliga metropolen Ho Chi Minh City skulle ingen tveka att kalla Vietnam för en frontier marknad.

Allt fler röster höjs om att till att det sydostasiatiska ekonomin ska ingå i MSCI Emerging Markets Index. Trots allt även Argentina, som återigen söker hjälp hos IMF, finns på bevakningslistan för en eventuell listuppgradering. Vietnam har dessutom bättre likviditet än Filippinerna, som redan finns i indexet.

Hoppet om att Vietnam snart kan inkluderas i den årliga klassificeringen hjälpte den inhemska aktiemarknaden att bli Asiens bästa aktiemarknad förra året.

Men MSCI har goda skäl att behålla Vietnam som en frontier marknad.

För det första är dess aktiemarknad inte redo för aktiva fondförvaltare, som kämpar för att landets jämförelseindex. Thu Nguyen, VD för VinaCapital Group Ltd., försöker resa $30 miljoner dollar till en fond som skulle investera i småbolagslistorna i Vietnam. Hon berättar för sina investerare att titta förbise huvudindexet.

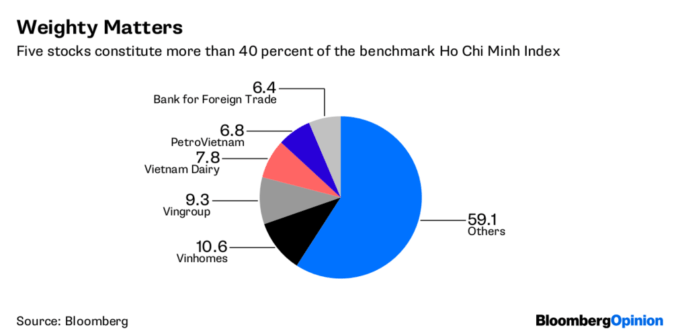

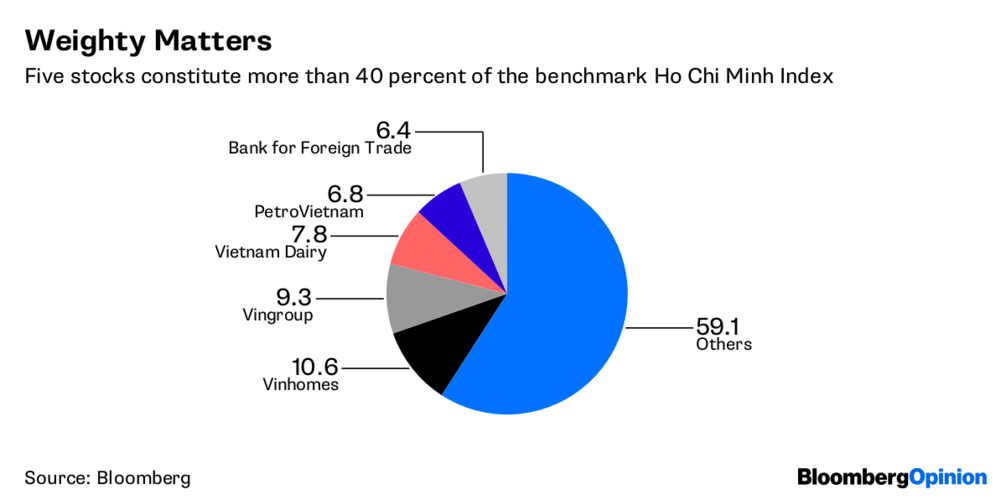

Stora rörelser av ett fåtal storbolag får den vietnamesiska aktiemarknaden att svänga big-time. Fem företag bidrar för närvarande till mer än 40 procent av referensindexet Ho Chi Minhs Stock Index.

Förra veckan välkomnade landets börser börsnoteringen av large cap bolaget – Vinhomes JSC, en lyxbostadsutvecklare spunnet av Vingroup JSC. Vinhomes reste $1,4 miljarder dollar i landets hittills största börsintroduktion.

Efter Vinhomes börsdebut föll Vingroup, vilket gjorde att det bredare indexet dök. Nu ser bilden av Vietnams börsnoteringshysteri ganska anlupen eftersom stora IPOs var tänkt att elda på uppgången av de vietnamesiska börserna, inte få aktiemarknaderna att sjunka.

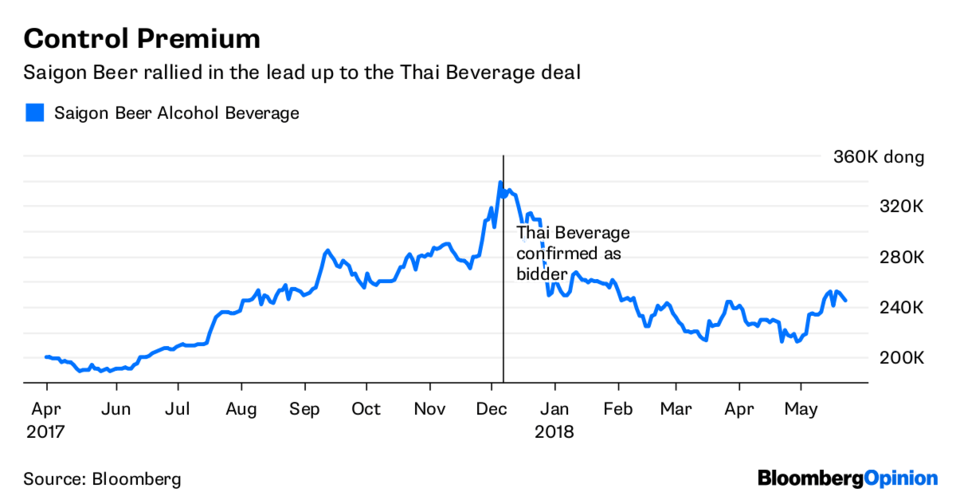

Saigon Beer Alcohol Beverage Corp, som fick Thai Beverage Plc som en majoritetsägare efter en överenskommelse förra året, är ett annat exempel.

När nyheterna om försäljningen av aktieandelarna mellan bolagen blev officiellt i augusti började Saigon Beers (SABECO) aktier klättra och för att slutligen nå ett all time high i november. Den köphysterin i ölbryggeriets aktier drev Saigon Beer till att bli den näst största bolaget på Ho Chi Minhs Stock Index med en indexvikt på 8,6 procent.

Värdeinvesterare ställdes inför en konfrontation. Tydligen var SABECO övervärderad – aktierna hade prisat in Thai Beverage’s kontrollpremie – men vinsthemtagningen ledde till att jämförelseindexet sänktes under ett tjurår.

Så finns det även aktier som Hanoi-baserade FLC Faros Construction JSC. Byggnads- och anläggningsleverantören var under sin topp det sjätte största företaget på indexet, med en vikt på 4,7 procent. Det var innan att dess aktier har fallit med 55 procent sedan januari i år och försvann från radaren. När FLC Faros, som inte följs av aktieanalytiker, hade ett eget börsrally åren innan utan någon uppenbar anledning, skulle fondförvaltare istället valt att gå in o FLC trots brist på case i bolaget eller spela det säkert och titta på?

Som en betydande tillverkningshub är Vietnam ett av de bästa tillväxthistorierna i Asien just nu, men med ett fåtal företag som kan snedvrida aktiemarknaden är det inget land för old school investerare.