Fruktodlaren HAGL Agrico (HoSE:HNG) har tillsammans med moderbolaget Hoàng Anh Gia Lai Group (HoSE:HAG) satt på observationslistan efter att ha redovisat förluster två år i följd. Enligt vietnamesiska börsregler får inte börsnoterade bolag redovisa två efterföljande år med förluster. Skulle det ske blir bolaget flyttad till HoSEs motsvarighet av vår OBS-lista. I och med flytten till OBS-listan kommer både HAG och HNG att vara endast tillgänglig för handel under eftermiddagshandeln med effekt från och med den 23:e april.

HAGL Agrico redovisade en förlust i fjol på -$103 miljoner dollar, en kraftig ökning från 2018 då bolaget redovisade en förlust på -$27,9 miljoner dollar. Samtidigt som lönsamheten förvärrades halverades omsättningen till $78 miljoner dollar. Bolaget har vidtagit åtgärder såsom att sälja av verksamheter utanför kärnverksamheten som består i att odla frukter och nötter. Likviden från försäljningarna av verksamheterna ska gå till att minska skuldsättningen och därigenom minska räntekostnaderna som påverkar kassaflödet i stor utsträckning. Debt to Equity har legat stadigt kring och över 100 sedan flera år tillbaka. Börsvärdet ligger i skrivande stund på $614 miljoner dollar.

HAGL Agrico listades på HoSE 2008 med strategiska ankarinvesterare såsom Dragon Capital och Jaccar. Bolaget listades även i London genom en GDR (Global Depositary Receipts) samt obligationer motsvarande $90 miljoner dollar genom Credit Suisse samma år. 2013 påbörjades en lång renodlingsprocess av affärsverksamheten. HAGL sålde sina verksamheter inom vattenkraft, fastigheter, sockerrör och mineralutvinning. Idag har bolaget blivit ett renodlat jordbruksföretag med odlingar bestående av gummiträd (47122 hektar), diverse fruktträd (18675 hektar) och oljepalmer (20488 hektar).

Senaste veckan har allt fler nyhetskällor rapporterat om traders och producenter av ris citerats där oron för konkurser ökat markant. Även om Vietnam är ett av de länder som har sedan länge haft kontroll över antalet fall av coronaviruset har många exportstarka branscher fått se försäljningen rasa. Ett av dom branscherna är risbranschen.

Förra året var Vietnam den tredje största risexportören i världen med sina 6,37 miljoner ton ris, strax efter Thailand och Indien. I takt med att fler länder tvingas in i protektionism blir Vietnam inget undantag när världen inser att samarbete mellan regioner och länder fungerar sämre i kristider. Sedan 24:e mars i år har regeringen infört restriktioner på hur mycket ris som får exporteras ut från Vietnam. Detta sker med bakgrund av risken att priset på ris skjuter i höjden när världens länder hamstrar mat och riskerar att utarma sköra länder såsom Vietnam. Riset är som bekant ett viktig del av det vietnamesiska köket och skulle efterfrågan utifrån öka så pass mycket att priset skjuter i höjden kommer det få allvarliga konsekvenser i den lokala ekonomin.

Enligt den senaste nyhetsrapporteringen från Bloomberg News på torsdagen ska det finnas så mycket som 300 000 ton ris kvar på kajerna vid de vietnamesiska hamnarna som var tänk att exporteras nu i april. Mindre än tre veckor efter att restriktionerna hade trätt i kraft meddelade regeringen att de tillåter en total kvot på 400 000 ton ris där först till kvarn gällde för landets producenter. För att få tillgång till kvoten skulle företagen registrera sina tulldeklarationer vid midnatt lördagen den 21:a april. Efter att registreringen hade varit öppen i tre timmar så var kvoten full och enligt samma källa beräknades 1,3 miljoner ton ris finnas kvar i orderböckerna efter att kvoten fyllts.

Premiärminister Nguyen Xuan Phuc har satt igång en utredning efter kritiken från The Vietnam Food Association och har bett handelsministeriet att skjuta till en bit av maj-kvoten till april motsvarande 100 000 ton ris. Men hur illa ställt är det för risproducenterna? En av Vietnams största risexportör Duong Vu Co. ltd med säte i Long An som ligger drygt 15 mil från den största staden i risbältet Can Tho och strax i närheten av mekongdeltat. VDn för bolaget, Nguyen Quang Hoa har citerats flitigt i media där han har berättat att företaget permitterade 400 anställda samtidigt som omsättningen fortsätter att sina.

Duong Vu har senaste åren köpt 200 000 ton av sorten klibbigt ris från lokala bönder och sitter nu på 12500 ton ris som bolaget inte kan exportera. Bolaget är ett av 19 företag som har licens att exportera ris till Kina och nu när bolagets ris ligger kvar på hamnterminalen och blir surt riskerar bolaget att få se sin leverans makulerad. Skulle det ske kommer verksamheten att försättas i konkurs med banklån på $13 miljoner dollar.

En annan källa berättar om staden Can Tho. Representanter från det lokala styret meddelar att majoriteten av lokala risexportörer förlorat så mycket som $14 000 per dag i form av avgifter till rederier, containeravgifter och straffavgifter för att inte ha kunna exportera den volym som avtalats.

Så vad bli effekten av de hårdare restriktionerna på hur mycket som får exporteras? En bred majoritet av risexportörerna har valt att inte signera nya exportkontrakt med utländska kunder. Skälet? Att de inte vet om de ens kan leverera den mängd som utlovats.

Inte helt oväntat rasade nybilsförsäljningen i Vietnam med 33 procent under första kvartalet mot föregående år i likhet med resterande världen. Under årets tre första månader såldes endast 50 003 fordon, vilket inkluderar 36 966 personbilar, 12371 nyttofordon, 11638 lastbilar, 733 bussar och slutligen 672 fordon för särskilda ändamål (AF). Under samma period i fjol uppgick siffran till 73464. Sett till personbilar och nyttofordon sjönk försäljningen med 35 respektive 26 procent.

För att stötta fordonsindustrin föreslog nyligen Ministry of Industry and Trade (MoIT) till regeringen att tillfälligt halvera registreringsavgiften för inhemskt tillverkade och monterade fordon fram till årsskiftet. Detta förslag kom från att VAMA (The Vietnam Automobile Manufacturers Association) i mars föreslog MoIT och regeringen att halvera momsen på samtliga varor och tjänster samt registreringsavgiften efter att ha lämnat över siffror över hur illa ställt det är med den inhemska fordonsmarknaden. MoIT tog till sig informationen och stöttar VAMA i förslaget till regeringen på en halverad registreringsavgift på fordon.

Finansministeriet kommer att ta fram ett skatteförslag under nationalförsamlingens möte i maj. Skatteförslaget går ut på en reduktion på bolagsskatten och tillhörande avgifter för nystartade företag. Förslaget innebär en reduktion på bolagsskatten från dagens 20 procent till 15-17 procent beroende på företagets omsättning och antalet anställda. Förslaget är inte byggt på en så kallad krona-för-krona princip som vi skulle kalla det i Sverige, utan väntas kosta statskassan $669,5 miljoner dollar årligen i uteblivna skatteintäkter.

Skulle förslaget klubbas igenom kommer införandet att ske i juli i år. Förslaget i sig är inte helt oväntat då ett liknande förslag diskuterades redan under våren 2019 och var tänkt att införas i början av 2021. I och med pandemin så kommer detta förslag sex månader tidigare än väntat. Förslaget väntas påverka 700 000 vietnamesiska SMEs (93 procent av alla vietnamesiska företag) och så kallade mikroföretag som de kallar dom, jag skulle kalla dom fåmansföretag/konsultverksamheter.

Utöver skattelättnader för SMEs har regering föreslagit en rad avgiftsreduceringar för såväl nystartade som gamla företag. Summerat handlar prisreduceringen för företagsrelaterade avgifter kring 50-70 procent. Justeringen motsvarande ett skattebortfall på $21,5 miljoner dollar per år. Ett axplock av avgifterna handlar om en reduktion på avgifter rörande företagsregistreringen där själva registreringen reduceras med 70 procent. Reduktionen inkluderar även ändringar och kompletteringsförfaranden. I sammanhanget är det småpengar för regeringen. Slutligen erbjuds så kallade hushållsföretag skattefria licenser när verksamheterna ansöker om att konverteras till att bli företagsregistrerade. Skattebefrielsen gäller i tre år från utfärdelsedatum för den första licensen.

För den som vill läsa mer om regeringens drag i att stimulera ekonomin på grund av den pågående pandemin så har PwC Vietnam summerat dekret 41 väldigt bra i det senaste nyhetsutskicket som jag bifogar här. Dekret 41 handlar, i mångt och mycket, om ett förslag som möjliggör företag att vänta med skatteinbetalningar såsom PIT (personal income tax) och moms/VAT.

Besöker man Vietnam som turist eller affärsresande under en längre tid kommer man förr eller senare inse en sak. Oavsett om omvärlden upplever en pandemi och en nedgång i ekonomin, som givetvis smittar av sig på Vietnam, så är folk generellt mer positiva i Vietnam. En av de bättre orden som jag brukar använda när jag beskriver Vietnam för folk som inte har besökt Vietnam än är nybyggaranda. För mig betyder ordet att man ser bara framåt, ingenting är omöjligt, man kan bli vad man vill och allt kommer att bara bli till det bättre. Ordet får mig osökt tänka på infrastruktur och byggande. Så om nu nybyggarandan är den perfekta beskrivningen av vietnameserna, vad vore inte bättre än ett bolag inom bygg och anläggning i portföljen? Jag har sållat igenom den långa listan av kandidater och hittade FECON Corp.

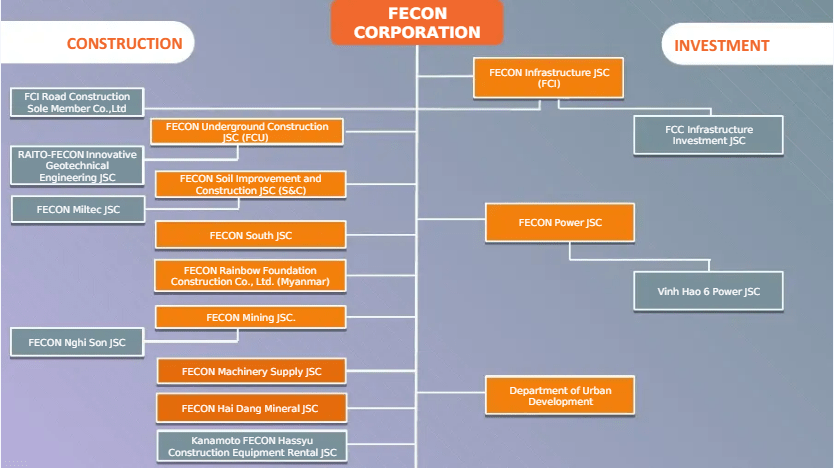

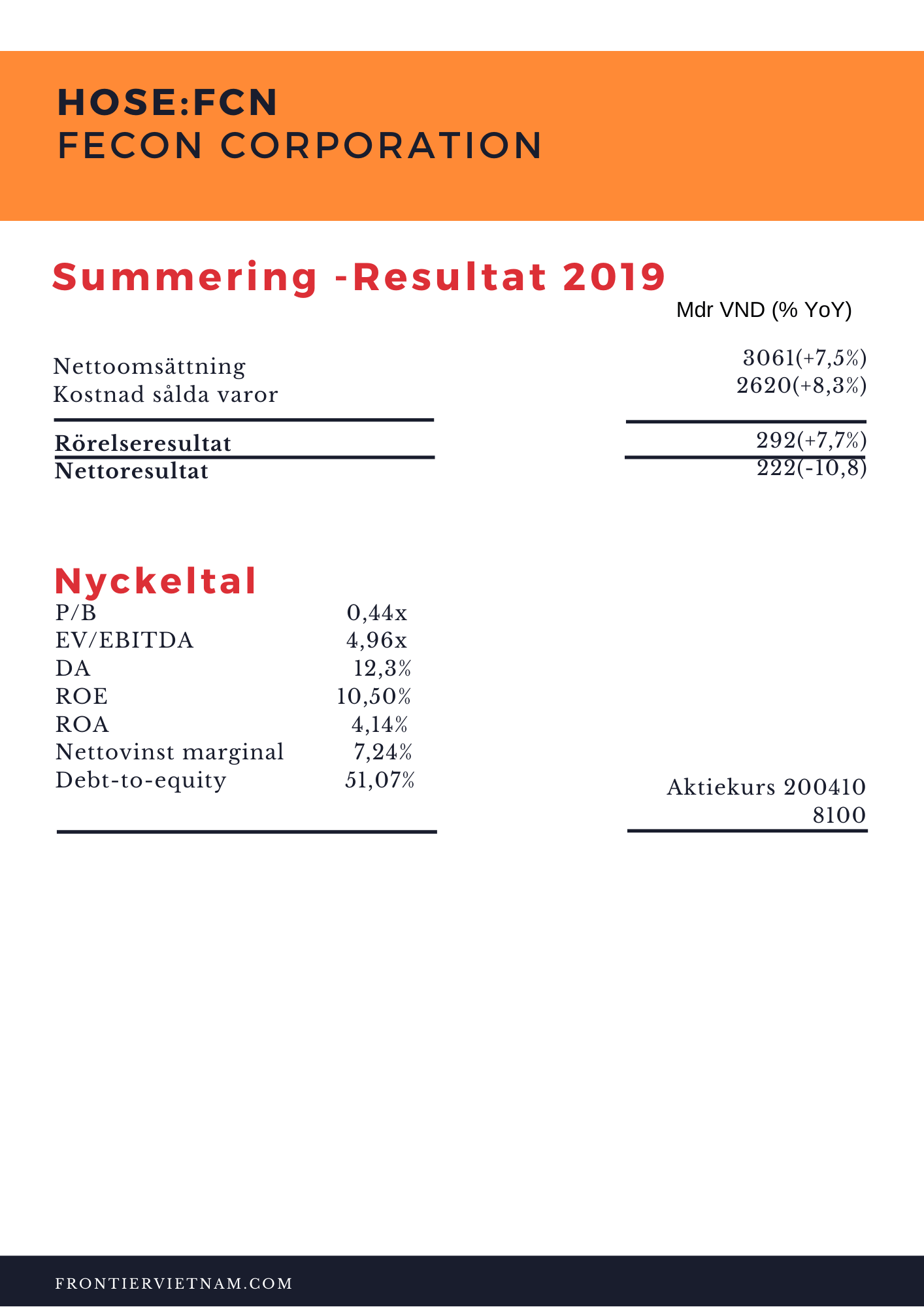

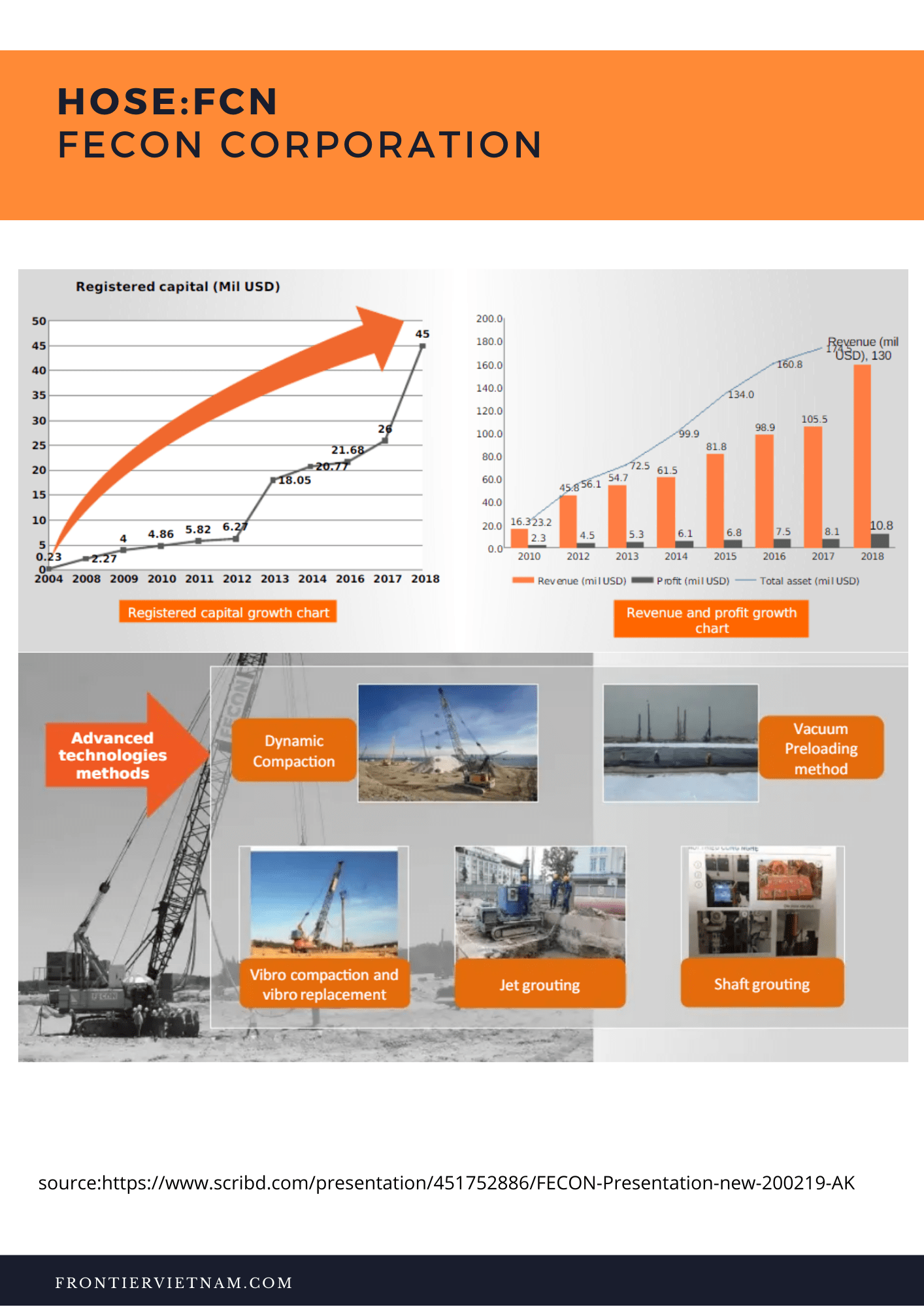

FECON är ett relativt ungt bolag som grundades 2004 och har gått från en liten spelare till en av främsta byggföretagen med inriktning på byggnadsfundament och byggnationer under jord. Inom FECON-koncernen finns idag, utöver moderbolaget, 12 bolag inom koncernen och 7 bolag med minoritetsandelar i varav ett joint venture i Myanmar. Under 2019 omsatte bolaget $129,5 miljoner dollar och $12,18 miljoner i vinst före skatt. Bolaget värderas kring $40 miljoner dollar. Hälften av bolagets aktier ägs av utländska investerare, bland annat finska fonden PYN Elite, Raito Kogyo Group och Shanghaibaserade Geoharbour Co. Ltd. För oss mindre investerare finns det ett foreign room kvar med aktier för drygt $1 miljon dollar. Ibland är det bra att vara en liten spelare!

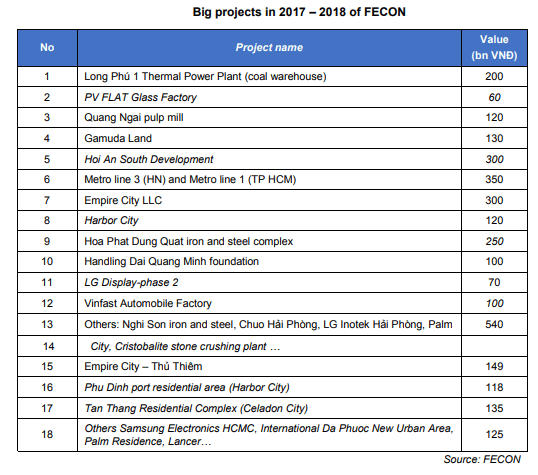

FECON har en rad projekt inom så väl infrastruktur såsom väg- och brobyggen, men en sak som sticker ut är att de är med i tunnelbanebygget i Ho Chi Minh City. Den första vietnamesiska entreprenören att implementera TBM-teknik (tunnelborrar på ren svenska) instruerad av japanska experter. FECON har sedan ett par år tillbaka tecknat ett strategiskt samarbete med japanska Raito Kogyo Group – ett av de ledande underjordiska byggföretag i Japan. Genom samarbetet har FECON lärt sig en hel del nya teknologi inom just grund och anläggningsbyggnationer och har gjort att FECON står ut i mängden av vietnamesiska byggentreprenörer. Deras status som pionjär på hemmaplan har medfört att bolaget har fått en hel del prestigefulla projekt i sin orderstock. Allt ifrån värmekraftverk såsom Nghi Son 1 Thermal Power Plant, Thai Binh 1, Thai Binh 2, Samsungs fabriker i Thai Nguyen, Bac Ninh, LGs fabrik i Hai Phong. De projekten som fick mig att intressera mig för FECON är deras engagemang i den stora utbyggnaden av storstädernas tunnelbanenät. Jag har skrivit väldigt mycket om just tunnelbanorna i Hanoi och Ho Chi Minh City för den som vill läsa mer om det. Om man hittar en aktör som bygger upp en växande nations tunnelbanenät och så småningom motorvägar och kanske höghastighetståg (om det ens behövs). Då tror jag att det är en keeper för portföljen.

Ta Skanska som ett exempel, en samhällsutvecklare av rang! Skanska bildades 1887 och göt cement under namnet Skånska Cementgjuteriet. Bolaget gick vidare till att gjuta fundament och idag tar bolaget in projekt från alla världens hörn. Från uppbyggandet av Nya Karolinska i Solna till renoveringen av Brooklyn Bridge i New York. Om nu FECON ligger i framkant inom just sin nisch, underjord och anläggningsarbeten kan de väl vara ett framtida vietnamesiskt Skanska.

Raito förvärvade alla FECONs konvertibla obligationer under 2016 emitterade av Development Bank of Japan. Värdet på obligationerna uppgick då till $21,46 miljoner dollar och i juni förra sommaren konverterades obligationerna till aktier motsvarande 17,13 procent av bolaget eller 19,5 miljoner aktier. Raito Kogyo Group äger efter affären även 36 procent av dotterbolaget FECON Underground Construction JSC (FCU). Detta har lett till att FECONs skuldsättning har förbättrats avsevärt då den årliga räntekostnaden för bolagets obligationer uppgick till $3,8 miljoner dollar. Det senaste stora projekten som har fått en del uppmärksamhet förutom tunnelbanebygget är formula 1-banan i Hanoi som färdigställdes nyligen. På grund av coronautbrottet fick världen inte möjlighet att se skapelsen ännu, men det kommer sannolikt att visas upp i år. FECON stod för grundarbetet som vi kommer in på lite senare i aktiecaset.

Så vilka risker och svagheter hittar jag i bolaget? Det första som dyker upp är beroendet av byråkrati. FECON har just nu väldigt många projekt i orderboken som inte är färdigställda trots att de har pågått under lång tid. Skälet till detta har egentligen ingenting med bolaget att göra utan prioriteringen av nationella nyckelprojekt. Staten och kommunerna har haft många stora infrastrukturprojekt igång samtidigt och det har lett till förseningar i finansiering se inlägget om turerna med Sumitomo .

En annan viktig risk är fordringarna i bolaget. Precis som många andra byggbolag är det en stor skillnad mellan kassaflöde och försäljning då projekten är väldigt omfattande i FECONs fall och sträcker sig över flera år i vissa fall. Förseningar som exemplet ovan har påverkat FECON och ökade med 38 procent under 2018 mot perioden 2015-2018 och stod för 59,6 procent av tillgångssidan i bolaget. Detta har lett till perioder av negativt kassaflöde och har avhjälpts genom kortfristiga lån och liknande för att fortgå med projekten.

Senaste tiden har konkurrensen hårdnat även om FECONs styrka är kompetensen kring just anläggningsarbeten och tunnelborrningar. Detta har medfört att bolaget har upplevt en viss press på vinstmarginalen senaste året (7,24 procent).

Det mesta är redan sagt i detta inlägg. Omsatte VND 1900 miljarder 2018 och redovisade en vinst efter skatt på VND 223 miljarder, en vinsttillväxt på 12 procent YoY. Finns tyvärr bara konsoliderad data översatt fram till 2018. Därför är det svårt att se mer exakt hur mycket varje bolag bidrog under 2019.

FCS – FECON South Joint Stock Company

FECON South Joint Stock Company grundades i juni 2016 med fokus på att utforma och genomföra grund- och infrastrukturlösningar. Bolaget är den näst största verksamheten med VND 633 miljarder i omsättning 2018 och miljarder i vinst efter skatt, vinsttillväxten steg med 131 procent det året.

FCU – FECON Underground Construction Joint Stock Company

FECON Underground Construction Joint Stock Company (FCU) grundades den 24 december 2014 tillsammans med japanska (Raito Kogyo Group). Min personliga favorit i koncernen då det var just tunnelbanebygget som lockade fram mitt intresse till just det här caset. FCU är ett företag som specialiserat sig på just underjordiska arbeten i urbana områden. Exempelvis konstruktion av tunnelbanetunnlar, tekniska infrastruktursystem och hantering av mjuk mark i underjordiska byggverk med speciell teknik som Jet Grouting, Chemical Grouting, TAM Grouting. VND 155 miljarder i omsättning 2018 och vinsten efter skatt landade på VND 8 miljarder. En vinsttillväxt på 45 procent YoY.

FCI – FECON Infrastructure Investment Joint Stock Company

Det fjärde största bolaget i koncernen och utifrån årsredovisningen 2018 skulle jag påstår att det är även det sista bolaget av betydelse för resultatet. FCI omsatte 2018 VND 145 miljarder och redovisade en vinst efter skatt på VND 2 miljarder, en vinsttillväxt på 910 procent!

FECON S&C – FECON Soil Improvement and Construction

S&C specialiserar sig på förbättring av lös jord, dränering och “vaccum konsolidering”. När FECON fick uppdraget att vara med och bygga Formula 1 banan i hanoi så var större delen av uppdraget att dränera och fylla marken med cement, så kallad CDM (cement deep mixing). S&C omsatte VND 81 miljarder och redovisade 2018 >VND 1 miljard i vinst efter skatt.

Miltec – FECON Miltec

Grundades i november 2011 genom ett samarbete mellan FECON och japanska Chikami Miltec. Med produktionslinjen för sk PVD, prefabricated vertical drains. En sorts slang som man använder i samband med dränering av jord. Bolaget producerar ungefär 3,5 miljoner meter slang i månaden enligt japanska och internationella standarder. Produkten levereras till den inhemska marknaden och export till länder som Singapore, Thailand, Indonesien och Japan. Bolaget omsatte VND 49 miljarder 2018 och redovisade en förlust på minus VND 1 miljarder efter skatt.

GE – RAITO-FECON INNOVATIVE GEOTECHNICAL ENGINEERING

Grundat 2016 och är ett joint venture mellan Raito Kogyo Group och FECON. Bolaget är en del av FECON underground, se ovan.

FECON Hai Dang mineral

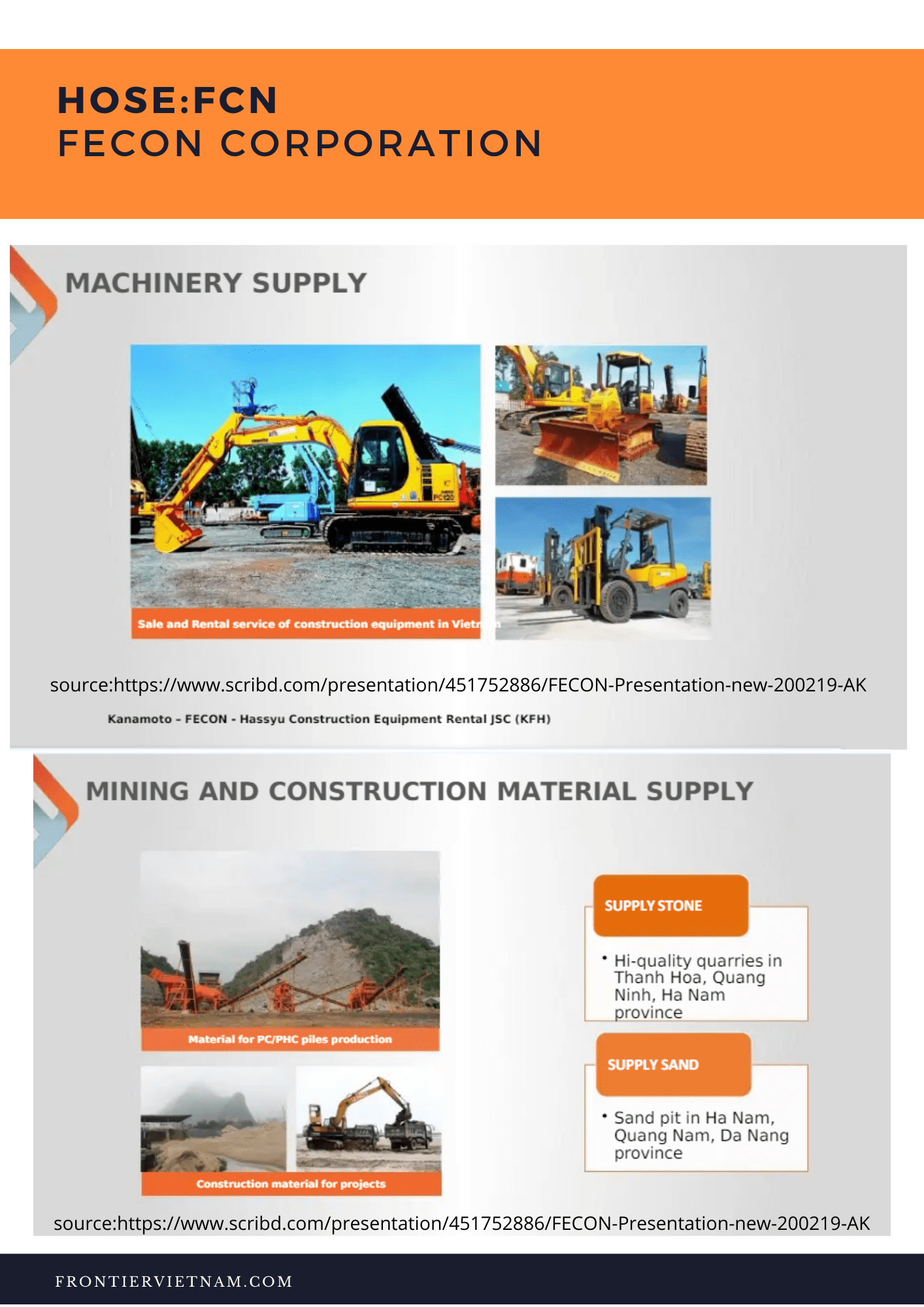

Baserat i Tinh Gia-distriktet, Thanh Hoa. Hai Dang Mineral Joint Stock Company äger och nyttjar stenbrott av hög kvalitet i Ha Nam, Thanh Hoa, Nghe An och sandgruvor i Hanoi och Ha Nam. Bolaget producerar cement och sten för att tillhandahålla insatsmaterial för byggindustrin, bland annat armerad betong. Omsatte 2018 VND 32 miljarder och redovisade en vinst efter skatt på VND 2 miljarder.

FECON Rainbow Foundation Construction Co Ltd

Ett joint venture mellan FECON och det lokala Myanmar-företaget Super Rainbow Construction, med en ägarandel på 75 respektive 25 procent. Grundades i januari 2015. Bolaget startades kort efter valet i Myanmar i november 2015 och var tänkt att ta sig an diverse arbeten liknande de som de utför på hemmaplan. Bland annat sker projekt inom byggandet av värmekraftverk i södra Myanmar. Bolaget omsatte VND 16 miljarder och gjorde en vinst efter skatt på VND 4 miljarder under 2018.

FCS FECON South Construction and Piling

Som namnet låter så sysslar företaget med med pålning vid anläggningsarbeten i södra Vietnam.

COC1 – FECON Piling 1

FMS FECON MACHINERY SUPPLY JSC

FECONs uthyrningsverksamhet av arbetsmaskiner inom bygg och anläggning. Lite som finska CRAMO.

FECON Power JSC

FECONs verksamhet inom solenergi och driver dotterbolaget Vinh Hao 6 Power JSC. Ett joint venture mellan ACWA Power, en ledande internationell utvecklare och operatör och FECON. Verksamheterna har gemensamt investerat i detta projekt $58 miljoner dollar. Vinh Hao 6 är byggd på ett område om 60 ha. Anläggningen har en kapacitet på 50 MW genererar 83 miljoner KWh / år till det nationella elnätet.

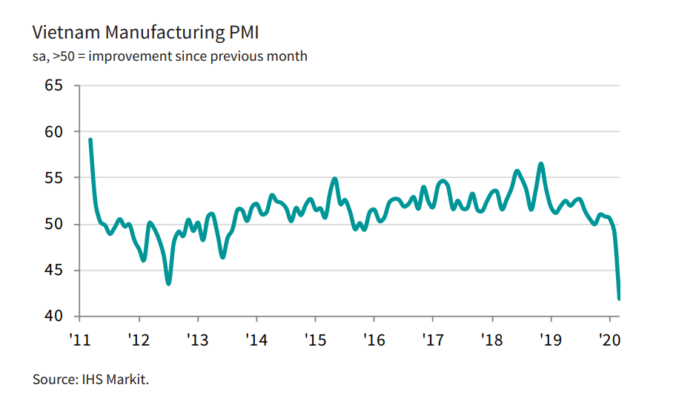

Idag släpptes PMI-datan från vietnamesiska tillverkningsindustrin sammanställd av Markit. Likt resten av världen, med undantag från Kina och Taiwan, så rasade PMI:t för tillverkningsindustrin till följd av coronaviruset. PMI:t landade på 41.9 mot februaridatan på 49.0. I skrivande stund har Vietnam 218 fall av coronaviruset och har senaste veckan stigit kraftigt. Hittills har inget dödsfall påträffats än enligt officiella siffror. Trots en låg andel fall sett till landets storlek har maskineriet tvärstannat. Flertalet indikatorer under mars registrerade den sämsta mätningen sedan mätningarna påbörjades i mars 2011. Siffrorna var så pass låga inom de flesta indikatorerna att den slog bottenrekordet för Vietnam som registrerades i juli 2012.

Under mars rasade antalet nya ordrar, output och inte helt oväntat nyanställningar. Viktigt att komma ihåg är att PMI mäts sekventiellt. Det betyder att marsdatan ska ses som en mätning i jämförelse mot februari och inte löpande mot exempelvis rullande 12 månader. Största fallen som vi såg av dessa tre indikatorer var produktion och nya ordrar som föll till den lägsta nivån sedan mätningarna började. Med andra ord är vi inte riktigt i botten när det kommer till nyanställningar. Samtidigt som anställningarna sjönk minskade företagens backlogs. Hela 42 procent av de tillfrågade inköpscheferna svarade att de såg produktionen falla under tredje kvartalet. Nedgången i den ekonomiska aktiviteten medförde att både inköpen minskade och lagren av färdiga produkter reducerades till nivåer vi såg senast i juli 2012.

Inköpspriserna av råmaterial ökade marginellt samtidigt som output sjönk. En intressant detalj gällande råmaterialet är att ledtiderna till leverans ökade. Kinesiska leverantörer nämndes mest på den här punkten och det är inte konstigt då gränserna var stängda på grund av coronautbrottet. Drygt en fjärdedel av de tillfrågade räknar med att produktionen kommer att falla under 2020. Samtidigt förväntar 39 procent att produktionen kommer att vara högre än nuvarande nivåer när coronaviruset är under kontroll.