Det var ett tag sedan jag snappade upp något inom FDI och i måndags kunde man läsa att Ford ska utöka sin fabriks kapacitet. Expansionen av den befintliga fabriken väntas utöka produktionen från dagens 14000 fordon till 40000 fordon per år. Expansionsplanerna i sig är tämligen inte nytt utan har varit utannonserat sedan en tid tillbaka. Däremot väljer man nu att utöka investeringen från $103 miljoner dollar till $184,7 miljoner dollar. Själva expansionen kommer att ske i två faser och den första fasen ska stå klart under andra kvartalet 2020. Den andra och slutgiltiga fasen kommer att stå färdigt under tredje kvartalet 2022.

Fabriken ligger i Hai Duongprovinsen i norra Vietnam, ungefär 5,5mil öster om Hanoi, och när allt står klar kommer fabriken inte bara montera ihop hela fordon. Fabriken kommer även att täcka service, reparationer och tillverkning av reservdelar till en mängd Fordmodeller.

Ford Vietnam grundades 1995 och är ett joint venture mellan Ford Company (75%) och vietnamesiska Song Cong Diesel Company / DISOCO (25%). Ford Vietnam har sitt huvudkontor i Hanoi, men all produktion och montering sker i fabriken i Hai Duong.

I måndags var den första handelsdagen för indexen Vietnam Leading Financial Index – VNFIN LEAD, Vietnam Financial Select Sector Index – VNFINSELECT och Vietnam Diamond Index – VN DIAMOND. Som jag skrev i det tidigare inläggethade jag stora förväntningar på VN DIAMOND. Nu har jag fått ta del av listan på de aktier som kommer att ingå i dessa tre index och jag tänkte initialt återupprepa kraven för vardera index. För att förklara vad som står i kolumnerna till höger om företagens namn så tänkte jag översätta dom. Första cellen avser de listade aktierna, nästa är free floaten i procent, initiala indexvikten och slutligen den längst till höger är jag inte helt säker på (översätts som capitalization rate limit) men borde ha något att göra med foreign ownership limit, FOL.

Gällande de nya indexen Leading och Select så har åtminstone jag ett begränsat intresse för dom. Orsaken till mitt låga intresse för dessa två index handlar om att jag har svårt för bankaktier i Vietnam. Bankerna är generellt sett väldigt komplexa att analysera och dess historisk senaste 10 åren gör det svårt för mig att motivera mig själv att ens försöka. Den dagen då bankerna gör spinn-offs och gör sig av med mindre lönsamma verksamheter och tillämpar samma redovisningsregler som övriga världen, IFRS, så kan jag göra ett nytt försök.

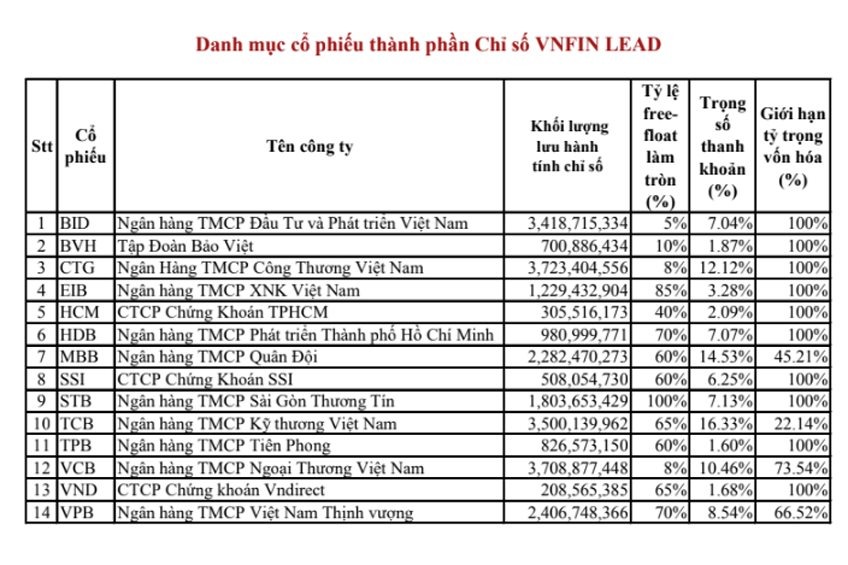

Vietnam Leading Financial Index

Ett lite större sektorindex inom finans. Aktierna ska ha en daglig handelsomsättning motsvarande VND 10 miljarder, 4,17 miljoner kronor. Dessutom måste 0,1 procent av bolagets aktier omsättas dagligen.

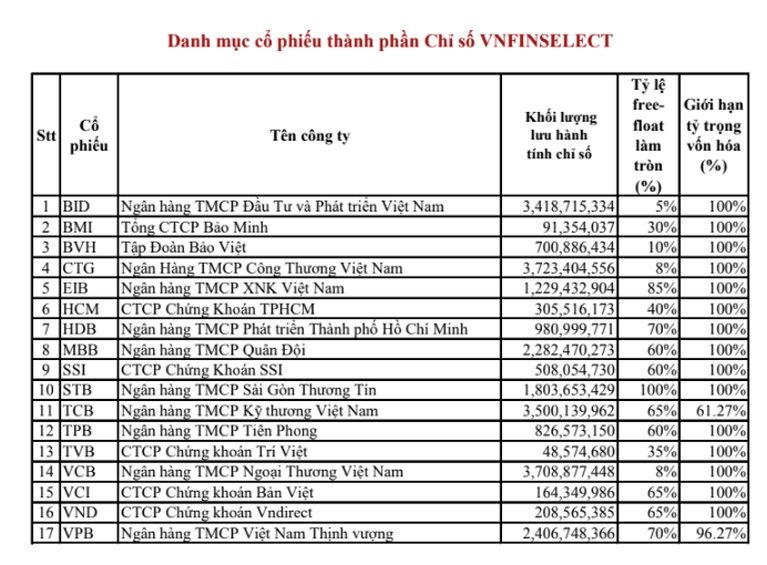

Vietnam Financial Select Sector Index

Ett sektorindex inom finans med aktier som har ett börsvärde på minst VND 500 miljarder, 209 miljoner kronor. Dessutom måste aktierna ha en daglig handelsomsättning motsvarande VND 1 miljard, 417 000 kronor.

Vietnam Diamond Index

Innehåller aktier med en kvarvarande andel FOL, foreign ownership limit, en rimligt P/E-värdering och ett börsvärde på minst motsvarande VND 2000 miljarder, ungefär 835 miljoner kronor. Utöver det ska aktierna omsättas dagligen till ett värde av VND 5 miljarder om aktierna tillhör indexet VN ALLSHARE. Skulle aktien inte tillhöra all-shareindexet så krävs ett börsvärde på VND 5000 miljarder och ett order-matchning på VND 15 miljarder per handelsdag. 14 aktier kommer att finnas med i det här indexet med en maximal vikt på 15 procent per bolag.

Som ni ser i listan nedan så har vi åtminstone tre bolag som jag har skrivit om tidigare. NLG, REE och PNJ är tre superheta företag där man som utländsk investerare kan komma åt 10-50 aktier per handelsdag, om man har lite tur. Deras FOL är begränsad till 49 procent och så fort det säljs aktier från en utländsk investerare så är det åtminstone någon ny utlänning som kniper dom direkt. Med en ny ETF med Diamond som underliggande kan man få exponering mot dessa tre bolag. Resterande del av indexet består till mångt och mycket av fd VN30-bolag med låg värdering med undantag för Mobile World /MWG, FPT Corp som sticker ut. Det förekommer några bankaktier i indexet vilket är synd, men handlas till låga multiplar.

Regeringen meddelade i veckan att de ser fortsatta utmaningar för landets export även kommande år. Oroligheterna i regionen, handelskriget mellan Kina och USA samt oroligheterna i Hong Kong kan få vem som helst att dra öronen åt sig. Denna oro sprids däremot även till länderna runt omkring. Dessutom har fler länder börjat dela ut höjda tullar på viktiga exportvaror mot varandra. Tullkrig bland de mindre tillväxtländerna är något som har pågått i det tysta, mer eller mindre okänt i västerländska medier faktiskt.

I år har Filippinerna har höjt tullarna på vietnamesisk cement och Malaysia har höjt tullarna på vietnamesiskt stål. Från vietnamesiskt håll har kinesiskt stål varit föremål för misstanke om prisdumpningar. Samtidigt har Kina, sedan i somras, halkat till plats två inom import av vietnamesiska jordbruksprodukter. Skälet till den avtagande importen av jordbruksprodukter är dels en ändrad och striktare policy gällande kvalitet och dels en svagare yuan mot handelsvalutan dollar.

Även om regeringen räknar med ett handelsunderskott har de som mål att begränsa underskottet till maximalt 3 procent. Skulle det bli ett underskott under 2020 så kommer det bli den första året efter fyra år med överskott i handelsbalansen. Mellan 2016 och 2018 landade överskottet på landets export mot import i snitt 14,5 procent CAGR. Under nästa år väntas tillväxten i exporten sjunka till 6-7 procent medan importen väntas öka med 8-10 procent.

Hittills i år har exporten ökat med 7,4 procent mot föregående år, räknat utifrån exporten för januari till och med oktober i år på $217,05 miljarder. Exporten ökade betydligt mer 2018 med 15,2 procent mot helåret 2017.

Under året har det tillkommit några problem som kan spela en viktig roll även nästa år. I takt med att Kina har halkat ner till plats två som främsta vietnamesiska exportpartner till förmån för USA ökar även den politiska risken. Skälet till att handelskriget mellan USA och Kina bröt ut känner vi till vid det här laget och samma problem kan Vietnam stå inför under 2020. Skulle handelsbalansen mellan USA och Vietnam vidgas kan Vietnam bli föremål för fler handelstullar och riskera att bli Trumps nya hackkyckling. Tidigare i år nämnde Trump just Vietnams handelsrelation till USA . En annan faktor som talar för ett underskott 2020 är frihandelsavtalet med EU EVFTA som väntas öka importen från EU till Vietnam.

Slutligen har vi EUs gula kort mot den vietnamesiska fiskerinäringen som kan bli rött 2020. Jag har skrev tidigare i år på Nordnetbloggen om Vietnams fiskeindustri som är fjärde störst i världen. I det inlägget kommenterade jag EUs gula kort. Skulle det visa sig att Vietnams fiskeindustri får bukt med bland annat tjuvfiske så kommer kortet att hävas. Skulle det ske kommer Vietnam att kunna öka exporten inom fler marinaprodukter betydligt enklare än nu. Ett gult kort förbjuder inte Vietnam från att exportera, men det är en varning.

Med det sagt ska det bli riktigt intressant att följa Vietnams fiskeindustri nästa år. Håll utkik!

En god nyhet såhär på fredag landade i min mailkorg. I mailet stod det att ett officiellt datum för tre nya index som jag har tidigare skrivit om har presenterats.Det visade sig att HoSE kommer att introducera de nya indexen redan på måndag! Det ska bli spännande att se vilka bolag som kommer att ingå i dessa tre index och om vi kommer att få se en ökad likviditet även bland de medelstora bolagen.

Nästa steg som vi har att se fram emot är när de första ETFerna mot dessa index rullas ut. Med lite tur kanske vi kan se utländska ETFer spegla dessa index, men i vart fall vet vi om att VFM eller SSI kommer med all sannolikhet rulla ut nya ETFer inom kort. Förkortningarna för dessa index kommer att bli VNFIN LEAD, VNFIN SELECT och VN DIAMOND.

För inte alltför längesedan fick jag möjligheten att bli intervjuad av EFNs Ara Mustafa gällande investeringar i Vietnam. Några månader senare fick jag återigen möjligheten att prata om Vietnam i programmet Investeringarnas Värld. I programmet fick jag och Mattias Martinsson från Tundra Fonder möjligheten att gå igenom Vietnam lite djupare och även lite bredare. Vi tog upp varsitt aktiecase och svarade på tittarfrågor.

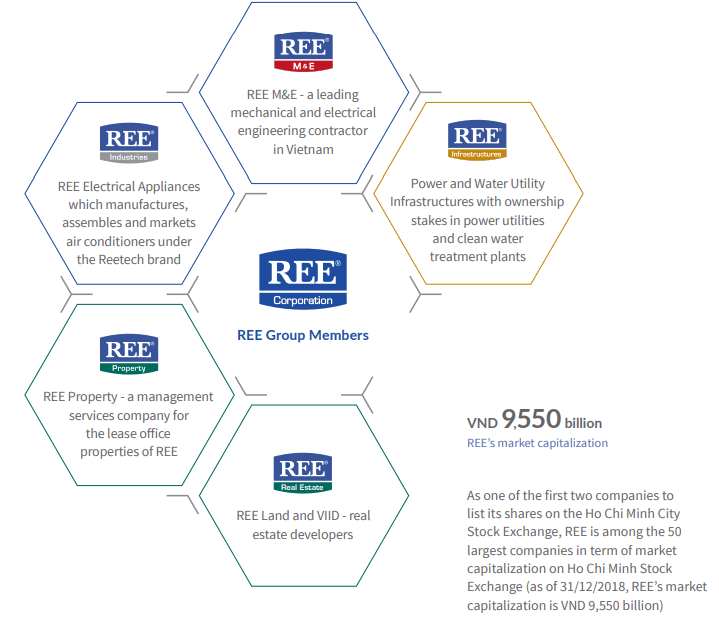

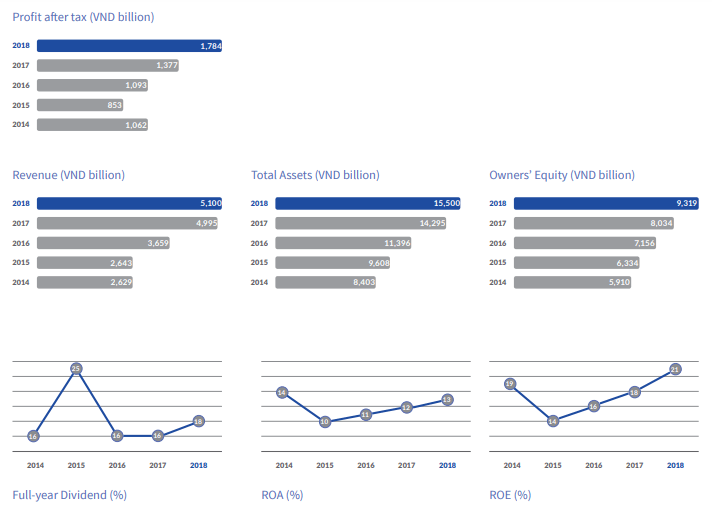

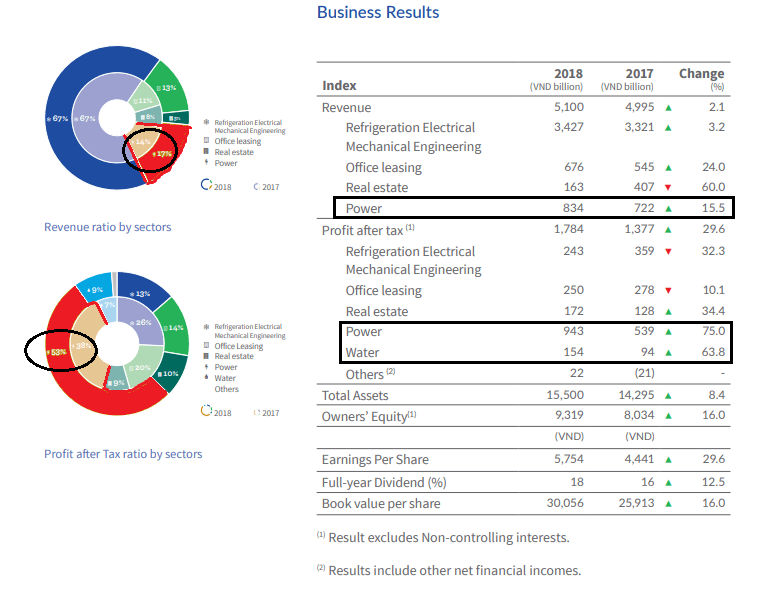

Den vietnamesiska aktiemarknadens första börsnoterade bolag HoSE:REE eller Refrigeration Electrical Engineering Corporation är ett bolag inom ventilation, fastigheter, energi och vatten. Tidigare i veckan kom dom ut med att de hade förvärvat 49 procent i vattenkraftbolaget Muong Hum Hydro Power Co Ltd (MHP). I och med den affären har REE en portfölj bestående av 13 energiproducenter. Nyligen ökade singaporianska Platinum Victory Pte Ltd. sitt ägande i REE och är nu största ägare med sina 23,9 procent. Platinum Victory har även ett innehav i Vinamilk på 10,6 procent och är helägt av Jardine Cycle & Carriage.

Jag tänkte ta och gå igenom REE och det senaste förvärvets betydelse för just energiportföljen. Jag har även kikat på ett annat energibolag, Pha Lai Thermal Power JSC, HoSE:PPC, som jag var sugen på att gå in i, men eftersom REE äger PPC driver landets största gasdrivna värmekraftverk valde jag att avstå.Vill helst inte gå in i energibolag stor negativ miljöpåverkan. Dessutom är PPC bara en del av REEs portfölj för övrigt innehåller en väldigt stor del förnybar energi. Mer om detta lite längre ner, men först lite traditionsenlig företagshistoria.

REE grundades 1977 och likt många andra företag som startades under den här tiden var REE en statlig verksamhet. 1993 blev REE privatägt och tre år senare lanserade bolaget sina första egentillverkade ventilationssystem.

1997 blev REE först i Vietnam med att utfärda konvertibler och år 2000 blev bolaget det första börsnoterade bolaget på HoSE. Året därpå tog REE klivet in i fastighetsbranschen med fastigheten e.town 1 Building, ett stenkast från flygplatsen Tân Son Nhat i Ho Chi Minh Citys distrikt 13. År 2010 expanderades verksamheten till investeringar inom vatten och energi.

REE och energiportföljen

Idag utgör energi och vatten en mindre del av REEs totala omsättning men en väldigt stor del av vinsten. Jag har rödmarkerat Power i tårtdiagrammet med rött för att enklare se. Enligt årsredovisningen 2018 uppgick försäljningen till VND 5100 miljarder varav Power, uppgick till VND 834 miljarder dvs.17 procent av totalen. Tittar vi däremot på helårsvinsten uppgick Power och Water till 62 procent av vinsten eller VND 1097 miljarder. Av någon anledning redovisas inte Water under revenue.

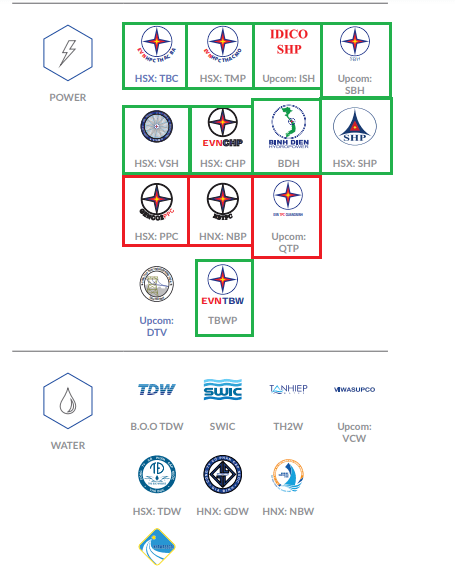

I nästa del tänkte jag att vi kikar på portföljbolagen och med en lite enklare research finner jag att en bred majoritet av portföljen består av vattenkraft och faktiskt en lite del solenergi (!). Statliga EVN som jag tidigare skrivit om (länka EVN) har faktiskt en liten verksamhet som har som mål att producera 570 MW solenergi. Thuan Binh Phong Electric JSC som dotterbolaget heter har idag två vind- och solcellsparker i syd-centrala vietnamesiska provinserna Binh Thuan och Ninh Thuan. Tyvärr har projekten stött på patrull då parkerna har överbelastat elnätet i provinserna . Jag har skrivit tidigare i bloggen om solenergi i Vietnam, länk här .

Förutom Thuan Binh Phong Electric så fanns det under 2018 nio energiföretag inom vattenkraft och endast tre inom värmekraft som framställer energi genom kol. Jämför man den totala produktionen av förnybar energi såsom vattenkraft, vindkraft och solenergi mot värmekraft är värmekraft fortfarande större, men gapet har minskat i takt med nya förvärv. Idag produceras 1034 MW förnybar energi i REEs energiportfölj mot 2340 MW. Det senaste köpet Muong Hum Hydro Power Co Ltd. blir den tionde producenten inom förnybar energi. Muong Hum Hydro Power, MHP, har en kapacitet på 32 MW och utgör därför en ganska liten del av total output.

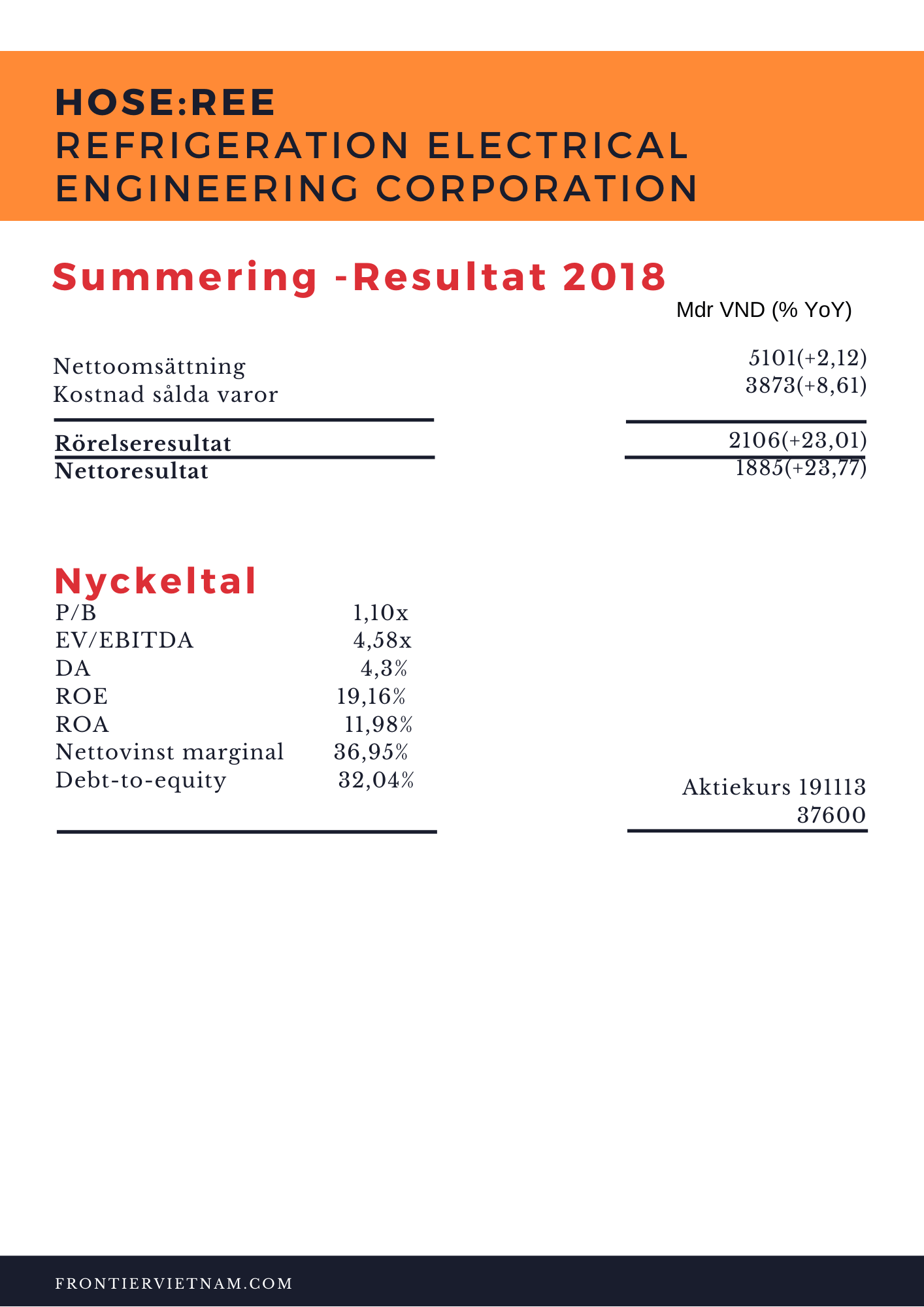

Om nu vi känner att energi, ventilation och fastigheter är en mustig kombo till portföljen, hur ser bolagets finanser ut? Dags att kika på nyckeltalen! En litet instick är att REE är en utdelningskung som jag har nämnt i ett äldre inlägg om just vietnamesiska utdelningskungar.

I veckans avsnitt av Frontier Vietnam möter vi Pär Johansson som är General Director på Precio Fishbone Vietnam Ltd. Vi kommer att för höra om Pärs summering av karriären, affärskulturen i Vietnam, trender inom IT och givetvis en tidslinje över Precio Fishbones historia. Allt detta och mycket mer i avsnitt 10!

Jag tänkte inte skriva så långt inlägg om PMI datan för tillverkningsindustrin i oktober då det mest liknar det vi såg i september. PMI:t för oktober sjönk till 50,0 från 50,5 månaden innan och därmed är den långa perioden av kontinuerlig tillväxt (>50) över för den här gången sett till PMI, BNP säger något annat. Både tillväxten i nya ordrar och exporten steg marginellt i oktober, en tydlig avtagande trend sedan sommaren. Anställningarna fortsatte att minska likt september.

En intressant skillnad mot september är att rabatterna på output (slutprodukterna) byttes ut mot prishöjningar i respons mot högre inputpriser (inköpspriser) hos tillverkarna.

Inflationen på inputpriserna har accelererade kraftigt till 5-månaders högsta. Min teori är att inflationen på input kan bland annat ha att göra med de kraftiga prisökningarna på fläskkött pga svinpesten.

Markits Andrew Harker kommenterar rapporten

“The soft patch in the Vietnamese manufacturing sector continued in October, with firms seemingly cautious regarding output, employment and purchasing given signs of weaker new order growth and global demand weakness.

It is important to note, however, that the historical relationship between the Vietnam PMI and official data suggests that even a reading around the 50 mark translates into solid production growth in the official numbers. What we are likely seeing at present, therefore, is more of a growth slowdown than anything more concerning.”

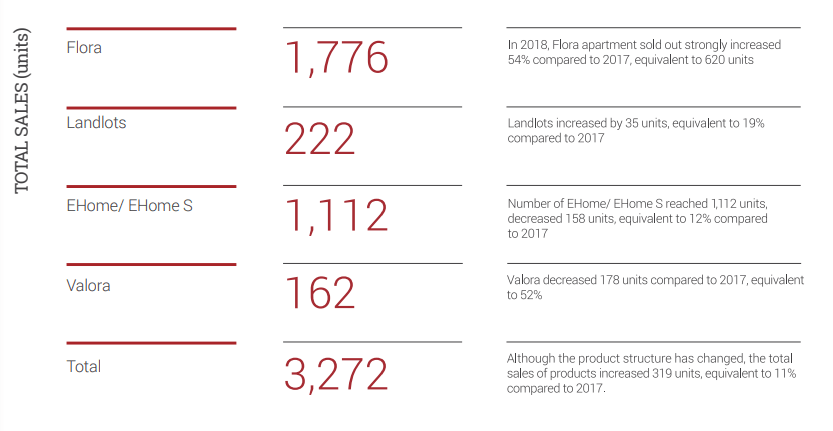

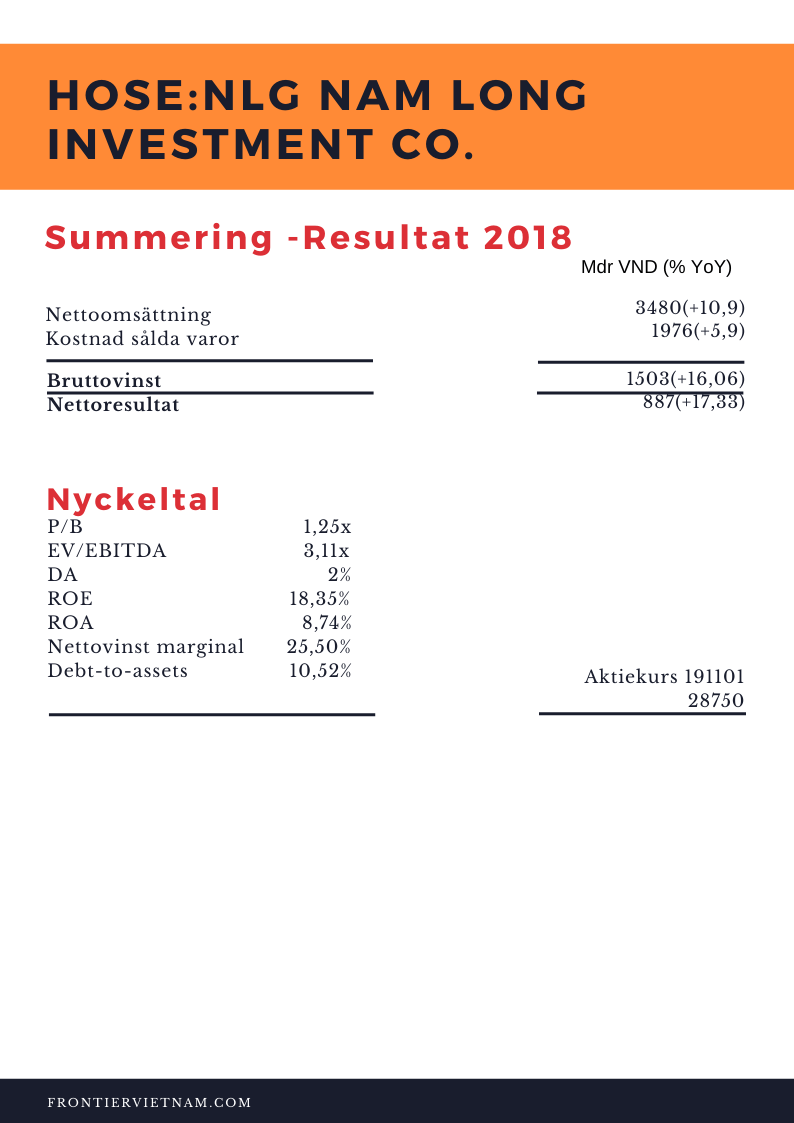

Jag har suktat länge efter att finna ett stabilt vietnamesiskt fastighetsbolag, nu har jag äntligen funnit den. Den uppfyller alla mina kriterier. Stabil utdelning sedan börsintroduktionen 2013, med en utdelning på ~VND 500 per år fördelat på halvårsvisa utbetalningar, juni och december. Utöver det en låg skuldsättning gentemot peers, stor kassa och fokus på bostadsutveckling riktat mot medelklassen. Bolaget är väl analyserat och det finns gott om grafer som jag tänkte ta med. Först tänkte jag berätta om tillväxten inom just fastigheter i Vietnam och sedan lite om Nam Long Investment Co. bakgrund.

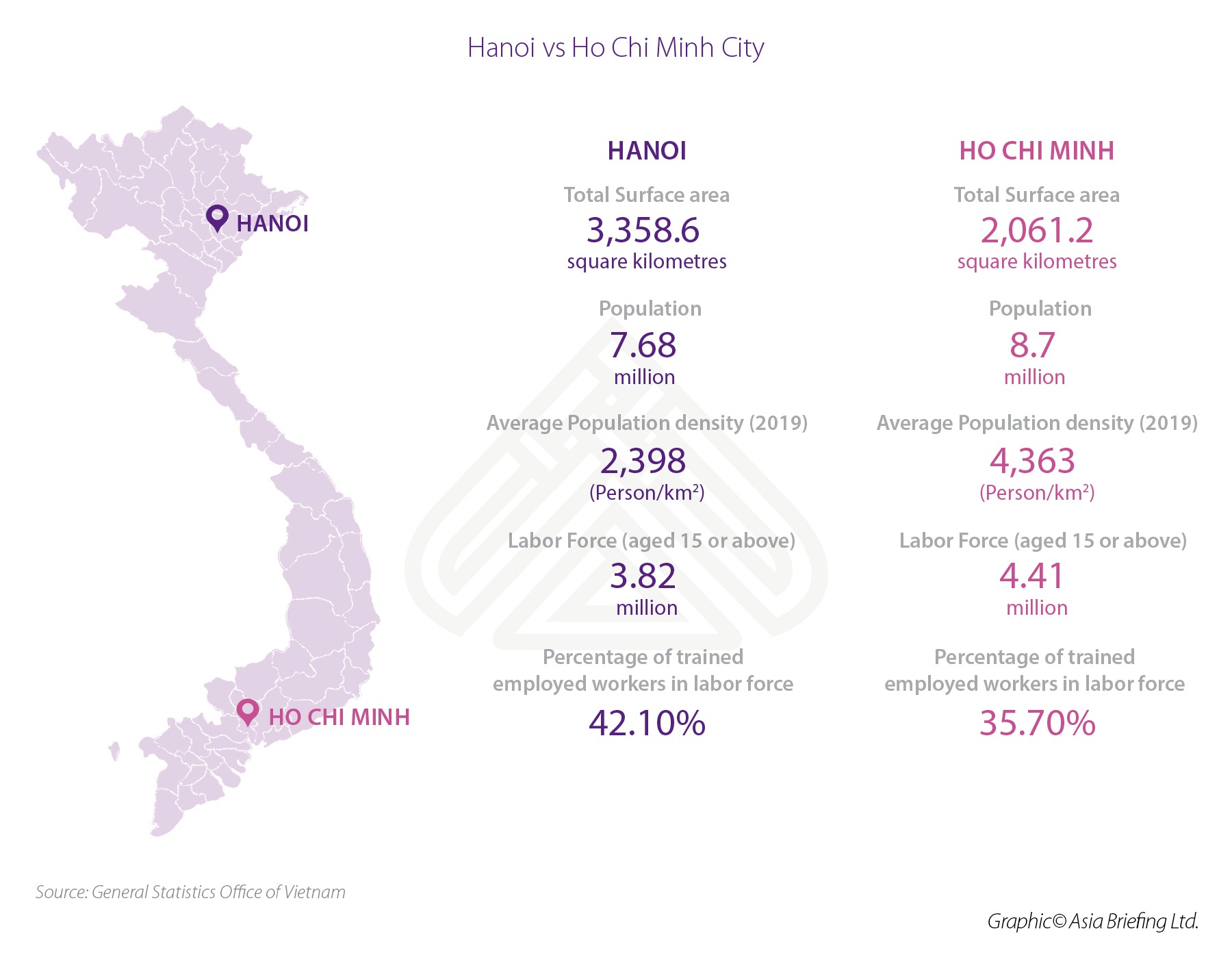

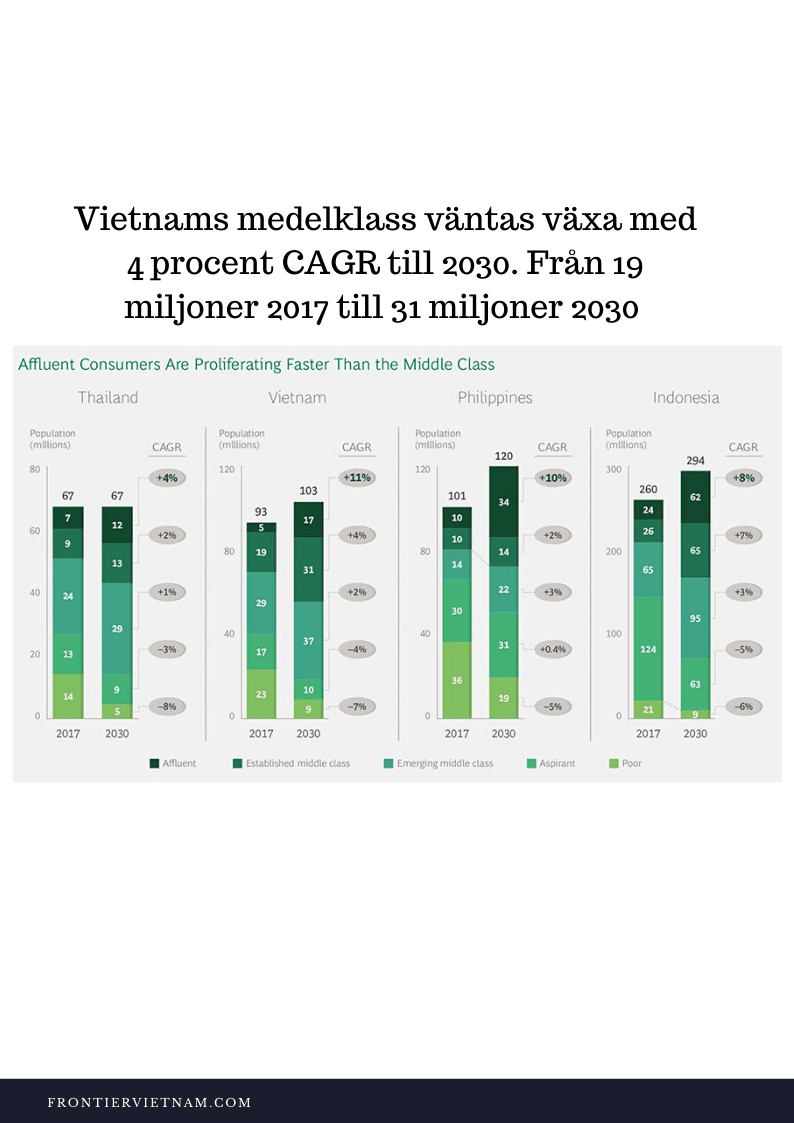

Fastighetspriserna i Ho Chi Minh City och Hanoi stiger kraftigt och överallt ser man byggkranar. Under Q2 2019 steg fastighetspriserna i Ho Chi Minh City med 21,9% från Q2 2018 till $2009 per kvm enligt Jones Lang La Salle Vietnam. I det politiska centrumet Hanoi steg fastighetspriserna med modesta 6,9% under samma period och kvadratmeterpriset landar på $1417. Skälen bakom dessa siffror finner vi en ekonomiskt tillväxt som stigit med omkring 7 procent CAGR senaste 30 åren och senast 2018 med 7,1%. Utöver det ser vi en starkare urbanisering och en växande export.

Ho Chi Minh City ligger alldeles under gränsen för en megastad som börjar vid 10 miljoner invånare. Den senaste siffran 8,9 miljoner invånare från januari i år beräknas bli 9,3 miljoner redan till nyår, en ökning med 400 000. Historiskt sett växer staden med 2,5% per år sedan 10 år tillbaka, ungefär 250 000 om året. Av dessa nyinflyttade hittar vi i huvudsak unga och välutbildade vietnameser i jakt på nytt jobb.

Som jag har tidigare skrivit så är den största andelen av befolkningen mellan 20-44 år varav 60 procent av den totala befolkningen på 96 miljoner är under 35 år.

Under innevarande år har man börjat skymta effekterna av handelskriget mellan USA och Kina i den vietnamesiska ekonomin, vilket har påverkat inflödet av kapital till Vietnam pga risken av spridningseffekter. Detta har även påverkat försäljningen av premiumbostäder, medan bostäder inom mellan- och lågprissegmentet har varit oförändrad alternativt stigit. Så kallade C-klass bostäder har varit historiskt sett det segment som har format Ho Chi Minh City. I takt med inflyttning av välutbildade unga och allt fler internationella investerare så kommer den bilden att ändras och bostäder inom både B och A-klass bostäder kommer att närma sig volymen av nybyggda C-bostäder på sikt.

NLG – Bostadsutvecklaren för medelklassen

Nam Long Investment Company grundades 1992 och var en av de första privata bostadsbyggarna. Initialt hette bolaget Nam Long Ltd men 2005 skedde ett namnbyte. 2008 investerade de första utländska aktörerna i NLG, bland annat Nam Viet Corporation som är helägt av Goldman Sachs. 2010 anslöt sig det lokalt kända investmentbolaget Mekong Capital bland storägarna. 2013 gjorde NLG börsdebut på HoSe under börskoden HoSE:NLG. Året därpå dyker mytomspunna Bridger Capital upp i ägarlistan efter att ha köpt 6 miljoner aktier (vid den tidpunkten ungefär 1% av bolaget) för VND 18000 per aktie. Bridger Capitals andel är fortfarande låg, men däremot finner vi sedan några år tillbaka finska PYN Elite bland storägarnas topp 3 på 6 procent.

Kort efter att Bridger Capital och världsbankens IFC gått in i bolaget väljer flera japanska bostadsutvecklare att samarbeta med NLG. Bland NLGs samarbetspartners finner vi singaporianska Keppel Land som är en av Vietnams största kommersiella fastighetsutvecklare. Utöver Keppel Land finner vi japanska Hankyu Hanshin Properties och Nishitetsu Group som båda inriktar sig på privatbostäder.

NLG har sitt fokus i södra Vietnam kring Ho Chi Minh City samt närliggande provinserna Long An, Can Tho och Dong Nai. Huvudfokuset för NLG är prisvärda bostäder (B-klass) åt medelklassen och ska ses som ett stabilare fokus i jämförelse med premiumbostäder (A-klass).

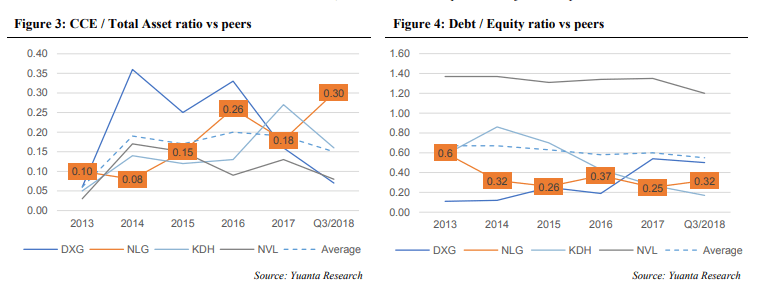

NLGs samarbeten med de stora japanska konglomeraten nämnda ovan ses som ett gott betyg på kvalité. Dessutom sänks risken i tider när finansering från bankerna stryps då många projekt som NLG gör tillsammans med sina partners sker finansieringen 50-50. En av de mest intressanta styrkorna med NLG förutom ovanstående är att bolaget hamstrar väldigt mycket land samtidigt som de håller nere skuldsättningen (D/E ratio 0,32 näst lägst i sektorn) och har en stabilt växande kassa (CCE/ Total asset ratio 0,30 högst i sektorn).

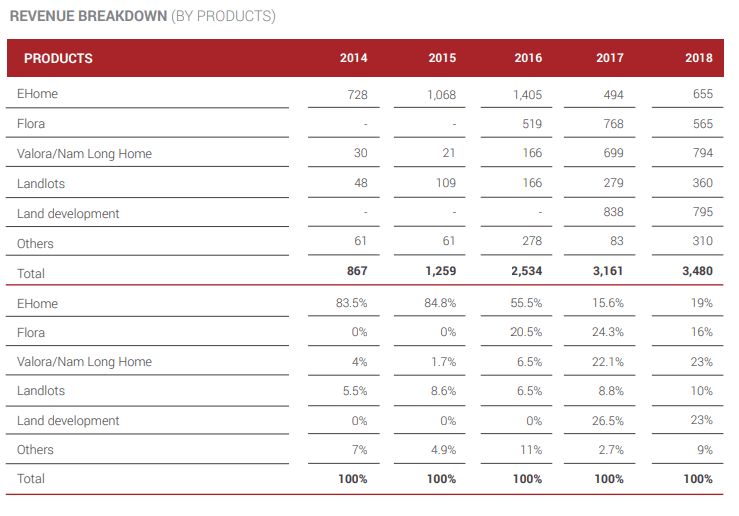

NLG har satt som mål att bygga upp sin landbank för framtida projekt om 8 hektar i genomsnitt per år. NLG äger 70 hektar land avsedd för kommersiell service av den totala landbanken på 650 hektar. I fråga om hur fördelningen mellan de olika intäktsbidragen NLG fördelas ligger lägenheter på 51%, Villor och Townhouses 33% och land 16%.

NLG har tre produktlinjer inom privatbostäder, Valora/ Nam Long Home (affordable villas/ B-klass), Ehome (affordable housing/ B-klass) och Flora (affordable condominium/ B-klass)