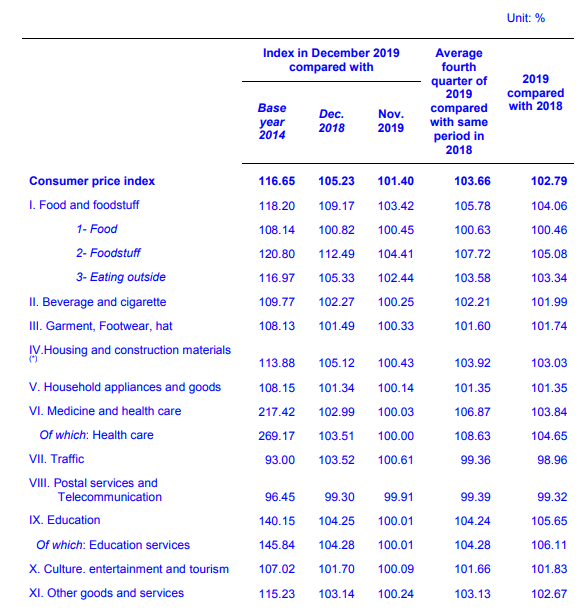

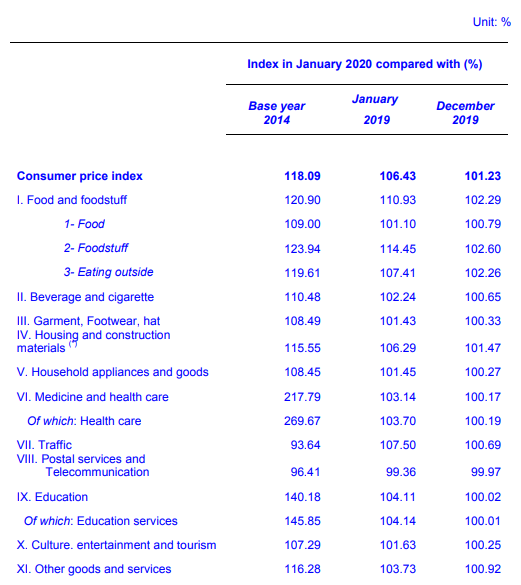

I veckan kom rykande färska siffror beträffande inflationen för januari. Data från december visade att Vietnamesiska CPI landade på 6-årshögsta, hela 5,23 procent för 2019. En månad senare står nu inflationen för januari på 6,43 procent YoY och därmed 7-årshögsta. Som vi känner till har Sydostasien, speciellt Kina och Vietnam drabbats av afrikanska svininfluensan.

Enligt WHO orsakade influensan att 6 miljoner svin nödslaktades som följd. Detta är den främsta orsaken till den kraftiga stegringen i inflationen, men inte den enda. Vietnamesiska General Statistics Office, GSO, baserar inflationsberäkningarna på en korg av 11 varor och tjänster. Av dessa 11 steg 10 under perioden. Regeringen har som mål att hålla sig under 4 procent på årsbasis. I den senaste rapporten skriver GSOs Nguyen Bich Lam att givet situationen i Sydostasien med svininfluensan och ett stigande oljepris pga den politiska risken i omvärlden kan målet vara svårt att bibehålla. Det ska bli intressant att se hur inflationen utvecklas efter Tet, i februari får vi svaret!

En post som jag reagerar på är kostnaden för bostäder och byggmaterial som ökade med 3,03 procent under 2019 mot föregående år. Enligt fotnot ska den posten avse hyra, el, vatten, uppvärmning och byggmaterial. En annan intressant take är att bensinen blev 14 procent dyrare jämfört med november månaden före.

Mot föregående månad (november) steg följande varor i tjänster i kronologisk ordning

Rensar man för färska råvaror, drivmedel och utbildningstjänster får man kärninflationen, core CPI. Kärninflationen för samma period visade 2,78 procent från december föregående år och 3,25 procent i januari. Den högsta siffran sedan 2015. Personligen tycker jag att det är rätt oklokt att välja CPI före core CPI när man sätter inflationsmål då specialfall som svininfluensan saboterar statistiken. För lite kuriosa så var CPI mellan åren 2004-2013 konstant en bra bit över 5 procent.

Källa:FocusEconomics 2017

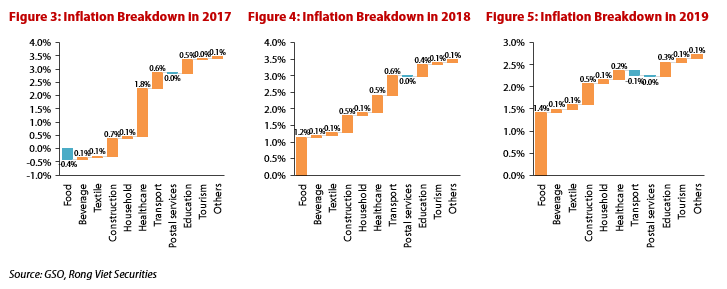

Senaste åren har priserna inom kategorin hälsovård minskat betydligt från att ha varit den största bidragsgivaren 2017 på 1,8 procentenheter till inflationen till att öka i nivåer om 0,2 procentenheter på årsbasis 2019. Skälet till nedgången ska ha att göra med reformer och effektiviserad administration.

Som det ser ut nu så kommer effekten av svininfluensan att avta inom kort, men ponera att inflationseffekten av utbrottet sprider sig? Likt många andra gräns- och tillväxtländer har Vietnam i sin CPI en stor andel livsmedel i sin korg av varor och tjänster. Detta medför större svängningar i inflationen när event som detta infaller.

Min teori är att stigande inflation där livsmedel och drivmedel som ligger till grund för uppgången, kan mycket väl påverka vietnamesiska centralbanken, SBV. Skulle inflationen fortsätta att stiga kan SBV tvingas höja styrräntan igen från 6 procent som i sin tur skulle påverka den redan dämpade fastighetsmarknaden. Skulle räntorna stiga så skulle det påverka företagsobligationerna där fastighetsbolagen står för en stor majoritet av de utfärdade företagsobligationerna. I skrivande stund har fastighetsbolagen 19 procent av storbolagsindexet VN30 och bank har 33 procent.

Nu kära läsare har jag fått en hel del feedback från er om vad ni skulle vilja läsa mer om på bloggen. Ett av de vanligaste skälen till att många väljer att inte investera i Vietnam är just avsaknaden av kunskap gällande vilka intressanta bolag som finns noterade. Dessutom tror många att det bara finns statligt ägda konglomerat? Inte så konstigt med tanke på att en annan har i och för sig skrivit för det mesta om statliga bolag och regeringens reformer..

Nu tänkte jag ta och börja skriva lite fler aktiecase för att locka intresset för just Vietnam. Med lite tur kanske man får fler Vietnam-nördar att surra med tids nog.

För att begränsa mig så tänkte jag sätta upp lite krav på dessa aktiecase. Företagen måste vara helt privata, finnas på HoSE eller HNX, lönsamma och ha finansiell information på engelska.

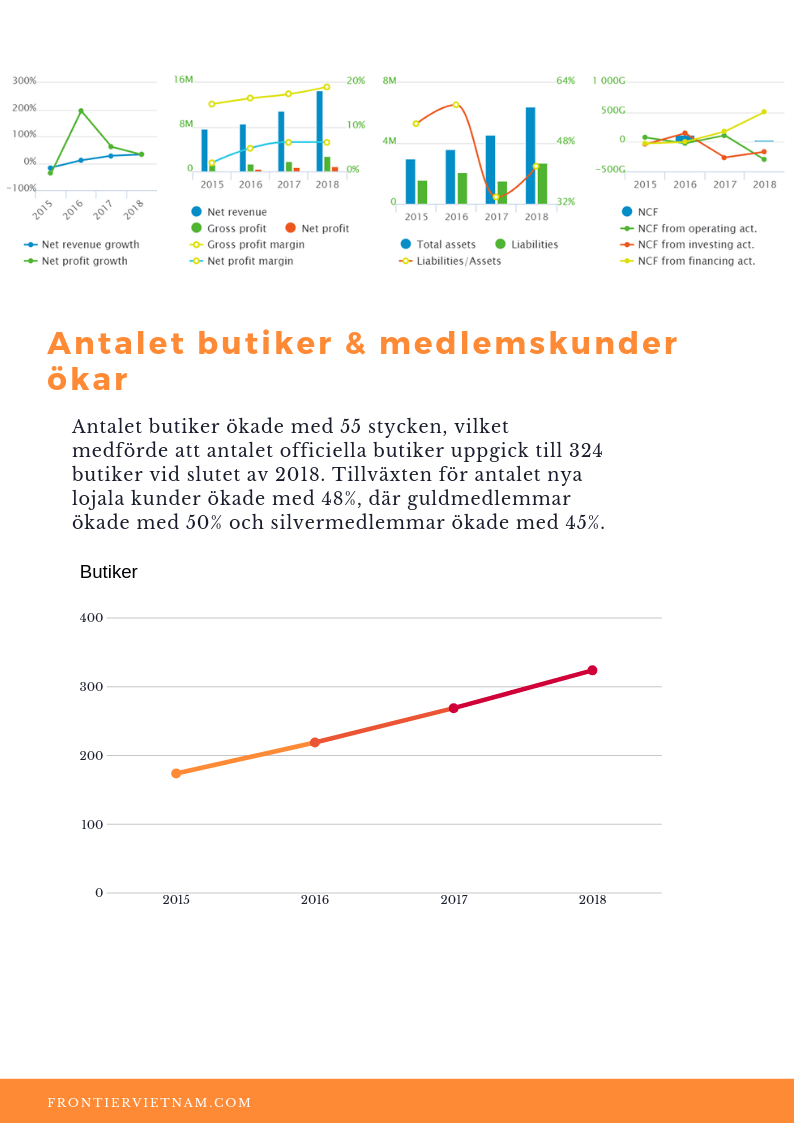

Mitt första aktiecase är ett bolag som sysslar med smyckestillverkning och handel i ädelmetaller och klockor. Phu Nhuan Jewelry JSC , PNJ, har fått många priser. Bland annat ett pris under JNA Awards som Årets Arbetsgivare inom smyckesbranschen i Asien 2015. Bolaget grundades 1988 av People’s Committee of Phu Nhuan District. Kort därpå 1993 blev bolaget privatiserat. Smyckes branschen i Vietnam var vid den här tiden fortfarande ung och få konkurrenter.

1992 startade PNJ en bank, Dong-A-Bank, som finns än idag men har kantats av en stor skandal. 2018 uppdagades det att maken, Tran Phuong Binh, till sittande ordförande och nyckelpersonen Ms. Cao Thi Ngoc Dung hade förfalskat fruns underskrift och köpt aktier i Dong-A-Bank utan någon kontant utbetalning till ett värde av $150 miljoner dollar. Fallet ledde till stora skriverier om parets trovärdighet och om det fanns liknande fall i PNJ. PNJs aktie föll på ett halvår med 40 procent och någon dom har jag inte tyvärr kunnat läsa mig till. Investmentbolaget VinaCapital har under de senaste åren tankat aktier i bolaget och var under 2018 bolagets femte största innehav.

Samtidigt som smyckesindustrin växer i Vietnam så ökar köpkraften och den övre medelklassen och överklassen i Vietnam växer ännu snabbare. Jag har skrivit om detta i fjol och faktum är att andelen ultrarika växer med 12% per år i Vietnam under de senaste 10 åren . Den närmaste konkurrenten, Ben Thanh Jewelry, backas av den tidigare storinvesteraren i PNj, Mekong Capital.

Just konkurrensen ses som den största risken med att gå in i PNJ. Ben Thanh väntas öppna 106 butiker före 2020. Personligen så tror jag att lyxkonsumtionen i Vietnam kommer att vara ett bra bet samtidigt som man har sett att vietnameserna gillar nationella varumärken före utländska vilket kan göra matchen mellan Ben Thanh och Phu Nhuan Jewelry JSC extra spännande! För närvarande är inte Ben Thanh Jewelry JSC börsnoterad.

Kort omPhu Nhuan Jewelry JSC

HOSE:PNJ

Index: VN30

Grundat 1988 i Ho Chi Minh City (noterad HOSE 2009)

5646 anställda (2018)

Varumärken: CAO Fine Jewellery, PNJ Gold och PNJ Silver

Ordförande: Ms. Cao Thị Ngọc Dung, Vietnams 8:e rikaste kvinna 2018

Producerar 4 miljoner smycken per år och har 324 butiker (2018)

Marknadsledande i Vietnam med en marknadsandel på 5,2% rankad 16:e globalt. (2018)

Exporterar smycken till

Europa: Danmark, Polen, Frankrike, UK, Tyskland, Ryssland, och Turkiet

Nordamerika: USA

Asien: Taiwan, Malaysia, Thailand, Japan och Australien

SSC – State Securities Commission har lagt fram ett utkast på nya värdepapperslagar som är tänkt att replikera internationell standard. Större delen av inslaget handlar om FOL, Foreign ownership limit. En handfull ekonomer och compliance från några av landets banker kommenterar utkastets för- och nackdelar. En viktig poäng som SSI:s Director of Research, Nguyen Duc Hung Linh belyser är att för att Vietnam ska kunna få in så många bolag till MSCIs Emerging Market Index måste taket på 49 procent slopas hos alla bolag listade i VN30. Ett exempel är IT-bolaget FTP som har maximalt antalet utländskt ägande på 49%. Även om bolaget skulle teoretiskt kvalificera in sig i toppen ur ett marknadsvärdesperspektiv så skulle MSCI inte kunna köpa tillräckligt med aktier i bolaget. Därmed skulle börsen inte stiga lika mycket då inflödet begränsas.

Inför öppningen den 4:e februari kommer HoSEs storbolagsindex, VN30, att se annorlunda ut. Det är dags för årets första indexomviktning och spekulationerna går varma om vilka bolag som ska in respektive ut ur VN30. Den viktiga och omtalade ETFen VFMVN30 kommer att behöva balansera om i portföljen rejält för att återspegla rörelserna i de största aktierna.

VFMVN30 hade vid årsskiftet ett totalt net asset value (NAV) på $176 miljoner dollar samtidigt som VN30s marknadsvärde uppgår till $44,2 miljarder och motsvarar 76% av hela (Ho Chi Minh Stock Exchange) HoSEs marknadsvärde. Det innebär att ETFens totala vikt i VN30 utgör endast 0,4 procent vilket är lågt i jämförelse med amerikanska Vanguard VOO.P som äger 6,8 procent av S&P 500.

För att kvalificera in sig på Vn30 måste bolaget ha varit noterad på HoSE senaste 6 månaderna, ha minst en 10 procentig free float och återfinns inte på börsens observationslista.

VN Directs tror följande omviktningar kommer att ske:

In i VN30:

Techcombank (TCB)

HDBank (HDB)

Bao Viet Holdings (BVH)

VinHomes (VHM)

VFMVN30 skulle behöva köpa en andel i bolagen motsvarande

TCB 9,4 %

HDB 3,7 %

BVH 0,8 %

VHM 5,3 %

Ut ur VN30:

Binh Minh Plastics (BMP)

HCM City Infrastructure Investment JSC (CII)

PetroVietnam Fertiliser and Chemicals Corp (DPM)

Kido Group (KDC).

VFMVN30 har idag en andel på

BMP 0,3%

CII 0,5%

DPM 0,3%

KDC 0,3%

Bao Viet Securities tror däremot annorlunda och menar att Vinhomes, Techcombank, HDBank ska in i VN30 med följande andelar i indexet:

VHM 9,3%

TCB 8,65%

HDB 2,84 %

BIDV Securities Corp prognostiserar att Vinhomes, HDBank, Eximbank och TPBank läggas till i VN30 Index med följande andelar i indexet:

Den 18:e december var den första handelsdagen för VFMVN30 på The Stock Exchange of Thailand. VFMVN30 är som bekant den största ETFen bland de lokala ETFerna i Vietnam.

Länk till ETFen på SET. För er som inte har läst om VFMVN30 tidigare, här följer en summering .

VFM, VietFund Management var landets första fondbolag att erbjuda ETFer och har idag och samarbetar med Dragon Capital och SacomBank. VFM startade sin verksamhet 2003 och VFMVN30 kom att bli deras femte fond i ordningen. Fonden fick sin licens 2014 och noteringen kammade in $9,6 miljoner dollar.

VN30 är de trettio största bolagen på HOSE räknat i börsvärde och free float. De två största anledningarna till att investera i ETFen är att man för det första kommer åt börsbolagen med låg eller obefintlig foreign ownership och för det andra får en årlig utdelning.

I skrivande stund uppgår yielden till 2,1 procent och i februari 2016 låg yielden som högst på 3,9 procent. När det kommer till avgifter så är fonden väldigt billig i förhållande till sina konkurrenter, endast 0,65 procent av NAV per år. Fonden har vietnamesiska HSC som market maker och har VN30 Total Return Index som referensindex.

Idag kan man handla ETFen från Sydkorea (KINDEX Vietnam VN30 ETF) och Thailand (E1VFVN3001). Jag har gjort lite research och ringt runt till nätmäklarna och som det ser ut nu så kan man inte handla den från Sverige. Hos Avanza kan man handla thailändska aktier, men inte ETF då man försöker fortfarande hitta en lösning kring de nya reglerna kring infomationskraven för ETFer. Nordnet och Degiro erbjuder ingen handel, däremot vet jag inte hur det ser ut med de övriga nätmäklarna och storbankerna? Jag tar gärna emot rättelser om det visar sig att det finns någon bank som erbjuder handel i ETFen från Sverige.

I skrivande stund ägs ETFen av utländska investerare till 52,9% per 14e januari och omsatte motsvarande $24 miljoner dollar under handelsdagen.

Med knappt några timmar kvar på året ska jag försöka mig på en summering av den vietnamesiska ekonomin under 2018. Vad gick bra och vad gick sämre? Dessutom behöver jag nämna några viktiga datum för 2019 och en kort summering av hur landets ekonomi väntas utvecklas under 2019, hur går börsen?

Jag tänkte dra en kort summering av Vietnams ekonomi 2018 och jämföra estimaten mot utfallen.

BNP – Vietnames nationalförsamling hade som mål för 2018 att nå en tillväxt på 6,7 procent. En revidering meddelades i mitten av året och vid årets början låg förväntningarna på 6,5 procent. Vietnams BNP-tillväxt uppgick 2018 till 7,08 procent, vilket är den starkaste tillväxtsiffran i Vietnam sedan 2007. Den största bidragande orsaken till ökningen var en tillverkningssektor som steg med 12,98 procent från föregående år. Fram till november i år såg estimaten ut att gå i par med utfallen, men ett starkt december räddade siffrorna. Tredje kvartalet landade på 6,82 procent och fjärde kvartalet slutade på 7,31 procent.

Statsskulden – Samtidigt som landet växer så reduceras skuldernas tillväxttakt. Som jag har tidigare skrivit så har landets regering satt ett skuldtak på 65 procent av BNP. I år landade statsskulden på 61,6 procent av BNP, en reducering med 1,5 procent year-on-year. HSBC skrev i november att de räknar med en ytterligare reducering under nästa år till 61,4 procent. En liten förändring, men en förändring i rätt riktning. Samtidigt räknade HSBC med ett budgetunderskott på 4 procent både 2018 och 2019. Vietnams budgetunderskott ligger på 3.7 procent i år.

När vi är inne på skuldsättningen i de statliga finanserna så måste man ju även gå in på kredittillväxten. Vietnam har som bekant, använt kredittillväxten som en ledande indikator för ekonomisk tillväxt. Även här kan man glädjas åt något hälsosammare siffror då kredittillväxten ökade med 14 procent, en stagnation från de senaste årens pendlande mellan 17-18 procent.

Handelsnettot steg till den högsta nivån i landets historia. $7,21 miljarder dollar uppgick handelsnettot till, exporten steg med 13,2 procent samtidigt som importen stod stilla. I dollar mätt uppgick exporten till $244,72 miljarder medan importen uppgick till $237,51 miljarder.

Nog om makroekonomin, hur utvecklades de vietnamesiska börserna? En kort tillbakablick följer

Första kvartalet 2018

Efter att ha lagt en uppgång på hela 48 procent under 2017 bakom sig fortsatte börserna i Vietnam att stiga. Under januari till och med mars såg det mycket väl ut som att rekordet på VN-index (Vietnams all-share index) på 1171 som sattes 2007 var inom räckhåll. Precis när första kvartalet avslutades, +19,33 procent, och det andra skulle påbörjas nådde VN-index 1204 den 9:e april, sen hände något.

Andra kvartalet 2018

Under andra kvartalet bytte Donald Trump fokus från hans ärkefiende Little Rocket Man till att ge sig på Kina. Var dag kom ett nytt hot och Xi Jinping svarade med ett annat hot. Detta fick många utländska investerare att dra öronen åt sig då rädslan fanns att detta skulle sprida sig till Vietnam. En första försmak av de farhågorna kom när Trump införde ståltullar mot en mängd länder. Samtidigt pekade han ut Vietnam som ett land som Kina utnyttjade för att få ut sina stålprodukter under annan flagg och på så vis komma undan strafftullar.

VN-index föll 17,67 procent på 3 månader samtidigt som en rad stora börsbolag genomförde IPOs. Exempelvis kom Vingroups dotterbolag VinHomes att sätta ett nytt intradagsrekord när aktier för $1,5 miljarder omsattes i samband med dess börsnotering.i början av maj.

Tredje kvartalet 2018

I mitten av juli nådde VN-index en tillfällig botten och tog sig sakta men stabilt upp 110 punkter under kvartalet. Från att ha bottnat på 890 kravlade VN-index upp till 1000, men något hade hänt. Under första delen av 2018 hade handeln på de vietnamesiska börserna svalnat. De dagliga transaktionerna låg tidigare kring $387- 430 miljoner dollar, efter att juli månad avslutades pendlade transaktionerna kring $100-200 miljoner dollar per handels session. Fallet från april hade resulterat i att utländska investerare hade tappat $29 miljarder dollar från toppen och Bloomberg skrev den 11:e juli ”Anyone investing in Vietnam’s stock market these days must have solid nerves.”.

Efter att investerarna fått ett svalare intresse för Vietnam under sommaren valde många privata utländska investerare att sälja av sina portföljer. Många utländska fonder fick det svårare att följa sina underliggande index i takt med att likviditeten sjönk och valde istället att bredda portföljerna.

Fjärde kvartalet 2018

Sista kvartalet kom att bli en kamp mellan regeringen ambition att minska statens portföljer i utbyte mot kapital och aktiemarknadens anseende utåt. Två märkliga händelser skedde på väldigt kort tid. I början av december valde styrelserna i Vinaconex och PV Oil att slänga ut sina utländska investerare. Dessa drag sker helt i motsats med ambitionen att sprida ägandet och locka till sig utländskt kapital. Någon direkt rimlig förklaring har inte offentliggjorts. Mitt i allt detta avslutade VN-index med att avbryta sin uppgångssvit med att sluta på -10 procent och stängde året på 892,54. Stängningen noterades med andra ord hela -25 procent lägre än toppen på 1204 från 9:e april.

VN-index 2018

Tittar man på storbolagsindexet VN30 där majoriteten av all handel sker fick många börsbolag uppleva nedgångar mellan -20 till -40 procent från årets början. Sektorerna som drabbades värst var bank, fastigheter, försäkring samt olja och gas. Den samlade marknadsvärdet för landets tre aktiemarknader HOSE; HNX och onoterade UPCoM uppgick till $173,25 miljarder dollar.

Hur kommer den vietnamesiska aktiemarknaden utvecklas under 2019?

I takt med att Vietnam, genom sin ekonomiska tillväxt, blir allt mer global så ökar även spridningseffekterna av externa hot. Precis som det är viktigt att skilja på bolaget och bolagets aktier gäller det även att skilja på makroekonomi och börs i ett alltmer globaliserat Vietnam. Tittar man på landets ekonomi förbättras landets statsskuld samtidigt som tillverkningsindustrin ångar på.

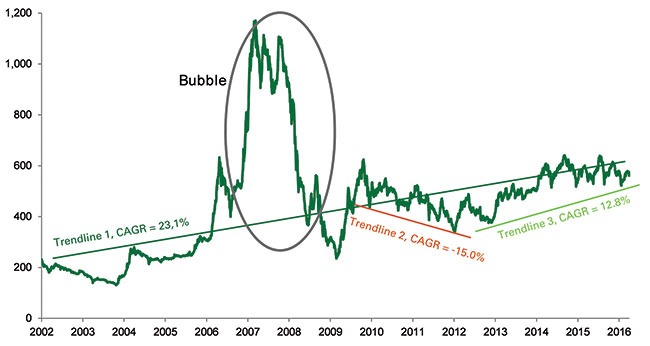

Det som däremot har fått börserna i Vietnam att falla handlar inte om Vietnam utan om handelskriget mellan USA och Kina främst. När jag började investera i Vietnam hösten 2015 så var det största skälet att investera i Vietnam att landet förväntades klassificeras som en tillväxtmarknad av MSCI. Idag 3 år senare kvarstår hoppet hos många och för varje år som går så ökar chansen. Inflödet av utländskt kapital som vill vara med på resan gjorde att Vietnam fick sin första miljardär 2017. Fler tidningar började omnämna Vietnam världen över som nästa superekonomi. Man kan se väldigt tydligt i kursgraferna att våren 2018 satte punkt för en 2 år och 3 månader lång börsuppgång i Vietnam som fick VN-index att gå från 545 i januari 2016 till 1204 i början av april i år.

VN-index 2002-2018 CAGR 23,1%

Så vad behövs för att börserna i Vietnam ska vända? I huvudsak måste handelskriget upphöra. Utöver det bör vi se en räntesänkning från FED samtidigt som Kina löser åtminstone tillfälligt sina problem med skuldsättningen och optimismen för landets ekonomi kommer tillbaka. Dessa faktorer är, enligt mig, högst osannolika att de uppnås kommande år och därför tror jag den vietnamesiska regeringen får det hett om öronen. Varför tror jag det? Jo, för att lyckas nå samtliga mål de har satt upp för 2020 krävs det utländska direktinvesteringar och reformer. Saknas kapital, saknas konfidens att reformerna genomförs och därmed minskar aktiviteten i de stående projekten som exempelvis utförsäljningen av statens portföljbolag. Minskar börsnoteringarna kommer volymerna sjunka och därmed likviditeten på sikt.

Däremot finns det en chans att både MSCI och FTSE Russell uppgraderar Vietnam från gränsmarknad till tillväxtmarknad nästa år. I fjol låg sannolikheten runt 25 procent att MSCI skulle ta in Vietnam. Min gissning är att MSCI kommer att lägga in Vietnam under bevakning för en uppgradering då de kvarstår några punkter som behöver åtgärdas innan sommaren 2019. Ni kan läsa om dessa punkter här.

Viktiga datum

MSCI-besked uppgradering/ bevakningslista 15:e maj 2019

I onsdags vaknade jag till det glädjande beskedet att Vietnams finansminister presenterade ett utkast på en ny värdepapperslag. I detta utkast föreslogs det att slopa den nuvarande 49-procentsregeln i en mängd sektorer. Det som kvarstår är 30-procentsregeln för banker och vissa sektorer som rör landets säkerhet. Kommer vi att se ett lyft likt det som skedde när landet slopade 30-procentsregeln och införde 49-procentsregeln 2015? Hur stort inflöde kom in som konsekvens av den reformen? Det ska vi grotta oss ner i.

I skrivande stund uppgår det totala börsvärdet för landets samtliga 1500 börsnoterade företag (inklusive UPCoM-bolagen) till $166 miljarder dollar, 77 procent av BNP. Av dessa miljarder uppgår $34 miljarder från utländska investerare, drygt 20 procent. I kontrast till den siffran ligger Stockholmsbörsen på ett totalt börsvärde om $1,52 biljoner dollar. Att däremot jämföra två länder med helt olika regelverk kring ägarskap är som att jämföra äpplen med päron. Jag har tidigare skrivit om FOL (Foreign Ownership Limit) i bloggen och dess historia i Vietnam för den som vill läsa bakgrunden.

Det är lätt att glömma bort att det var i juni 2015 som dekretet om 49 procent slopades och sedan dess har all-share indexet VN stigit med 50 procent från 600 till ~900 i skrivande stund. Hur ser det då ut med implementationen efter upphävandet av dekretet, hur många bolag har egentligen upphävt FOL?

Enligt data från september i år har endast 25 av 740 bolag noterade på HOSE och HNX, det vill säga rensat för onoterade bolag på UPCoM. 25 bolag, eller 3,4 procent av de börsnoterade bolagen har alltså slopat taket sedan 2015 och återfinns bland landets large caps. Ser ni vart jag vill komma? Om nu merparten av landets företag utan FOL återfinns på HNX30 och VN30-index varför är det bara 3,4 procent som har nappat?

En studie från 2011 visar att utländska investerare har valt att investera i vietnamesiska storbolag, med bra ägarspridning med hög book-to-market ratio och låg skuldsättning. En annan intressant siffra från studien är att andelen utländska ägare på de vietnamesiska börserna uppgick då till endast 10,16% 2007 och 2009 stod den siffran i 14,80%.

Med den här informationen i åtanke kan man lättare förstå varför få bolag har agerat på att slopa sitt tak. För att investerare ska vara intresserade av att investera vill de se uppdelade värdebolag med låga skulder och tydliga verksamheter. Konglomerat med grenar inom cementproduktion, turism och fastighetsförvaltning ignoreras av investerarkollektivet då det är alldeles för svårt att grotta sig ner i balansräkningarna och förstå siffrorna.

Det här problemet är något som inte går att lösa i en handvändning. Regeringen kan alltid lobba för uppdelningar av bolag, men det är sällan gratis att genomföra. Så länge bolagen växer så ser nog många företagsledare att skynda långsamt med dessa processer. En annan aspekt är givetvis rädslan att förlora all kontroll till ett fåtal utländska investerare. Endast 8 företag av de 25 bolag utan FOL har över 50 procent utländska ägare.

Om vi räknar med att lyftet på 50 procent mellan juni 2015 till idag, innebär den effekten av dekretet ett nettoinflöde på $55,5 miljarder (111 mdr*1,5=166 mdr total market cap q3 2018)? Jag kan personligen inte se det på något annat sätt. Rent teoretiskt, väldigt teoretiskt, borde den här nyheten vi såg i veckan med andra ord generera minst $55 miljarder kommande tre åren från januari 2020 då lagen ska implementeras. Detta resonemang ska tas med en nypa salt, men det grundas bara på höftningar från undertecknat.

Slutligen, om vi nu tänker oss att börserna i Vietnam får ett ryck 2020 och marknaden slukas av utländska investerare och pengarna flödar in som aldrig förr, vad händer då? Den största risken med alltför kraftiga inflöden och därmed stigande börsvärden är att det kan skapa oro för en skuldsättning som ingen kan rädda om betalningarna ställs in. Se lex Vietnam Shipbuilding Industry Group även kallad Vinashin. Det statligt ägda bolaget kunde inte förmå att betala sina skulder på $4,5 miljarder 2010 och motsvarade då 10% av landets BNP. Med det sagt så krävs det en utförsäljning av statens aktieportfölj där de upphör helt som delägare. Därmed upphör statens ansvar över bolagen och strategiska investera kan se till att bolagen gör sig av med olönsamma dotterbolag och blir även lättare att analysera.

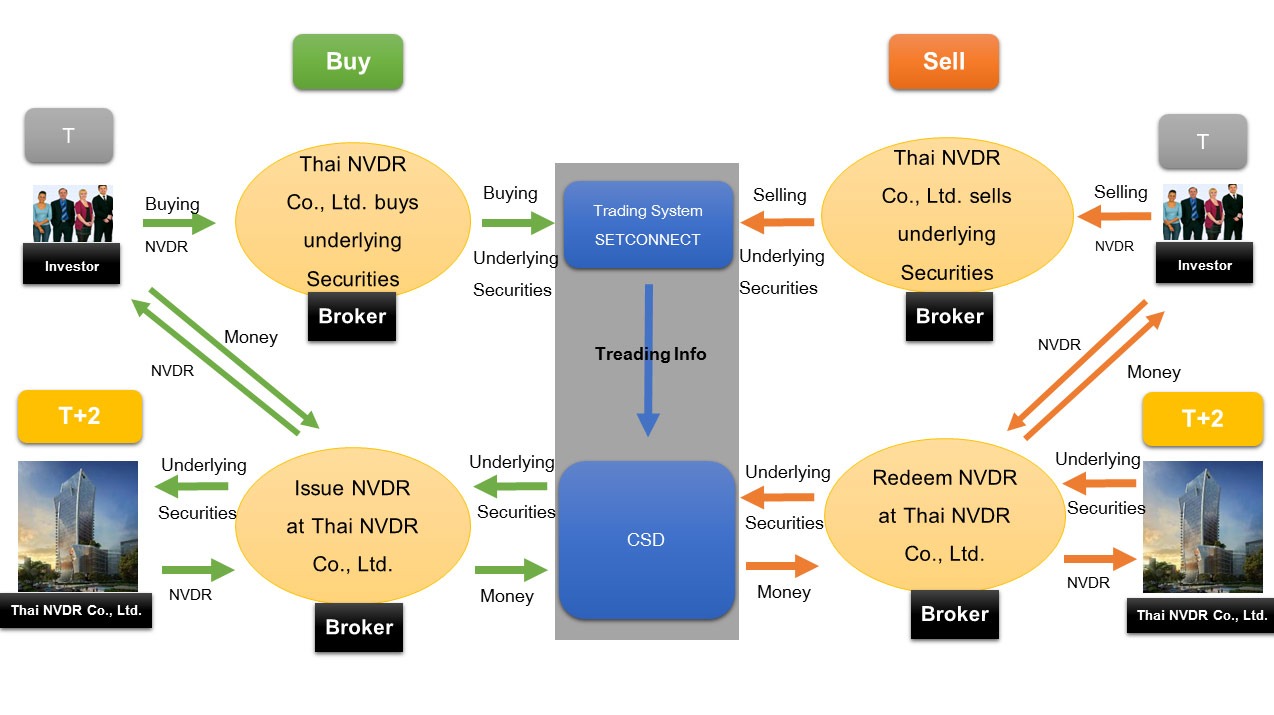

Tidigare i oktober samlades representanter från 13 investmentfonder. Gemensamt för dessa är att de är medlemmar i Asia Trade Forum. Bland representanterna återfanns bland annat HSBC Global Asset Hong Kong, Franklin Templeton Hong Kong och Dragon Capital med flera. Dagordningen berörde frågan om ett gammalt förslag att införa NVDR-aktie (non-voting depository receipts). Frågan har bemötts med skepsis från State Securities Commission (SSC) och detta ska jag förklara djupare.

En liten kort beskrivning av NVDR följer. NVDR, non voting depository receipts är en typ av aktie som likt vanliga aktier erbjuder samma rättigheter som vanliga stamaktier med ett undantag, de är inte röstberättigade. NVDR-aktier förekommer på thailändskabörsen (SET). Utöver NVDR-aktier finns det snarlika typer av aktieslag såsom ADR och GDR där ADR står för American depositary receipt och GDR står för global depositary receipt. ADR är utländska aktier i USA som clearas och settlas genom de amerikanska börserna. ADR saknar rösträtt, men ger rätt till utdelning, handlas i dollar och allt annat. Förutom det kan dessa aktier vara sponsrade eller icke-sponsrade ADR.

Sponsrade ADR innebär att en amerikansk bank hjälper bolaget med att betala ut utdelningar, kontoföra aktier och att kommunicera med aktieägarna. Icke sponsrade aktier går direkt ut via ett aktiemäkleri utan den ovan nämnda servicen.

Beskrivning av VNDRs / The Stock Exchange of Thailand

Så vad är bakgrunden till detta förslag i Vietnam? Likt många utvecklingsländer såsom Thailand, Filippinerna och Vietnam så har regeringarna valt att inför ett tak över det utländska ägandet för att undvika att länderna säljer ut systemviktiga branscher helt och därmed tappar greppet över landets möjlighet att kunna konkurrera på lika villkor. Många fondbolag och investmentbolag uttrycker ett allt växande problem med att marknaden är begränsad för utländska aktörer att kunna sprida sina investeringar på börsen då många, men inte alla, börsnoterade bolag har ett tak på 50% utländskt ägande. Ett annat problem som uppstår i och med detta tak är att det stannar upp de vietnamesiska börsernas diversifiering. Jag skrev om det tidigare i maj i år om att fem bolag på Ho Chi Minh Stock Exchange står för drygt 40% vikt av jämförelseindex.

Skulle man införa NVDR skulle investerare kunna komma åt fler aktier och dessutom kunna koncentrera sig på en handfull aktier utan att tvingas bredda portföljen. Detta skulle dessutom bidra till utökad likviditet på börserna och fler statligt ägda bolag skulle kunna börsnoteras i en snabbare takt.

Vad är min åsikt? Personligen tycker jag att NVDR-aktier är en bra idé, men i bästa av alla världar hade jag velat se samtliga börsnoterade företag på VN30 notera amerikanska ADRs på NYSE, New York Stock Exchange. Skälet till detta är att ADRs når helt annat kapital, amerikanska dollar och på en börs i princip hela världen kan handla på via sina respektive mäklare. Om man inför VNDRs så kvarstår problemet att den vietnamesiska börsen är väldigt svår att komma åt och det enda sättet idag är att öppna en depå i Vietnam.

Ett väldigt bra exempel på detta drag är att i skrivande stund finns det över femtio thailändska ADRs på NYSE. Thai Beverage Public Company Ltd. ADR har en genomsnittlig dagsomsättning på $200 000 per handelsdag, bättre än de flesta aktier på både Stockholmsbörsen och Ho Chi Minh Stock Exchange.

Vietnamesiska aktier slutade lägre på tisdagen då investerare visade försiktighet om möjligheterna till en stark marknadskorrigering efter att den misslyckats med att slå 1000-punkten på index.

VN-indexet på Ho chi minh-börsen gick ner 1,37 procent för att stänga vid 975,94. Marknadsindexet ökade totalt 0,25 procent från förra veckan.

HNX-indexet på Hanoi-börsen föll 1,39 procent och sätngde på 111,23. Indexet ökade med 1 procent under föregående vecka.

VN-indexet har förlorat totalt 2,22 procent under de senaste två handelssessionerna från i fredags och HNX-indexet har sjunkit 2,08 procent under samma period.

Nästan VND 4,74 biljoner (US $ 210,6 miljoner) i värde av 231 miljoner aktier omsattes på de två börserna.

Nedgången berodde på stora investerares tilltagande försiktighet eftersom de oroade sig för en marknadskorrigering efter att VN-indexet misslyckades med att slå 1000 förra veckan, sa Saigòn-Hanoi Securities JSC (SHS) i sin dagliga rapport.

Handelslikviditeten sjönk från fredagens siffror och det visade att investerarkollektivet var tveksamma till att köpa aktier, sa SHS och det var svårt att definiera om VN-indexet bara steg lite eller det var på väg ner från 1000 punkter.

Investerarnas försiktighet spred sig bland alla aktier och tvingade 13 av de 20 sektorerna att falla, inklusive viktiga branscher som banker, fastighetsbolag, värdepappersföretag, detaljhandel och byggbolag.

Large cap, VN30 Index registrerade ett ännu värre fall och förlorade 1,87 procent till 951,14 i slutet av dagen.

Bland förlorarna i VN30 hittade man budgetflyget Vietjet Air (VJC), Vietinbank (CTG), Vincom Retail (VRE), Saigon Securities Inc (SSI) och MBBank (MBB).

Givet signalerna kan marknaden ”fortfarande mötas av en stark korrigering på nedsidan” och ”VN-indexet kommer sannolikt att hamna under supportzonen på 970 i nästa session”, skriver Bao Viet Securities JSC (BVSC) i ett pressmeddelande.

Om VN-indexet bryter sig igenom supportzonen på 970 kan marknaden uppleva en skarpare nedåtgående trend på medellång sikt, tillade BVSC.

Forbes Vietnam meddelade på tisdagen Vietnams 50 bästa börsnoterade företag för 2018, vilket motsvarar 70,8 procent av det totala börsvärdet på HCM- och Hanoibörserna.

De 50 noterade bolagen på de två börserna har registrerat en sammanlagd total vinst på nästan VND 107 biljoner ($4,75 miljarder dollar), en årlig ökning med 34 procent. 2017 rapporterade Forbes Vietnam siffran till VND 79,4 biljoner.

De företag som är listade med högst intäkter var Vietnam National Petroleum Group (Petrolimex) med VND 153,7 triljoner i intäkter, medan Vietnam Dairy Products Joint Stock Company (Vinamilk) toppar listan när det gäller vinst efter skatt på VND 10.3 biljoner.

Fastighetsutvecklaren Vingroup är det största bolaget utifrån marknadsvärdet enligt Forbes Vietnam med sitt marknadsvärde på $15 miljarder dollar den 15 maj i år.

Finansbank, fastighets-, detaljhandel och konsumentföretag står för en stor del av det totala marknadsvärdet på börserna, särskilt företag som Vietinbank, Vietcombank, försäkringsbolagetn Bao Viet Holdings, den digital återförsäljaren Mobile World Investment Corporation och mat- och dryckesproducenten Masan Group.

HCM-börsen dominerar listan över den 50 största företagen med totalt 47 företag medan Hanoi-börsen har bara tre. Jämfört med förra året var det 10 förändringar i listan varav sju som gjorde entré på listan bland annat VPBank, Viet Capital Securities och Southern Basic Chemicals JSC.

”Forbes Vietnams sjätte lista över de bästa företagen i Vietnam speglar rörelsen för den vietnamesiska ekonomin och värdepappersmarknaden under det senaste året”, säger Nguyen Lan Anh, redaktör för Forbes Vietnam-tidningen.

”Positiva reformer på finansmarknaden har ökat antalet värdepappersföretag av kvalité, följt av några andra viktiga branscher som fastighetsutveckling och logistik,” sa hon.

Under de senaste 12 månaderna har den vietnamesiska aktiemarknaden gjort några betydande framsteg trots de senaste volatila veckorna. Referensindex VN Index satte sitt nya All time high på 1.204 poäng i början av april och den nyligen öppnade derivatmarknaden fungerade också officiellt efter att ha försenats några månader.

I mitten av maj uppgick den totala marknadsvärdet på den vietnamesiska aktiemarknaden till $168 miljarder dollar, vilket motsvarar 80 procent av Vietnams bruttonationalprodukt (BNP). Den siffran exkluderar marknadsvärdet för high-end-fastighetsutvecklaren Vinhomes som debuterade på HCM-börsen den 17 maj och har ett marknadsvärde på $13 miljarder dollar.

Forbes Vietnam tillämpar Forbes USAs företagsrankingsmetoder, med beaktande av egenskaperna hos de företag som listas i Vietnam. Bedömningen är baserad på de fem senaste finansiella rapporterna för respektive bolag mellan åren 2013-2017. Forbes övervägde alla noterade aktier och ordnade dem av varje branschgrupp.

Listan har sammanställts för att ge information om företag med enastående affärsresultat och hög vinst för investerare. Förutom detta är det också att hedra och uppmuntra landets entreprenörsanda.