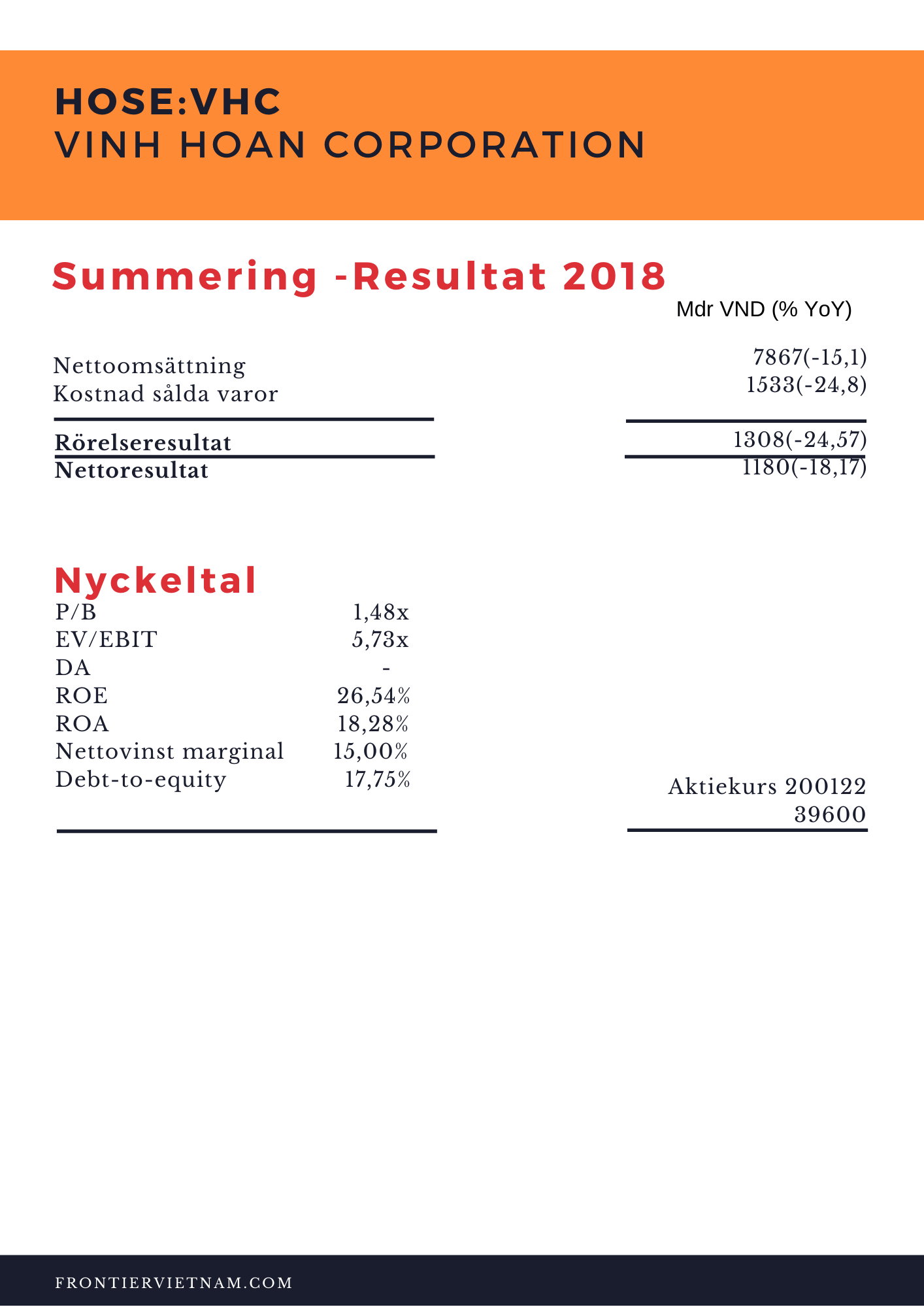

Fiskeindustrin är något som håller mig varmt om hjärtat och har alltid varit något jag följt på avstånd. Att kika på den här marknaden för vietnams del föreföll given då Vietnam är en av de större exportörerna av Pangasius och tigerräkor, men även Tilapia. I det här caset så har jag gjort en uppföljning av det jag skrev på Nordnetbloggen i mars i fjol. Om ni läser det här inlägget och blogginlägget på Nordnet är borttaget så har jag det sparat här. I det förra inlägget gick jag in på fiskeindustrin i sin helhet, men nu tänkte jag på in på marknadsledande Vinh Hoan Corp (HoSE:VHC) och främst.

Vinh Hoan Corporation, HoSE:VHC

CEO: Ms. Nguyen Ngo Vi Tam

![]()

Citerat från Nordnetbloggen, Fredrik Karlsson Hedin 190315

“Vinh Hoan är Vietnams största producent av Pangasius och grundades av MadameTruong Thi Le Khanh 1997 med huvudsäte i Sa Dec, Dong Thap-provinsen i Mekongdeltat. 2007 listades bolaget på Ho Chi Minh-börsen och samma år öppnades även en Vinh Hoan USA i staden Milpitas i Kalifornien.

2010 korades Vinh Hoan Corp till den största pangasiusproducenten i världen. Produktionen erhöll en så kallad ASC-märkning och samma år kom larmen om att torsken var påväg att bli utrotningshotad vilket ledde till att Pangasius blev ett hett billigt alternativ. 2016 korades bolaget av Forbes som en av de topp 50 främsta börsbolagen i Vietnam.”

Branchledaren

Vinh Hoan är som sagt sedan 2010 den största producenten av Pangasius i Vietnam med en marknadsandel på 15 procent av den vietnamesiska exporten. Tyvärr stod majoriteten av exporten till USA, 58 procent, strax innan handelskrigets början vilket har fått hela fiskeindustrin att kraftigt minska sin export. EU och Kina stod för cirka 15 respektive 10 procent av bolagets export och har under samma period fått se sina andelar att skjuta i höjden, speciellt Europa procentuellt.

Tullarna

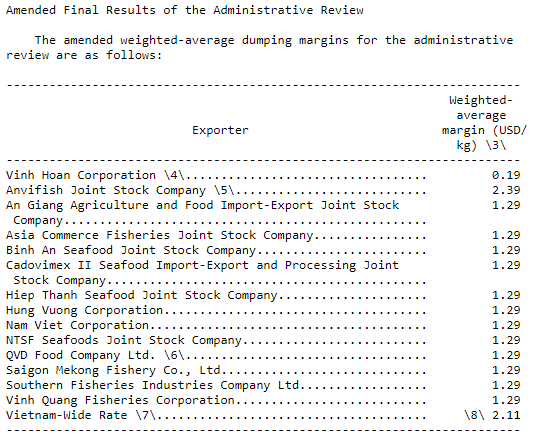

Vinh Hoan Corp hade tullfri handel till USA fram till början av 2019 då bolaget har en amerikansk verksamhet som de äger till 15 procent. Detta medförde att Vinh Hoan hade möjligheten att växa betydligt snabbare än sina konkurrenter under flera år. I mars i år kom beskedet att USA ökade befintliga tullar, på fryst pangasiusfilé från tidigare $0,97 dollar per kilogram till $2,39 dollar per kilogram. I vissa fall blev tullarna högre för en del fiskproducenter bl.a Hung Vuong Group som fick $3,87 dollar per kilogram. Däremot lyckades Vinh Hoan komma lindrigt undan genom att de fick lägst tullavgift av samtliga vietnamesiska konkurrenter, $019/ per kilogram.

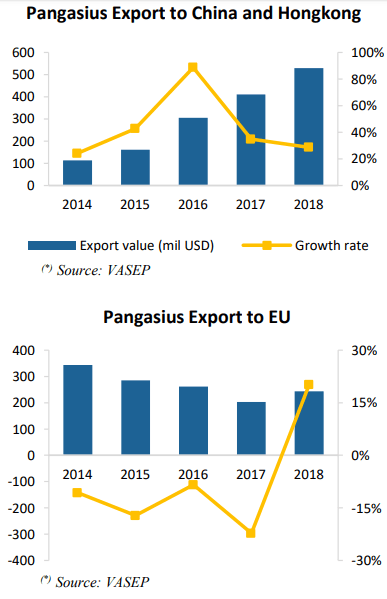

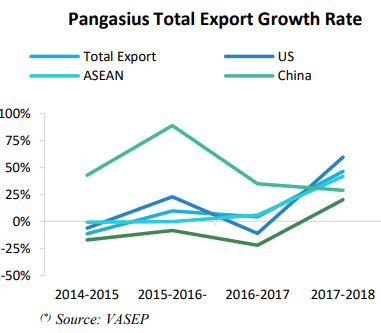

Tullhöjningen resulterade i att exporten av vietnamesisk Pangasius till USA föll kraftigt under mars och april i fjol på -22,8 och respektive -44,4 procent. De senaste siffrorna från september i fjol visade att exporten till USA sjönk med 40 procent från föregående år till $221 miljoner dollar. Under 2018 var Kina den största exportmarknaden med en andel på 30,9 procent av den totala Pangasiusexporten. Under de första 6 månaderna av 2019 sjönk andelen till 26 procent, men är fortfarande störst. Totalt uppgick värdet av pangasiusexporten till $962 miljoner dollar under samma period.

Värde i dollar, se nästa bild nedan.

Fiskfarmar och nya dotterbolaget

Samtidigt som exporten till USA sjunker sedan 2019 så växer Vinh Hoans fiskproduktion. I fjol invigdes den nya fiskfarmen i Long An på 220 hektar kommer att starta i januari 2019 och den första skörden väntades ske i juli / augusti 2019. Har inget nytt kring processen där. Genom den nya farmen kommer egenproducerad fisk att öka med 40 procent från 2018.

I augusti 2018 blev det känt att Vinh Hoan, med ett initialt kapitaltillskott på $13 miljoner dollar, grundade det nya dotterbolaget Vinh Phuoc Food Company Limited (VPF). Med huvudkontor i An Phu Hamlet, Chau Thanh-distriktet i Dong Thap-provinsen kommer de huvudsakliga affärsverksamheterna att bestå av bearbetning och konservering av skaldjur och fiskprodukter.

Skälet bakom det nya bolaget ligger synergier kopplade till resterande del av koncernen. Avståndet från fiskfarmarna i Ben Tre-provinsen och Dong Thap-provinsen till VPFs bearbetningsanläggningar är endast 50 km och avståndet från VPF till Vinh Hoan Corporations huvudkontor är bara 1½ timmar bort. Detta har underlättat transporten av både rå fisk och färdiga produkter. Summa summarum – Sänkt logistikkostnad och minskad risk för försämrade produkter på grund av lång transporttid.

VPF har en fileteringsanläggning med hög bearbetningskapacitet, utökad jordbruksareal med ledig mark tillgängligt för framtida utbyggnad.

– 1 fileteringssanläggning med 800 medarbetare med en bearbetningskapacitet på 150 ton rå fisk / dag

– 2 fiskfarmar med en total yta på 75 hektar

– 1 kylförvaring med kapacitet på 3200 ton färdiga produkter

– Ledigt markområde på 8,5 hektar för framtida utbyggnad

Inom Vinh Hoan-koncernen väntas produktionen av bearbetat material öka från den nuvarande nivån på 850 ton / dag till 1130 ton / dag i slutet av 2021.

- Fonden Holberg Triton har en vikt på 6 procent i fondportföljen i Vinh Hoan Corporation. D.S

Konkurrenterna

Från förra inlägget på Nordnetbloggen illustrerades en bild över konkurrenterna inom fiskeindustrin och jag tänkte gå igenom dom lite snabbt och jämföra ett av bolagen mot Vinh Hoan Corp.

Minh Phu Seafood

Citerat från Nordnetbloggen 190315:

“Minh Phu Seafood Corporation grundades 1992 och är idag Vietnams största producent av tigerräkor. På den internationella marknaden är de i det absoluta toppskiktet. Exportvolymen blev rekordhög i augusti 2018 då exportkontrakten ökade kraftigt. Minh Phu exporterade 8 354 ton räkor i månaden och ökade med 35,2 procent från föregående år och nådde den högsta volymen i företagets historia, enligt ett pressmeddelande i september. I samma pressmeddelande framgick det att företaget exporterade 39 354 ton mellan januari och augusti 2018, en ökning med 18,3 procent från 2017.”

Hemsida: http://minhphu.com/

Vietstock: https://finance.vietstock.vn/MPC/financials.htm?tab=CSTC

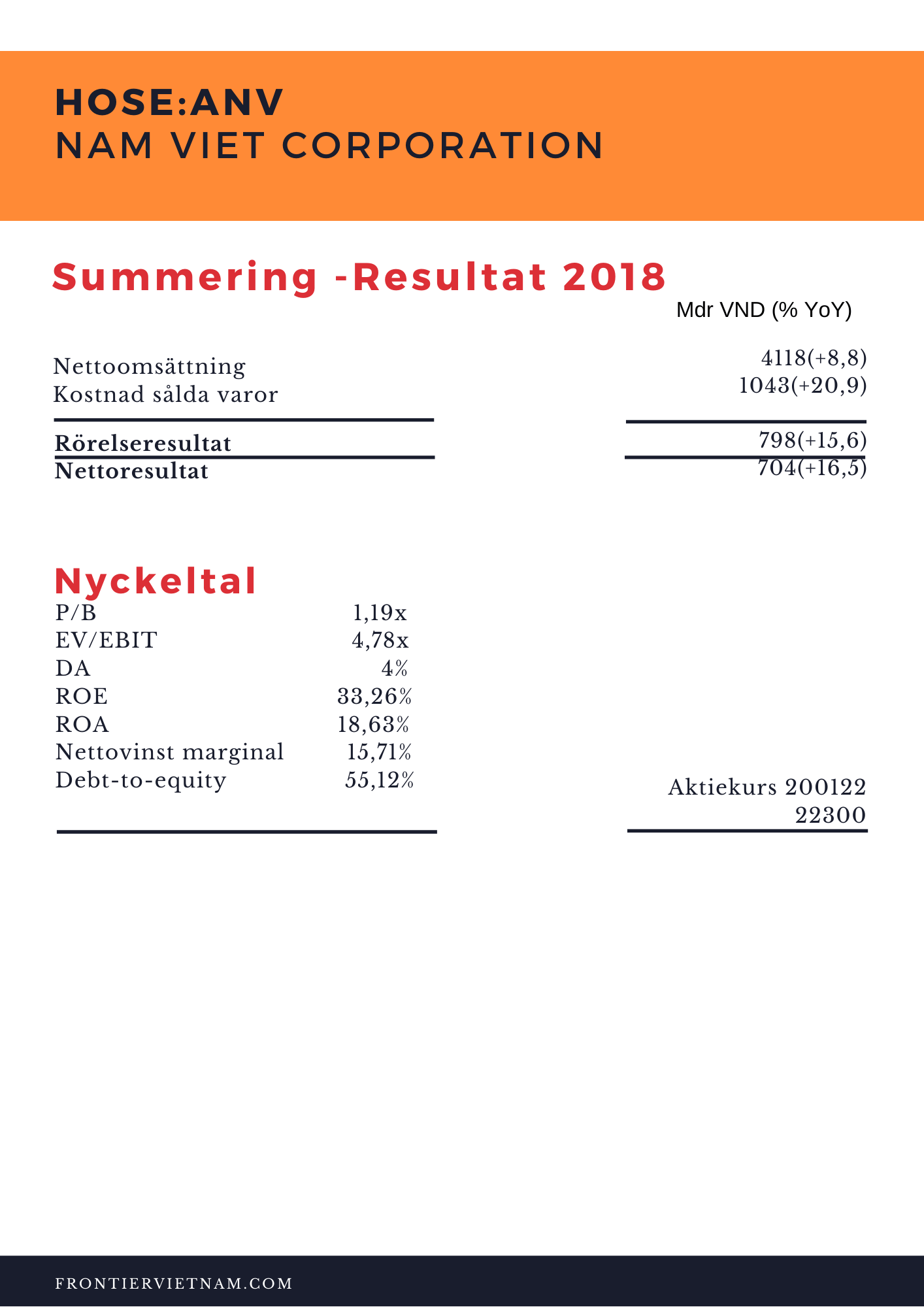

Nam Viet Corporation

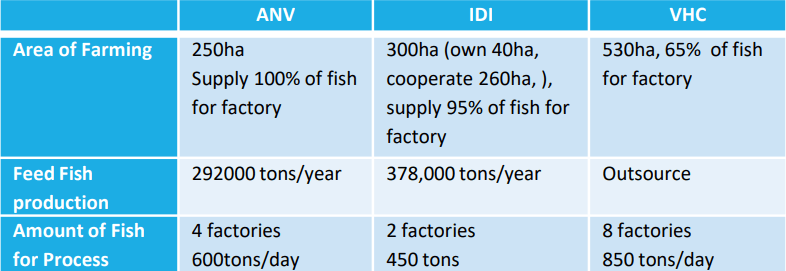

Ett av de mindre bolagen i listan, men tveklöst det bästa bolaget när det kommer till IR. Varje månad släpper bolaget ett månadsbrev på engelska och samtliga rapporter/pressmeddelanden finns på engelska. Grundaren Doan Toi beskrivs som entreprenören som gick från att bygga civila och industriella byggnader genom Nam Viet Co Ltd, även kallat Navico, till att byta inriktning till fiskeindustrin 2000. 2007 var Navico faktiskt landets och kanske även världens främsta exportör av Pangasius, tre år före Vinh Hoan Co. Idag har bolaget en total area av fiskfarmar motsvarande 300 hektar längs Mekongfloden i söder. Utöver det har bolaget tre produktionsanläggningar med en bearbetningskapacitet uppgår till 120 000 ton pangasiusprodukter, främst frysta filéer, per år. Skillnaden med Vinh Hoan är att Navico är stora inom Tilapiaproduktion, men även mindre vanliga vattendjur som grodor och ormhuvudfiskar.

Senaste åren har vinsttillväxten avtagit kraftigt för Navico. Bolaget omsatte $193 miljoner dollar och gjorde en vinst före skatt på $35,8 miljoner dollar år 2018. Jämför man med 2016 till 2017 så var omsättningen miljoner dollar $127,2 miljoner dollar 2016, men steg till $177 miljoner 2017 och vinsten före skatt gick från $7,2 miljoner till $29,7 miljoner dollar. Återkommer med lite nyckeltal längre ner i inlägget där jag jämför Vinh Hoan och Navicos aktier.

Hemsida http://navicorp.com.vn/

Vietstock https://finance.vietstock.vn/anv/profile.htm?languageid=2

IDI Seafood

Sista noterade fiskproducenten i listan finner vi International Development & Investment Corporation även kallad, IDI Seafood. IDI är en del av en grupp av företag som odlar, processar och exporterar fiskprodukter såsom fiskmjöl, fisksås och fiskleverolja och en mindre del pangasiusprodukter. All verksamhet inom gruppen sker i Vam Cong i Dong Thap-provinsen.

Mätt i börsvärde på $49,2 miljoner dollar är IDI minst av de noterade producenterna. IDI omsatte 2018 $316,4 miljoner dollar och vinsten före skatt landade på $15,1 miljoner dollar. Året dessförinnan landade omsättningen på $ 273,6 miljoner, men vinsten före skatt var hela $31,1 miljoner dollar. Aktien handlas till P/E 3 och P/B 0,39 i skrivande stund.

Hemsida http://www.idiseafood.com/

Vietstock https://finance.vietstock.vn/idi/related-companies.htm

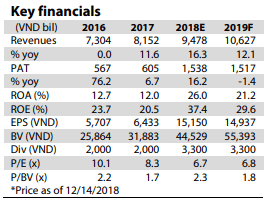

Screening: Vinh Hoan vs. Navico