Sedan Vinfast grundades 2017 har internationella journalister skrivit om fordonstillverkaren och nya bilmodeller har lanserats. Trots en försäljning på 30 000 bilar under 2021 och en målsättning på 42000 bilar under 2022 så skrivs det inte särskilt mycket om bolaget. Till allt detta så har Vinfast meddelat marknaden om två stora investeringar utanför Vietnam varav en fabrik i Tyskland och en batterifabrik i USA. Den första nämnda fabriken har Vinfast inte specificerat ändamålet, däremot ryktas det att Opels gamla fabrik i Eisenach väntas bli uppköpt av Vinfast. Fabriken i USA väntas tillverka batterier samt eldrivna bussar, däremot är det inte officiellt var i USA denna fabrik väntas byggas. Samtidigt som detta sker pågår en uppbyggnad av en batterifabrik i Ha Tinh, VinES Battery Manufacturing Factory, som väntas producera 100 000 batterier per år i en första fas på en yta av 8 hektar för att sedan expandera fabriken till 12 hektar i nästa fas för att uppnå en produktion till 1 miljon batterier per år. Fabriken väntas stå klar och vara igång under 3:e kvartalet i år.

I slutet av 2021 debuterade Vinfasts första två elbilar på den inhemska marknaden, VF e35 och VF e36, delvis byggda på BMW 5Xans ram bland annat. Dessa två modeller väntas lanseras i Frankrike, Nederländerna och Tyskland i år, men prislapparna är fortfarande inte officiella. Samtidigt som försäljningen ska nå väst, väljer man att fortfarande behålla tillverkningen av bilarna i Hai Phong och dessutom har Vinfast meddelat att de ska sluta tillverka fossildrivna fordon och bli en ren elbilstillverkare i slutet av innevarande år.

Frågan är om Vinfast kommer att i och med att de slutar producera fossildrivna bilar bli helt oberoende av andra bilmärken? Som jag tidigare nämnt har komponenter från BMW och Mercedes återfunnits i de tidiga fossildrivna bilmodellerna. Om nu Vinfast börjar bygga upp en egen produktion av batterier, istället för att samarbeta med kinesiska batteritillverkare, slopar leasingprogrammet på batterier och börjar bygga bilar utan delar från tyska bilmärken tror jag vi kommer att få se Vinfast till en helt annan värdering i framtiden.

På tal om värdering så har det skrivits en hel del om en kommande börsnotering i USA under andra halvan av 2022. Vinfast har upprättat ett Singaporebaserat holdbolag, VinFast Singapore, för att kunna förenkla börsnoteringsförfarandet. Vinfast siktar in sig på en värdering om $60 miljarder dollar om dom lyckas ta in $3 miljarder dollar. Redan nu är Vinfast igång med sin första pre-IPO runda där dom söker $1 miljard dollar från utländska investerare. För att jämföra med liknande EV-plays så reste Xpeng $1,7 miljarder inför sin IPO 2020 och värderades därmed till $11 miljarder dollar samtidigt som de hade sålt 20 000 fordon vid samma tidpunkt.

Under förra vecka föll världens börser under ett par dagar för att sedan återhämta sig. På den vietnamesiska aktiemarknaden har volatiliteten legat kvar på höga nivåer och många analytiker oroar sig för retrailkunder med hög belåning samtidigt som antalet nyöppnade depåer växer snabbare än någonsin. Under Under december månad ökade antalet nyregistrerade depåer med 60 000 stycken och eftersom man får ha endast en depå (Investment account) per person/juridisk person i Vietnam betyder det att vi fick i bästa fall 60 000 nya investerare på en månad! Enligt nätmäklaren Saigon Securities uppskattade dom att drygt 70 procent av alla nya kunder är nybörjare på aktier.

Under hela 2020 öppnades 392000 nya depåer och motsvarar en fördubbling från 2019. En av orsakerna till den kraftiga kundtillströmningen hos internetmäklarna är att fastighetsmarknaden genomled en dubbelsmäll i fjol, dels genom pandemin och dels en avtagande riskaptit för fastighetsinvestering. En annan orsak som förmodligen väger tyngre är att vietnamesiska centralbanken SBV sänkte räntan 3 gånger under 2020 på short-term deposits, bankkonton med ränta med löptid under 6 månader. Tillströmningen av nya investerare tros även ligga bakom den ökade likviditeten på aktiemarknaden likt Robinhood-investerarna på amerikanska aktiemarknaden. Som jag har tidigare nämnt är likviditeten på helt andra nivåer än för ett år sedan.

Samtidigt som vi närmar oss ett år sedan hela världen stängdes ner har vietnamesiska finansinspektionen, SSC, uppmanat banker och finansinstitut att försöka förebygga ett kraftigt börsras ifall läget i Vietnam förvärras. SSC kommer att öka bevakningen på aktiemarknaden och uppmanar investerare att läsa på om bolagen och drabbas inte av panik vid kraftiga svängningar. Senaste veckorna har det blossat upp stora klustersmittor runtomkring i landet och detta kommer med all sannolikhet påverka riskaptiten på vietnamesiska aktiemarknaden.

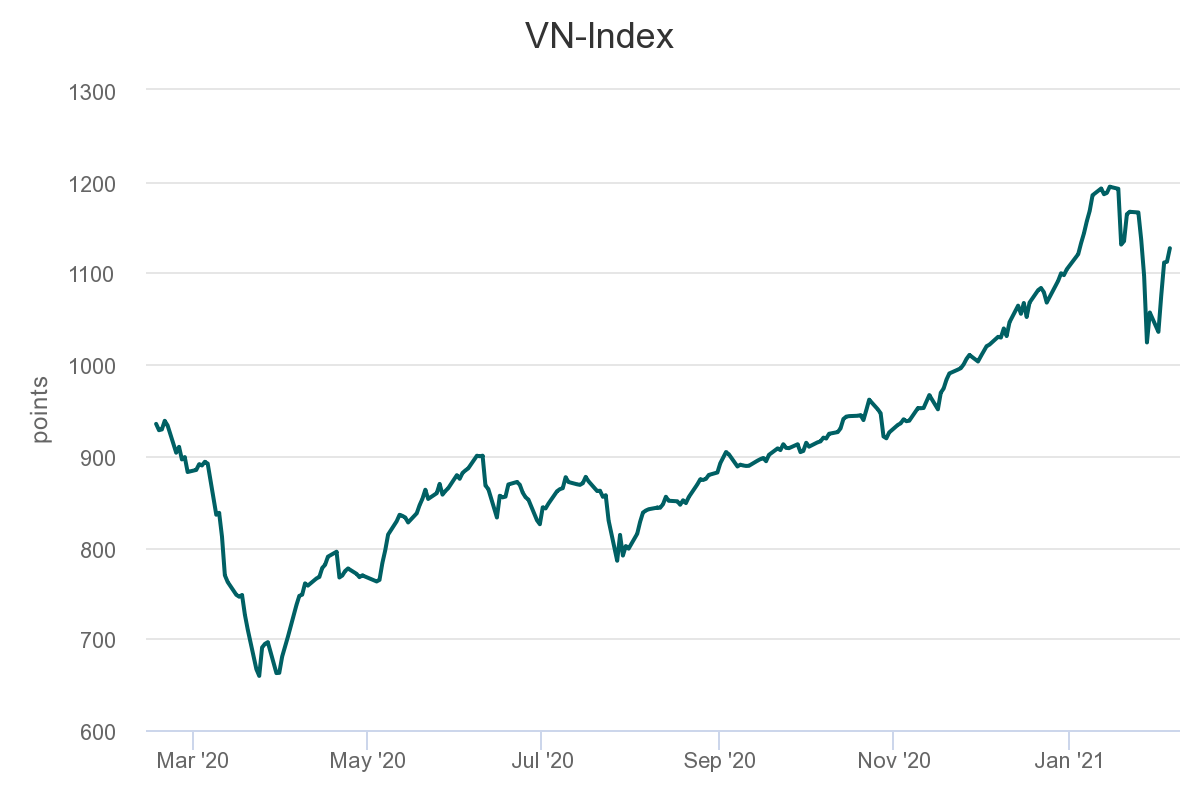

Börsfallet som vi såg för någon vecka sedan var en naturlig vinsthemtagning i kombination med ett större utbrott av covid-19 sedan VN-index stigit med 124,48 punkter till som högst 1194,20 den 15:e januari. Den 27:e januari meddelades två stora covid-19 utbrott i Quang Ninh and Hai Duong provinserna vilket orsakade ett fall på -6,67 procent vilket är det kraftigaste fallet i den vietnamesiska aktiemarknadens historia. SSC menar på att nya investerare stod för den större delen av panikförsäljningar under fallet den dagen medan utländska investerare passade på att nettoköpa för VND 1,1 biljoner ($47,8 miljoner dollar).

Bildkälla: vnexpress

VN-index har under 2020 stigit kraftigt samtidigt som värderingarna ligger fortfarande på låga nivåer mot globala peers. Faktum är att många vietnamesiska börsbolag har haft rekordår när det kommer till omsättning och vinst vilket har gjort att det välkända P/E-talet som används flitigt i vietnamesiska finansnyheter har faktiskt inte rör sig nämnvärt.Den 28:e december 2020 handlades VN-index till P/E 16.03 vilket är en aning högre mot augusti när indexet handlades kring 14,7 samtidigt som S&P500 handlades till 27,3 och Thailands SET index 21,3. Frågan man ställer sig är ju givetvis om värderingen i Vietnam är hög eller låg historiskt sett och även där ligger faktiskt dagens värdering betydligt lägre än tidigare år. Medianen för VN-index P/E-tal 2018-2020 är 16,4 samtidigt som den högsta nivån såg vi under förra peaken i den 22:a mars 2018 när P/E-talet för VN-index handlades omkring 21,6.

Den 24:e mars 2020 handlades VN-index till 659,21, den lägsta nivån under pandemin. Drygt 11 månader senare handlas VN-index drygt 670 punkter högre. När VN-index handlades som högst i år, omkring 15:e januari, registrerade 82 av 480 aktier på HoSE ett nytt all time high! Vietcombank noterade exempelvis sitt all time high den 7.e januari i år på VND 107000/ aktie och passerade därmed ett börsvärde på över $17 miljarder dollar och blev därmed den största banken i banksektorn. Vinhomes, en del av konglomeratet Vingroup fick se sitt börsvärde stiga till $15 miljarder dollar efter en rusning på 34 procent under sista 3 månaderna av 2020 och blev därmed det tredje största bolaget på VN-index efter Vingroup och Vietcombank.

Avslutningsvis räknar SSI ett base case för VN-indexet 2021 där indexet bör handlas kring P/E 18 vilket betyder en utveckling på 21,3 procent för helåret. Bakgrunden till värderingen ska vara kapitalinflödet från omvärlden, en stabil valuta och fortsatt positiv BNP-tillväxt.

Under första kvartalet i år registrerades 5124 bilar från Vinfast enligt vietnamesiska transportstyrelsen, Vietnam Register. Det svåra med att följa Vinfasts framgångar är att de är inte med i icke-statliga organisationen VAMA likt övriga biltillverkare. VAMA som bekant lämnar ut försäljningsuppgifter från varje bilmärke månadsvis. Jag har försökt komma åt uppgifterna från Vietnam Register i deras databas utan framgång.

Bildkälla: VnExpress

Vinfast meddelade nyligen att de i juni öppnade ett R&D center i Melbourne, Australien. Skälet till varför centret hamnade i Australien ska ha att göra med tillgängligheten till nya internationella leverantörer och samarbeten. Den här månaden är tanken att de första elektriska bilarna ska massproduceras för försäljning i USA som jag skrev om sist.

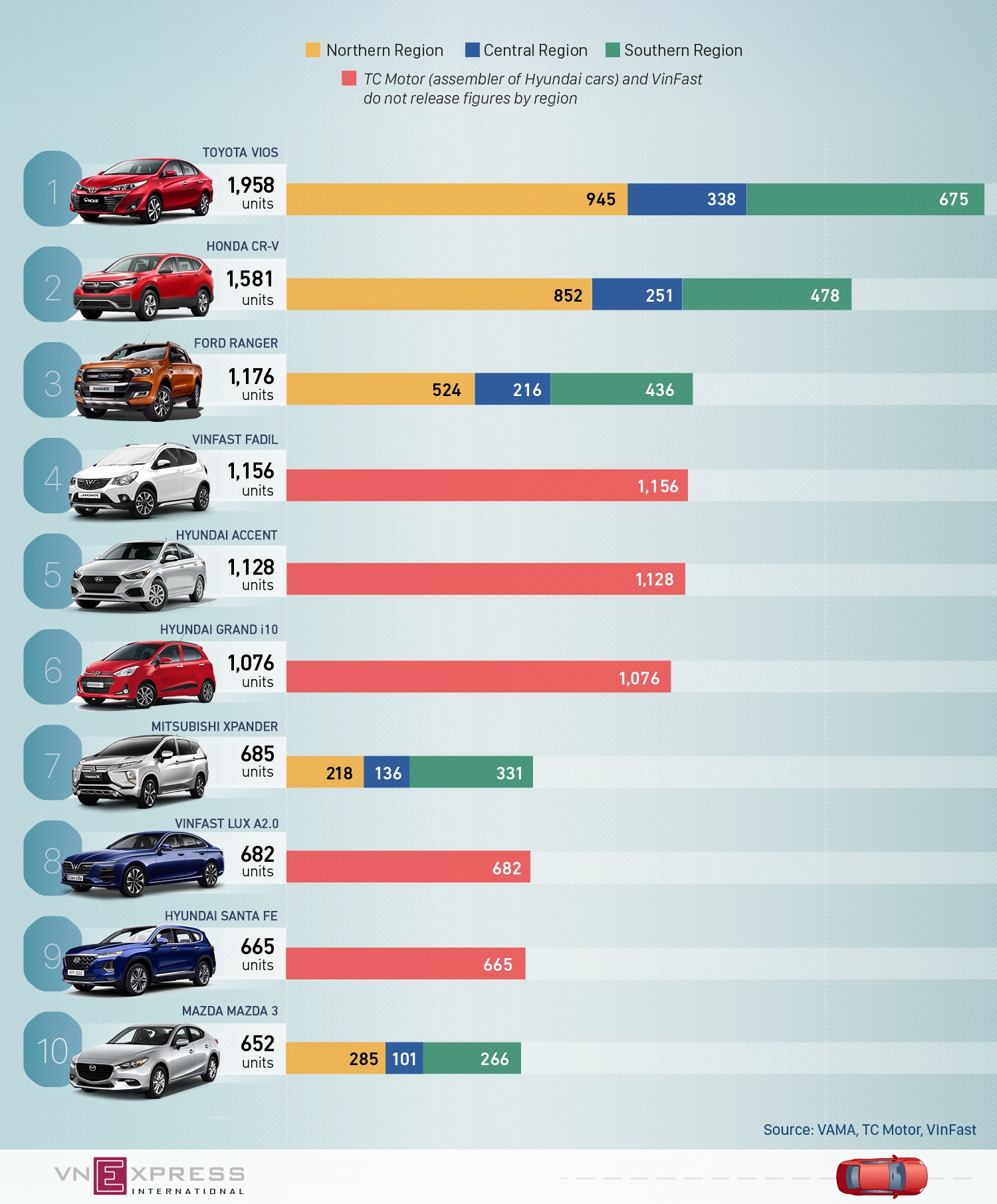

Senaste gången jag skrev om Vinfast var första februari i år när bolaget kom med sin orderbok för 2019. I inlägget skrev jag “Enligt pressmeddelandet ska 17214 ordrar lagts på de tre bilar som finns ute till försäljning.” Om vi nu antar att Vinfast debuterar på topplistan över flest sålda enheter för maj och under kvartalet har det registrerats 5124 bilar. Kan vi anta att det är de första som rullar ut kommersiellt? I så fall väntar 12090 kunder på sina bilar som beställde redan under andra halvåret i fjol. Det ska bli intressant att följa detta och med lite tur kommer orderboken för 2020 H1 dyka upp. Nästa vecka kommer siffrorna från VAMA för juni och då kanske Vinfast rapporterar sina egna siffror avseende registrering. Tänkte passa på att berätta hur det går med bilförsäljningen i Vietnam i stort.

Bildkälla: VnExpress juni

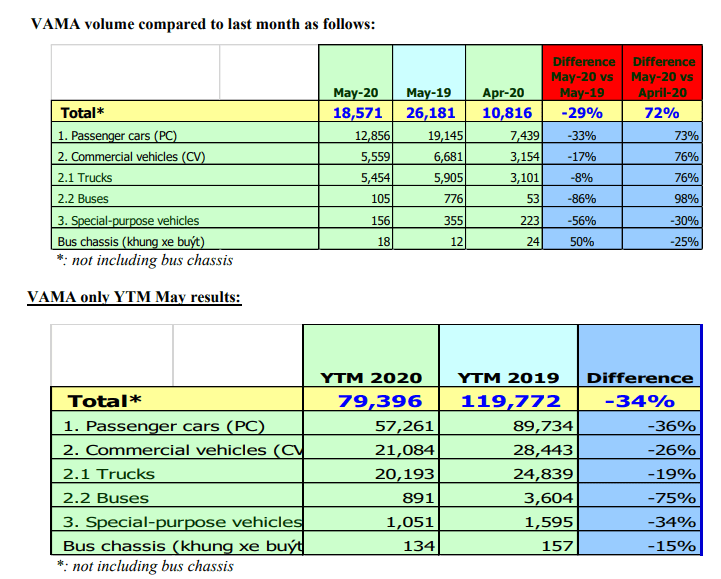

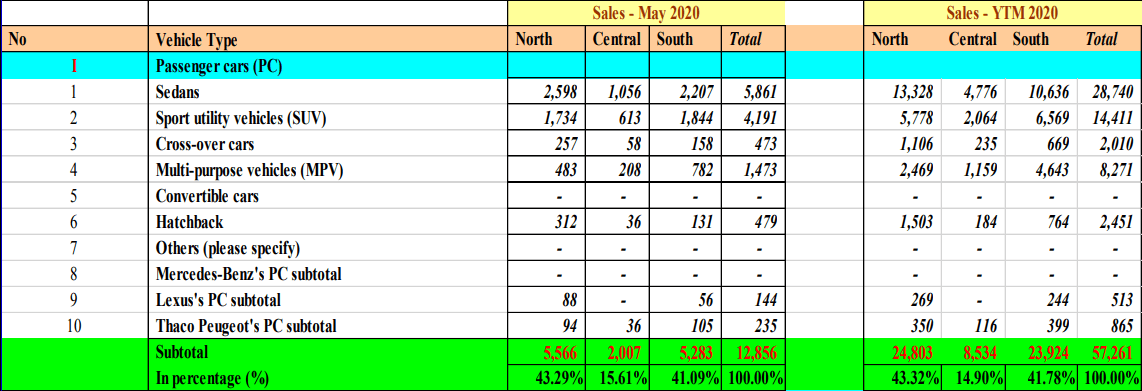

Allt som allt minskade försäljningen för hela fordonsmarknaden (personbil, specialfordon och kommersiella fordon) med ⅓ mot maj i fjol. Totalt såldes 19081 fordon i maj varav 13009 var personbilar. Däremot ökade den totala bilförsäljningen jämfört med månaden före med hela 62 procent. Från årsskiftet fram till slutet av maj har det sålts 57261 personbilar, varav ganska exakt hälften var av modellen sedan, se bild nedan.

För inte så många veckor sedan kom nyheten om att Vingroup och Masan slår ihop sina påsar inom Consumer. Vingroup blev passiv ägare och Masan Group tar över driften av Vingroups VinMart och Vinmart+ ochmånga andra varumärken. I samband med samgåendet gick Masan Group från att vara landets främsta inom fast moving consumer goods (FMCG) till att bli landets största retailföretag. Samgåendet innefattade ett bestånd av 3000 matbutiker runt om i Vietnam och flera varumärken bland annat Meat Deli.Det bolag som Masan Consumer kommer att samäga med Vingroup, VCM Services and Trading Development Joint Stock Company grundades i augusti i fjol. Sammanslagningen gick till genom att Masan Group köpte 83,74 procent av VCM Services and Trading Development JSC, som äger samtliga Vingroup-varumärken inom konsumentvaror.

Nu tänker Masan stänga 300 olönsamma butiker i Vietnam samtidigt som de har för avsikt att öppna mellan 300-500 nya matbutiker. Vincommerce siffror för 2019 visade en försäljningstillväxt på 67 procent från året innan. I rena siffror landade försäljningen på $1,12 miljarder dollar, men ebitda-resultatet landade trots det på -90,6 miljoner dollar.

Masans målsättning för 2020, i och med sammanslagningen, är att nå $1,8 miljarder dollar i intäkter, en ökning med 64 procent från föregående år. Varav 24-25 procent av intäktsökningen kommer från de befintliga VinMart- och VinMart + -butikerna och resten kommer från nya butiker som väntas öppna under året.

Det egna varumärket inom fläsk, Meat Deli, säljs på ett antal VinMart + -butiker. Masan uppskattade att fläsk kommer att bidra med ytterligare 30 procent av försäljningen under H1 och 35 procent i försäljning H2 detta år. Frågan är hur Masan har resonerat kring fläskpriserna i Vietnam och kringliggande länder, fortsatt upp eller ner?

Förhoppningsvis kommer den nya verksamheten skala upp butiksdelen efter en effektiv rensning av mindre lönsamma matbutiker.

I tisdags kom beskedet att Vingroup släpper sina olönsamma matbutiksverksamheter VinCommerce och VinEco till Masan Group. Vingroup och Masan group kommer genom affären bilda ett gemensamt bolag där den sistnämnde kontrollerar bolaget och Vingroup går in som passiv delägare. Detta betyder att VinMart supermarkets, VinMart+, e-handelssidan Adayroi, VinEco och Masan Consumer Corp blir ett enda bolag.

Reaktionerna på beskedet lät sig inte väntas och Masan Groups aktie föll med 7 procent (högsta tillåtna) första dagen följt av 4,2 procent på onsdagen. Större delen av säljarna var utländska investerare som sålde 6 miljoner aktier enbart under dessa två handelssessioner. Skälet till raset har, vad jag känner till, endast med de förväntade ökade kostnaderna som väntas ske i och med samgåendet och integreringen mellan de nya verksamheterna och deras produktionskedjor. Mellan dessa två giganter har Masan group levererat bättre siffror inom just konsumentvaror, mer om det nedan.

Affären gör båda konglomeraten till vinnare då den här lösningen kunde inte varit bättre för Vingroup som väljer att fokusera på andra områden. Samtidigt har Masan skrivit i årsrapporten 2018 om att upprätta så kallade one stop-shops där kunder kan både handla mat, dryck, mediciner och utföra bankärenden. Med det nya butiksnätverket på 2600 Vinmartbutiker som sammanslagningen medför får den nya verksamheten butiker på premiumadresser och oftast inbyggda i större lyxbostadskomplex.

För matbutiker handlar allt om location location, kommer den nya verksamheten stå sig stark. Timingen kunde inte vara bättre då de globala hoten såsom Alibaba och Amazon som ökar närvaron i Vietnam. Vietnamesiska dagligvaruhandeln värderades 2017 till $142 miljarder, 59 procent av 2017 års BNP, och har vuxit med en årlig tillväxt på 13 procent sedan dess. Trots Vingroups position som det tveklöst största konglomeratet i Vietnam, har dess verksamheter inom dagligvaruhandeln varit de mest förlusttyngda.

Under 2014 gjorde Vingroups retail-enhet en försäljning på $19,6 miljoner dollar med en förlust före skatt på -$12,05 miljoner dollar och sedan dess har förlusterna ökat stadigt. Under 2018 hade försäljningen ökat kraftigt till $918,2 miljoner dollar, men bolaget visade trots det röda siffror på sista raden, hela $220,6 miljoner dollar.

Masan Consumer Corp. har inte haft samma problem som Vingroups motsvarighet VinCommerce, utan redovisade $164,09 miljoner dollar i vinst för helåret 2018.

Masan group har som bekant sina tre ben Techombank, Masan Food och Masan Resources (mining), men har haft just dagligvaruhandeln som sin paradgren. Samgåendet gör Masan Group till retailjätten nummer ett i Vietnam. Vingroup å sin sida kommer framgent fokusera på sina nya områden 5G-teknologi, smartphones och sitt skötebarn Vinfast.

När dammet har lagt sig och den nya verksamhetens första rapport släpps kan det mycket väl vara intressant att kika på Masan Group. I fredags stängde Masan Groups aktie på VND 62500 och handlas till P/E 13 och P/B 1,90. Aktien lär sjunka en liten bit till, men på sikt kan bolaget bli riktigt intressant.

Klockan 22:30 i förrgår kom beskedet från MSCI. Vietnam flyttas inte upp på MSCIs Emerging Markets Watchlist i år samtidigt som Kuwait flyttades upp från Frontier Markets Index till Emerging Markets Index. Däremot är det inget skäl att hänga läpp för det, utan istället så finns det en stor möjlighet för Vietnam runt hörnet. Det är nämligen så att innan Kuwait flyttades upp hade landet en indexvikt på 25% av MSCI Frontier Markets. När Kuwait är nu borta från indexet så kommer Vietnam öka sin andel från dagens 15% till 30% (!).

Det betyder att alla passiva indexfonder som har MSCI Frontier Markets Index som jämförelseindex måste äga ⅓ vietnamesiska large caps. Övriga länder i storleksordningen Marocko (10%) , Kenya (9%) och Nigeria (9%) får oförändrade indexvikter vilket visar hur dominant Vietnams aktiemarknad är storleksmässigt mot de övriga länderna.

De topp tre vietnamesiska aktier som kommer att se kraftigast inflöden är följande:

Vingroup (VIC:HOSE) från 3,08% till 5,6%

Vinamilk (VNM:HOSE) från 2,75% till 5%

Vinhomes (VHM:HOSE) från 1,77% till 3,5%

En rolig nyhet är att Island inkluderades i Frontier Markets från tidigare Standalone Markets. Island kommer att ha en vikt motsvarande 9% efter flytten och placera sig på delad tredje plats tillsammans med Kenya och Nigeria. Samtidigt varnades Peru att de riskerar att flyttas ner till Frontier Markets från Emerging markets. Skälet till varningen ska vara att Peru riskerar att falla på MSCIs kriterier gällande minst antalet börsnoterade bolag från respektive land. Om inte minst tre börsnoterade bolag uppnår tillräckligt högt börsvärdeför att inkluderas i MSCI Emerging markets index riskerar landet de att falla ut ur indexet.

När det kommer till allokeringen av kapital till vietnamesiska aktiemarknaden så kan man tänka så här. I mars i år fördelades kapital motsvarande $493 miljoner dollar från fonder/ETFer som har MSCI Frontier Market Index och MSCI Frontier Markets 100 index som jämförelseindex. I juni 2017 hade Vietnam en andel på 10% i dessa två index och i juni 2018 steg andelen till drygt 15%. Om vi utgår då från att detta skedde när Vietnam hade en indexvikt på 15% i dessa index, hur blir det då när andelen blir 30%? Fortsättning följer..

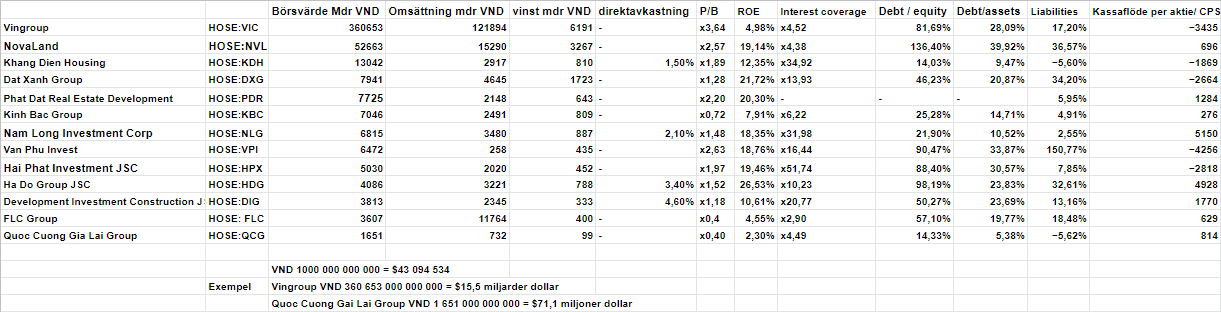

I vanliga fall brukar jag kunna leverera två inlägg i veckan på bloggen, men denna vecka ser det ut att bli maximalt ett inlägg. Jag kan däremot överraska med ett till inlägg, men inget jag kan lova. Som plåster på såren så har jag grottat ner mig i de största börsnoterade fastighetsbolagen, 13 till antalet. Jag har tack vare Vietnams motsvarighet till Morningstar, Vietstock.vn, kunnat sammanställa nyckeltal till dessa bolag och tagit fram en kort presentation av varje bolag. Nyckeltalen finner ni längst ner i detta inlägg.

Många fastighetsbolag liknar väldigt mycket varandra och det man kan se är att de äldre fastighetsbolagen har oftast verksamheter långt ifrån fastighetsförvaltning, till exempel gummifabrik i Kambodja. En annan detalj som jag snappade upp var att nyckeltalen skiljer sig väldigt mycket bolagen emellan, framför allt skuldsättningen.

Jag vill dessutom påpeka att jag kan inte garantera att nyckeltalen stämmer då datan kommer från tredje part. Jag kan även ha missat något större fastighetsbolag då min screening av marknaden byggde på filtrering via Vietstock. Jag skulle påstå att jag kände till 5 av bolagen innan jag skrev detta inlägg så det har verkligen varit lärorikt. Om det är något jag har missat eller något ni undrar över så kommentera gärna i kommentarsfältet nedan som vanligt.

Bolagsnamn Vingroup

VD: Dương Thị Mai Hoa

Grundat 1993

Om bolaget

Vietnams största konglomerat med fokus på fastighetsutveckling grundat av ordförande och miljardären Phạm Nhật Vượng. Konglomeratet består bland annat av VinHomes, VinCity, VinPearl och VinCom med fokus på bostäder, hotell och köpcentrum. Finns mer om bolaget här.

Dat Xanh Group består av nio bolag inom bygg, fastighetsutveckling, fastighetsförmedling, distribution av fastighetsprojekt, fastighetsservice och hantering av fastighetsuthyrning och lease.

Bolaget fokuserar primärt på investeringar, fastigheter och gruvdrift i Vietnam. Fastighetsdelen är störst och innefattar försäljning av bostäder, uthyrning och leasing av fastigheter. Dessutom erbjuder dom fastighetsmäkleri för kunder inom områdena mark, lägenheter, villor, hotell, orter, kontor, kommersiella centrum, byggnader, fabriker och industriområden med mera. FLC förekommer tidigare i bloggen.

Novaland är en bolag inom fastighetsutveckling och investeringar. Fastighetsutvecklingen sker såväl inom privata fastigheter, kommersiella och servicehus. Bolaget hette tidigare Thanh Nhon Company. Novaland har förekommit tidigare i bloggen .

Bolagsnamn:Phat Dat Real Estate Development Corporation

VD: Nguyen Van Dat

Grundat 2004

Om bolaget

En fastighetsutvecklare baserad i Ho Chi Minh City. Fokuset ligger främst på fastighetsutveckling inom high-end-segmentet inom privatbostäder. Dessutom är bolaget verksam inom fastighetsutveckling mot hotell och resorts.

Bolaget utvecklar markfastigheter och bostadsprojekt. De är också verksamma inom förvaltning och utnyttjande av kommersiella fastigheter. Företaget var tidigare känt som Nam Long Company Ltd. men bytte namn till Nam Long Investment Corporation 2005.

Ha Do Group JSC är verksam inom fastigheter, byggnation, installation och industriell produktion. Företaget opererar även inom infrastrukturinvesteringar, bostads-, eko-turisms inom parker, hotell- och restaurangverksamheter. Slutligen erbjuder Ha Do Group fastighetsaffärstjänster såsom fastighetsförmedling och service.

Projekt

HaDo Park View Apartment, Hanoi

Solar Power Hong Phong 4, Hong Phong

Hydroelectric Dak Mi 2, Phuoc Loc, Quang Nam, Vietnam

Bolagsnamn:Development Investment Construction JSC

VD:Tran Minh Phu

Grundat 1990

Om bolaget

Development Investment Construction JSC investerar i och utvecklar urbana landområden och fastighetsprojekt i Vietnam. De är också verksamma inom konstruktion av industriella, civila och tekniska projekt, såsom infrastruktur, industriområden, transport och vattenledningsverk.

Khang Dien House Trading och Investment Joint Stock Company, tillsammans med sina dotterbolag, verkar som ett fastighetsinvesterings- och utvecklingsbolag i Vietnam. Företaget säljer och leasar hus, bygger hus försäljning och leasing samt investerar infrastrukturprojekt.

KinhBac City Development Holding Corporation investerar och bygger fastigheter i Vietnam. Företaget utvecklar industriparker, stadsområden, hotell och kommersiella centrum, samt verksam inom finans, bank, mineralexploatering, energi och utbildning.

Van Phu Invest är ett fastighetsbolag med traditionella affärsområden såsom bostadsutveckling, fastighetsinvestering, byggnation samt kringliggande service. Korad flertalet gånger av BCI Asia Award som topp 10 fastighetsutvecklare i Vietnam, senast 2015 och 2011.

Quoc Cuong Gia Lai Group utvecklar fastigheter i Vietnam. Företaget äger också gummifabriker i Chu Prong-distriktet, Gia Lai-provinsen och Kambodja i provinsen Kratie. Dessutom drivs Quoc Cuong Gai Lai Group ett vattenkraftverk och är verksam inom kontorsuthyrning och fastighetsbyggnation inom lägenheter, villor och radhus.

Utöver dessa börsnoterade fastighetsbolag och bostadsutvecklare finns det även tre stora onoterade spelare. Dessutom investerar dessa tre fastighetsbolag i många fall i närliggande grannländer.

Som en summering av detta inlägg kommer nu nyckeltalen som jag har sammanställt för dessa börsnoterade fastighetsbolag. En annan detalj som jag upptäckte är att till skillnad från västerländska fastighetsbolag delar väldigt få vietnamesiska fastighetsbolag ut sina vinster till aktieägarna. Klicka på bilden för att förstora.

Vingroups ledning föreslår en riktad emission och inväntar styrelsen utlåtande och myndigheternas godkännande. Vingroup har fem utländska ägare som ska få ta del av erbjudandet och bolaget söker minst $1,08 miljarder dollar.

Förfarandet innebär att dessa fem investerare kommer att få teckna in sig för aktier i Vingroup för VND 100,000 per aktie motsvarande $4,32. Dessutom tillkommer det det en lock-up period på ett år från att emissionen genomförs. Tanken är att emissionen ska ske någon gång från april till december i år. Tid för initiering av emissionen beror helt på godkännande från myndigheter.

Så hur ska detta färska kapital spenderas bäst i Vingroup? Vingroup är som bekant en av landets mest namnkunniga konglomerat och har en hel del kända dotterbolag. Enligt meddelandet sker emissionen för att främst för att strukturera om bolaget skulder med $432,34 miljoner dollar följt av $259,41 miljoner dollar som ska öronmärkas till biltillverkaren Vinfast, tekonologiföretaget Vintech och mobiltillverkaren Vinsmart. Resterande kapital verkar gå direkt till kassan, lite mer än $317 miljoner dollar.

I skrivande stund så handlas aktien kring VND 120 000 motsvarande $5,19 per aktie. Detta ger konglomeratet ett börsvärde på $16,36 miljarder dollar. Inte illa för ett bolag som handlades kring VND 5000 per aktie 2007 och som lägst VND 2200 per aktie år 2009.

I maj i år skrev VNexpress om Vietnams satsning inom uppbyggandet av kasinon och intressenter såsom Vina Capital och Sun City Corp har fått upp ögonen för Vietnams spelsektor. Nu kan jag berätta att jag läste i veckan att regeringen har godkänt beslut nummer #1440 som handlar om att godkänna “kasino-integrerade investeringar i Phu Quoc”. I samma besked framgår det att man ska under en treårsperiod tillåta vietnameser att få spela på kasinon i Phu Qouc.

Godkännandet av att vietnamesiska medborgare ska få spela är till viss del ett gammalt dekret som aldrig riktigt implementerats då varje kasino kräver sitt tillstånd att få bedriva sin verksamhet av staten. Såsom jag tolkar det så har dekret #03 2017 godkänts där vietnameser över 21 år och med en nettolön över $441 i månaden, något som inte har kommit igång fram till nu i och med godkännandet av #1440.

Detta är ett test för att se vilka effekterna blir, men kraven på spelarna är minst sagt höga. Först och främst måste, som nämnt ovan, en vietnamesisk spelare kunna uppvisa en regelbunden inkomst på minst $441 dollar i månaden och ha fyllt 21. Utöver det måste vietnamesiska spelare betala en inträdesbiljett till varje kasino denne besöker motsvarande $44 per dygn eller $1100 i månaden. Detta är väldigt exkluderande regler då en genomsnittlig lön efter skatt i storstadsregionerna snittar i skrivande stund kring $360, enligt numbeo.com.

För närvarande finns det ett trettiotal kasinon i landet, men i samband med beslutet om kasinoinvesteringar i Phu Qouc kommer Phu Quoc Tourism Development and Investment Company bygga ett enormt nöjeskomplex. Bolaget ägs till hälften av Vingroup och hela projektet är tänkt att landa på $2,14 miljarder dollar och stå klart år 2021.

Förutom detta finns det minst tre andra kasinoprojekt som ligger i pipeline. Dessa tre projekt ligger i tre blivande ekonomiska zoner; Van Don, Bac Van Phong och Phu Quoc. Regeringen har dock valt att skjuta på omröstningen om dessa områden ska bli landets första ekonomiska zoner då många ledamöter har uttryckt oro om reglerna kring arrenderingen av mark i dessa zoner.

Till skillnad från resterande marknader i Asien så har FTSE Vietnam Total Return stigit med 0,5 procent i september, medan resterande tillväxtländer och frontier-marknader har backat. Vietnamesiska börserna andas optimism, inte minst efter att FTSE Russell satte landet under bevakning för en eventuell uppgradering närmaste två åren, utan även att handelskriget faktiskt kan gynna företagen i Vietnam åtminstone på kort sikt.

Många bolag på börserna i Vietnam reviderar upp sina prognoser för innevarande år. Ett utav dessa bolag är djurfodertillverkaren Dabaco Group (HNX: DBC) som planerar att revidera sitt vinstmål för i år efter att bolaget lyckades uppnå målet på VND 246 miljarder redan i september. Bolagets sysslar med djurfoder, men har även uppfödsel av boskap och slakteri, vilket ska ha varit det huvudsakliga skälet till vinstmålet för i år då priset på fläsk har varit gynnsamt. Som grädde på moset så bestämde sig styrelsen för att höja utdelningen som landar på en total utdelning på hela 20% för i år.

När det kommer till börserna i stort så finns det tre sektorer som agerar draglok varav en av dessa sektorer, oljeindustrin, har nyligen vaknat till liv. Till följd av ett stigande oljepris i år så har oljesektorn äntligen vaknat och tillsammans med bank och fastigheter så räknar investerarna med att börserna kommer att fortsätta återhämtningen från botten i juli.

Samtidigt så landade inflödet från utländska investerare i september på ett litet positivt netto, $17 miljoner dollar. Med facit i hand så vet vi att stora private equitybolag som SK Group och Singapores förmögenhetsfond GIC med fler var i köptagen i september, bland annat Masan Groups olika dotterbolag. Under månaden investerade enbart sydkoreanska SK Group $840 miljoner i Masan och VinGroup.

Så kort och gott, så länge inflationen står still i Vietnam och USA inte tvingas till en chockhöjning av räntan, utöver det som är inprisat, så ser Vietnam ut att vara den bästa ekonomin i Asien att investera i just nu. Mycket kan hända och det finns inga garantier för något.