Med knappt några timmar kvar på året ska jag försöka mig på en summering av den vietnamesiska ekonomin under 2018. Vad gick bra och vad gick sämre? Dessutom behöver jag nämna några viktiga datum för 2019 och en kort summering av hur landets ekonomi väntas utvecklas under 2019, hur går börsen?

Jag tänkte dra en kort summering av Vietnams ekonomi 2018 och jämföra estimaten mot utfallen.

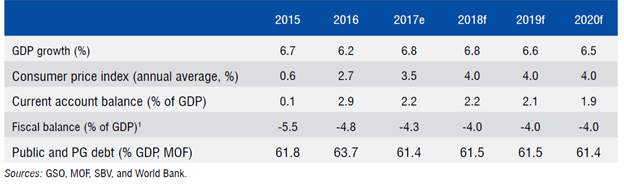

- BNP – Vietnames nationalförsamling hade som mål för 2018 att nå en tillväxt på 6,7 procent. En revidering meddelades i mitten av året och vid årets början låg förväntningarna på 6,5 procent. Vietnams BNP-tillväxt uppgick 2018 till 7,08 procent, vilket är den starkaste tillväxtsiffran i Vietnam sedan 2007. Den största bidragande orsaken till ökningen var en tillverkningssektor som steg med 12,98 procent från föregående år. Fram till november i år såg estimaten ut att gå i par med utfallen, men ett starkt december räddade siffrorna. Tredje kvartalet landade på 6,82 procent och fjärde kvartalet slutade på 7,31 procent.

- Statsskulden – Samtidigt som landet växer så reduceras skuldernas tillväxttakt. Som jag har tidigare skrivit så har landets regering satt ett skuldtak på 65 procent av BNP. I år landade statsskulden på 61,6 procent av BNP, en reducering med 1,5 procent year-on-year. HSBC skrev i november att de räknar med en ytterligare reducering under nästa år till 61,4 procent. En liten förändring, men en förändring i rätt riktning. Samtidigt räknade HSBC med ett budgetunderskott på 4 procent både 2018 och 2019. Vietnams budgetunderskott ligger på 3.7 procent i år.

- När vi är inne på skuldsättningen i de statliga finanserna så måste man ju även gå in på kredittillväxten. Vietnam har som bekant, använt kredittillväxten som en ledande indikator för ekonomisk tillväxt. Även här kan man glädjas åt något hälsosammare siffror då kredittillväxten ökade med 14 procent, en stagnation från de senaste årens pendlande mellan 17-18 procent.

- Handelsnettot steg till den högsta nivån i landets historia. $7,21 miljarder dollar uppgick handelsnettot till, exporten steg med 13,2 procent samtidigt som importen stod stilla. I dollar mätt uppgick exporten till $244,72 miljarder medan importen uppgick till $237,51 miljarder.

Nog om makroekonomin, hur utvecklades de vietnamesiska börserna? En kort tillbakablick följer

Första kvartalet 2018

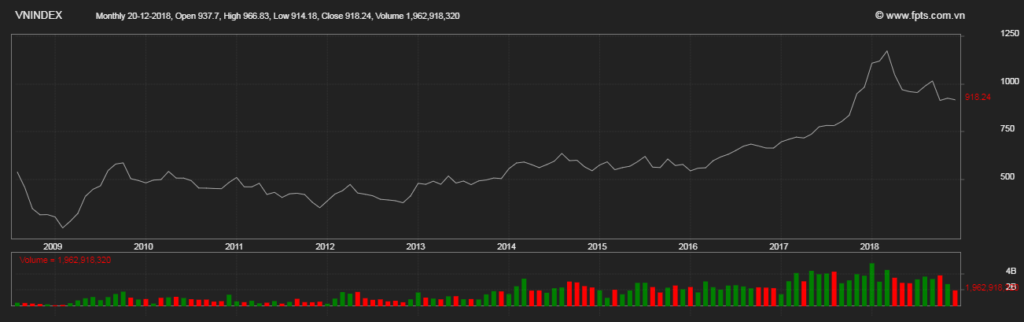

Efter att ha lagt en uppgång på hela 48 procent under 2017 bakom sig fortsatte börserna i Vietnam att stiga. Under januari till och med mars såg det mycket väl ut som att rekordet på VN-index (Vietnams all-share index) på 1171 som sattes 2007 var inom räckhåll. Precis när första kvartalet avslutades, +19,33 procent, och det andra skulle påbörjas nådde VN-index 1204 den 9:e april, sen hände något.

Andra kvartalet 2018

Under andra kvartalet bytte Donald Trump fokus från hans ärkefiende Little Rocket Man till att ge sig på Kina. Var dag kom ett nytt hot och Xi Jinping svarade med ett annat hot. Detta fick många utländska investerare att dra öronen åt sig då rädslan fanns att detta skulle sprida sig till Vietnam. En första försmak av de farhågorna kom när Trump införde ståltullar mot en mängd länder. Samtidigt pekade han ut Vietnam som ett land som Kina utnyttjade för att få ut sina stålprodukter under annan flagg och på så vis komma undan strafftullar.

VN-index föll 17,67 procent på 3 månader samtidigt som en rad stora börsbolag genomförde IPOs. Exempelvis kom Vingroups dotterbolag VinHomes att sätta ett nytt intradagsrekord när aktier för $1,5 miljarder omsattes i samband med dess börsnotering.i början av maj.

Tredje kvartalet 2018

I mitten av juli nådde VN-index en tillfällig botten och tog sig sakta men stabilt upp 110 punkter under kvartalet. Från att ha bottnat på 890 kravlade VN-index upp till 1000, men något hade hänt. Under första delen av 2018 hade handeln på de vietnamesiska börserna svalnat. De dagliga transaktionerna låg tidigare kring $387- 430 miljoner dollar, efter att juli månad avslutades pendlade transaktionerna kring $100-200 miljoner dollar per handels session. Fallet från april hade resulterat i att utländska investerare hade tappat $29 miljarder dollar från toppen och Bloomberg skrev den 11:e juli ”Anyone investing in Vietnam’s stock market these days must have solid nerves.”.

Efter att investerarna fått ett svalare intresse för Vietnam under sommaren valde många privata utländska investerare att sälja av sina portföljer. Många utländska fonder fick det svårare att följa sina underliggande index i takt med att likviditeten sjönk och valde istället att bredda portföljerna.

Fjärde kvartalet 2018

Sista kvartalet kom att bli en kamp mellan regeringen ambition att minska statens portföljer i utbyte mot kapital och aktiemarknadens anseende utåt. Två märkliga händelser skedde på väldigt kort tid. I början av december valde styrelserna i Vinaconex och PV Oil att slänga ut sina utländska investerare. Dessa drag sker helt i motsats med ambitionen att sprida ägandet och locka till sig utländskt kapital. Någon direkt rimlig förklaring har inte offentliggjorts. Mitt i allt detta avslutade VN-index med att avbryta sin uppgångssvit med att sluta på -10 procent och stängde året på 892,54. Stängningen noterades med andra ord hela -25 procent lägre än toppen på 1204 från 9:e april.

Tittar man på storbolagsindexet VN30 där majoriteten av all handel sker fick många börsbolag uppleva nedgångar mellan -20 till -40 procent från årets början. Sektorerna som drabbades värst var bank, fastigheter, försäkring samt olja och gas. Den samlade marknadsvärdet för landets tre aktiemarknader HOSE; HNX och onoterade UPCoM uppgick till $173,25 miljarder dollar.

Hur kommer den vietnamesiska aktiemarknaden utvecklas under 2019?

I takt med att Vietnam, genom sin ekonomiska tillväxt, blir allt mer global så ökar även spridningseffekterna av externa hot. Precis som det är viktigt att skilja på bolaget och bolagets aktier gäller det även att skilja på makroekonomi och börs i ett alltmer globaliserat Vietnam. Tittar man på landets ekonomi förbättras landets statsskuld samtidigt som tillverkningsindustrin ångar på.

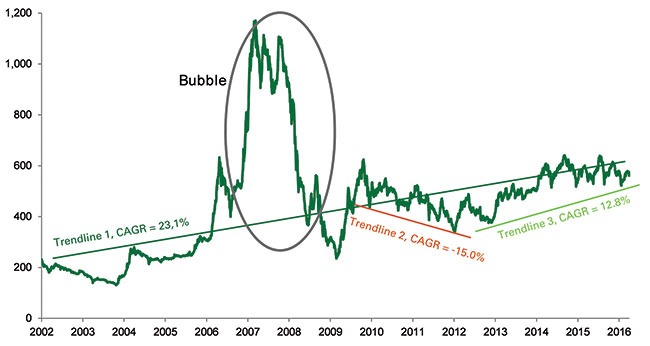

Det som däremot har fått börserna i Vietnam att falla handlar inte om Vietnam utan om handelskriget mellan USA och Kina främst. När jag började investera i Vietnam hösten 2015 så var det största skälet att investera i Vietnam att landet förväntades klassificeras som en tillväxtmarknad av MSCI. Idag 3 år senare kvarstår hoppet hos många och för varje år som går så ökar chansen. Inflödet av utländskt kapital som vill vara med på resan gjorde att Vietnam fick sin första miljardär 2017. Fler tidningar började omnämna Vietnam världen över som nästa superekonomi. Man kan se väldigt tydligt i kursgraferna att våren 2018 satte punkt för en 2 år och 3 månader lång börsuppgång i Vietnam som fick VN-index att gå från 545 i januari 2016 till 1204 i början av april i år.

Så vad behövs för att börserna i Vietnam ska vända? I huvudsak måste handelskriget upphöra. Utöver det bör vi se en räntesänkning från FED samtidigt som Kina löser åtminstone tillfälligt sina problem med skuldsättningen och optimismen för landets ekonomi kommer tillbaka. Dessa faktorer är, enligt mig, högst osannolika att de uppnås kommande år och därför tror jag den vietnamesiska regeringen får det hett om öronen. Varför tror jag det? Jo, för att lyckas nå samtliga mål de har satt upp för 2020 krävs det utländska direktinvesteringar och reformer. Saknas kapital, saknas konfidens att reformerna genomförs och därmed minskar aktiviteten i de stående projekten som exempelvis utförsäljningen av statens portföljbolag. Minskar börsnoteringarna kommer volymerna sjunka och därmed likviditeten på sikt.

Däremot finns det en chans att både MSCI och FTSE Russell uppgraderar Vietnam från gränsmarknad till tillväxtmarknad nästa år. I fjol låg sannolikheten runt 25 procent att MSCI skulle ta in Vietnam. Min gissning är att MSCI kommer att lägga in Vietnam under bevakning för en uppgradering då de kvarstår några punkter som behöver åtgärdas innan sommaren 2019. Ni kan läsa om dessa punkter här.

Viktiga datum

MSCI-besked uppgradering/ bevakningslista 15:e maj 2019

FTSE Russell uppgradering 26:e september