Jag har fick en mailfråga om att köpa fastigheter i Vietnam från en läsare. Frågorna täcker de vanligaste funderingarna och därför tänkte jag dela med mig av frågorna och svaren. Har ni några frågor om fastigheter som inte besvaras i inlägget så skriv gärna i kommentarsfältet. Jag tar gärna emot frågor och förslag på innehåll som jag kan publicera i bloggen. Maila mig i kontaktformuläret. Tack återigen för att ni skriver!

Hej,

xxx heter jag och är intresserad av att köpa en lägenhet i Ho Chi Minh. Jag skulle vara jättetacksam om du kunde hjälpa mig med dessa frågor.

Jag får inte riktigt grepp på om utlänningar bara kan köpa lägenheter med kontrakt på 50 år eller om det finns en viss kvot som får köpa lägenheter utan tidsbegränsning?

Du är inne på rätt spår. Precis som närliggande länder t ex Thailand finns det begränsningar i hur stor andel utlänningar som får äga fastigheter i ett viss område. Dessutom kan man inte äga mark i Vietnam utan endast köpa (“leasa”) en fastighet för eget bruk, dvs. det går inte att hyra ut som privatperson. Om du däremot hyr ut via ett fastighetsbolag kan du komma runt regelverket. Vid köpet fastställs löptiden för hur länge den utländska köparen får äga fastigheten, max 50 år. Därefter måste den säljas som det ser ut just nu. Baker & McKenzie har en bra artikel om detta https://www.lexology.com/library/detail.aspx?g=65b609fc-efa4-4519-a625-2311a326acd9

Utöver detta så finns det lite skatter att ta hänsyn till som Savills Vietnam (Den utländska fastighetsmäklare som funnits i Vietnam under längst tid)

Vad kostar nybyggda lägenheter i district 2 i HCM per m2?

Enligt de objekt som ligger ute på Vietnams största hemsida för försäljning av fastigheter, https://batdongsan.com.vn så snittar kvadratmeterpriset kring ~VND 58 miljoner / kvm.

Vad tror du om fastighetsutvecklingen framöver?

Gällande framtidsutsikterna för fastighetsmarknaden är jag ganska återhållsam. Jag brukar inte göra några prognoser när det kommer till utvecklingen, men ska man tolka det som skrivs så följer marknaden likt resten av världen. Vietnams fastighetsmarknad pekar försiktigt nedåt och senast hörde jag Savills Vietnam berättar i VTV4 om att de ser en sval marknad framöver.

Många börjar tänka på beskattningsfrågor när det börjar bli dags att besluta sig för om hur man vill exponera sig mot Vietnam som investerare. Jag har den senaste veckan fått tre mail om detta och insåg snabbt att bloggen inte har tagit upp ämnet. Samtidigt vill jag reservera mig för att skattesatser kan ändras väldigt snabbt och det som skrivs här kan vara inaktuellt redan imorgon. Dessutom ska detta bara ses som en tolkning av lagtext och inget annat. Det betyder att tolkningen inte behöver stämma överens med verkligheten.

En stor fördel som gjorde att jag bestämde mig för att öppna aktiedepå i Vietnam var vårt dubbelbeskattningsavtal länderna emellan. Beskattningsavtalet Lag (1994:789) har reviderats senast 2011, däremot utan någon större förändring. Länk till lag

Detta avtal innebär att du som svensk investerare behöver inte betala svensk skatt på investeringar i Vietnam. Beskattningsavtalet gäller både företag och privatpersoner. Ett sätt att investera kan vara att öppna ett bolag i Sverige med ett dotterbolag i Vietnam. På så vis kan man kvitta större vinster mot eventuella förluster om man samtidigt har annan verksamhet att kvitta mot. Den här delen behandlas i artikel 22 2§ tredje stycket.

“Utan hinder av bestämmelserna i a är utdelning från bolag med hemvist i Vietnam till bolag med hemvist i Sverige undantagen från svensk skatt enligt bestämmelserna i svensk lag om skattebefrielse för utdelning som erhålls av svenska bolag från dotterbolag utomlands.”

Annars går det givetvis att investera helt privat utan att starta skalbolag, med hänvisning till artikel 13 punkt 3.

3.“Vinst, som person med hemvist i en avtalsslutande stat förvärvar på grund av överlåtelse av andelar eller liknande rättigheter iett bolag med hemvist i den andra avtalsslutande staten, vilket bolag huvudsakligen investerar eller har investerat ”passivt” i aktier, obligationer, debentures eller andra värdepapper eller uteslutande ägnar eller har ägnat sig åt andra finansiella transaktioner, får beskattas i denna andra stat.”

Dessutom tar artikel 6 upp uthyrning av bostäder i Vietnam som befriat från svensk skatt.

Inkomst av fast egendom

Inkomst, som person med hemvist i en avtalsslutande stat förvärvar av fast egendom (däri inbegripen inkomst av lantbruk eller skogsbruk) belägen i den andra avtalsslutande staten, får beskattas i denna andra stat.

Bestämmelserna i punkt 1 tillämpas på inkomst som förvärvats genom omedelbart brukande, genom uthyrning eller annan användning av fast egendom.

Likaså med aktiebolag i Sverige med dotterbolag/verksamhet i Vietnam

Inkomst av rörelse

Inkomst av rörelse, som företag i en avtalsslutande stat förvärvar, beskattas endast i denna stat, såvida inte företaget bedriver rörelse i den andra avtalsslutande staten från där beläget fast driftställe. Om företaget bedriver rörelse på nyss angivet sätt, får företagets inkomst beskattas i den andra staten, men endast så stor del därav som är hänförlig till det fasta driftstället.

I annat fall skyddar även avräkning av utländsk skatt. Vietnam har i mångt och mycket en bra nivå när det kommer till beskattning av vinster och utdelningar.

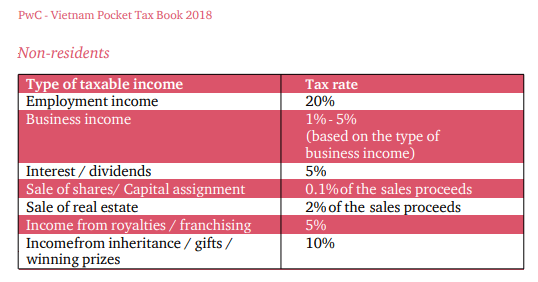

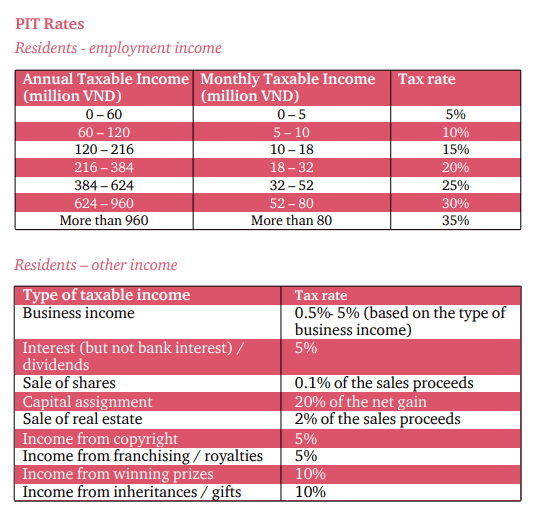

Så här ser skattesatserna ut just nu för bosatta respektive icke bosatta i Vietnam

Vinstskatt

Bosatta: 20 procent – Vinstskatten innefattar vinster från kapitalinvesteringar, franchises och inkomst från affärsverksamheter. 0,1 procent i omsättningsskatt sker vid försäljning av aktier (oavsett resultat) och 2 procent på försäljningslikviden vid fastighetsförsäljning.

Icke-bosatta: 0,1 procent av vinsten av försäljning av aktier, 5 procent på utdelningar och ränteinkomster (med undantag för sparräntor). Vid fastighetsförsäljning beskattas försäljningslikviden med 2 procent.

Fastighetsskatt

Bosatta: En progressiv skatt mellan 0,03-0,15 procent, fastställs utifrån fastighetens kvadratmeter och geografiskt område.

Icke bosatta: Samma som ovan

Inkomstskatt

Bosatta – progressiv från 5 till 35 procent beroende på din inkomst. Denna skatt gäller alla former av inkomst, inklusive utdelning (5 procent) med undantag för statsobligationer, ränteintäkter (5 procent) med undantag för sparräntor. Från VND 960 000 001 eller 375 000 kronor per kalenderår betalar man 35 procent inkomstskatt. Observera att skatten avser bosatta privatpersoner och inte företag.

Icke bosatta – 20 procent inkomstskatt, 5 procent på utdelningar/ränteintäkter med undantag likt ovan. Både bosatta och icke bosatta betalar upp till 5 procent skatt på inkomster som inte är från en anställning, men räknas som affärsinkomst. Ett exempel kan vara uthyrning av fastigheter.

Företagsskatt

Vietnam har en företagsskatt på 20 procent med undantag för företag verksamma inom oljeindustrin som betalar mellan 32 till 50 procent beroende på geografiskt område i Vietnam. Sannolikt är detta en mix av företagsskatt och en naturresursskatt (NRT).

Skulle du som läser detta veta mer om vietnamesisk skatterätt och har några förslag på förbättring kring den här artikeln så tveka inte att kontakta mig. Detta ska bara ses som en tolkning av lagtext.

I Vietnam dricks det 14,81 liter mejeriprodukter per person och år, ett av de lägsta volymerna per person i regionen. Förra veckan presenterade Nestlé Vietnam och den ledande elektronikkedjan Digiworld ett inledande samarbete. Kedjan har en lång lista över samarbeten med kända varumärken inom elektronik. Bland dessa så har jag tidigare nämnt om deras samarbete med Xiaomi, men de exklusivare samarbetena är med Apple, Dell, Philips, Samsung och Asus bland annat.

Varför har en global matproducent som Nestlé valt att samarbeta exklusivt med en elektronikkedja? Faktum är att Digiworld är mer än en gigantisk elektronikåterförsäljare. Bolaget är mest känd för sin elektronik, men innehar även FMCG (fast moving consumer goods) och hälsovårdsprodukter (healthcare).

Digiworld’s framgång sitter i distributionsnätet. Ett rikstäckande nät av butiker och e-handelshubbar som med lätthet når snabbt ut till slutkund. Digiworld har 16000 butiker och hubbar i Vietnam och täcker 64 av 65 provinser i landet. Bolaget erbjuder sina partners möjlighet till marknadsföring, försäljning, distribution och service till slutkund. Helt enkelt en väldigt attraktiv lösning för utländska företag som inte kan marknaden lika bra som de lokala konkurrenterna.

Mejeriindustrin i Vietnam är i en kraftig stigande trend och det behövs inte mycket research för att hitta 2017 års momentumraket Vinamilk på Google. Med det sagt är skälet bakom samarbetet delvis förklarat. Det som är det intressantare i story är att Nestlés huvudfokus i Vietnam är inte främst dagligvaruhandeln utan hälsovård.

Nestlé Health Science Institute, en del av världens största R&D center i världen valde att genomlysa vietnamesiska marknaden. Resultatet ledde till att institutet rekommenderade Nestlé Health Science att expandera sin produktserie Nutren till Vietnam. Nutren Junior, Nutren Diabetes och Nutren Boost Optimum är näringstillskott för tre kundgrupper. Tanken med samarbetet är att kunna nå vietnamesiska sjukhus och apotek via Digiworld’s logistikkedja.

Med en så stark aktör som Digiworld kan Nestlé öka sin närvaro i landet och inneha en stabil marknadsandel långsiktigt.

Samtliga av landets värdepappersföretag har nu redovisat sina resultat för fjärde kvartalet 2018 och man kan helt klart säga att den minskade aktiviteten bland investerarna har börjat ge effekt på värdepappersföretagen.

SSI – SSI Securities Corporation, den största mäklaren i landet (18,7 procent marknadsandel), uppvisade en minskning med 14,7% i år före skatt före skatt till VND324 miljarder (13,96 miljoner US-dollar) i oktober-december-perioden.

HSC – Den näst största mäklaren på Ho Chi Minh-börsen (marknadsandel 11,24 procent, Ho Chi Minh Securities Company (HSC), redovisade en minskning för resultatet före skatt med 62 procent från föregående år till bara VND 88,8 miljarder (US $ 3,82 miljoner ) för perioden.

VCI – Viet Capital Securities Company redovisade resultat före skatt ner 28 procent jämfört med perioden föregående år till VND160 miljarder (US $ 6,89 miljoner). Bolagets marknadsandel är på 10,95 procent och därmed tredje störst i Vietnam.

BVSC – Bao Viet Securities Company uppvisade också en minskning med 52 procent i resultat före skatt motsvarande period föregående år till VND 21,8 miljarder (US $ 939,329).

VND – VN Direct Securities Corps resultat före skatt som uppnådde VND 52,9 miljarder (US $ 2,27 miljoner) minus 69,2 procent från samma period föregående år.

SHS – Saigon Hanoi Securities resultat före skatt på VND 173,2 miljarder – 73 procent jämfört med motsvarande period föregående år.

MBS – MB Securities vinst före skatt på VND 613 miljoner (US $ 26.413) en minskning med 87 procent från samma period föregående år.

ACBS – ACB Securities såg den största nedgången i vinst före skatt av alla rapporterade värdepappersbolag, VND 1,5 miljarder (US 64.6320), en minskning 98 procent från samma period föregående år.

Däremot fanns det några ljusglimtar i börsmörkret

FTS – FPT Securities Corp såg en ökning av resultatet före skatt från VND 78,19 miljarder Q4 2017 till VND 336,32 miljarder Q4 2018, motsvarande 330 procent!

VPBS – VPBank Securities (VPBS) såg också en ökning av resultatet på VND 747 miljarder för 2018 upp från VND 533 miljarder för hela 2017, motsvarande 40,15 procent upp (hittade inte kvartalsdata för 2017).

TCBS – Techcombank Securities (TCBS) såg en ökning av resultatet före skatt på VND 1,53 biljoner (US $ 65,91 miljoner), en ökning med 68% jämfört med föregående år.

SSC – State Securities Commission har lagt fram ett utkast på nya värdepapperslagar som är tänkt att replikera internationell standard. Större delen av inslaget handlar om FOL, Foreign ownership limit. En handfull ekonomer och compliance från några av landets banker kommenterar utkastets för- och nackdelar. En viktig poäng som SSI:s Director of Research, Nguyen Duc Hung Linh belyser är att för att Vietnam ska kunna få in så många bolag till MSCIs Emerging Market Index måste taket på 49 procent slopas hos alla bolag listade i VN30. Ett exempel är IT-bolaget FTP som har maximalt antalet utländskt ägande på 49%. Även om bolaget skulle teoretiskt kvalificera in sig i toppen ur ett marknadsvärdesperspektiv så skulle MSCI inte kunna köpa tillräckligt med aktier i bolaget. Därmed skulle börsen inte stiga lika mycket då inflödet begränsas.

Inför öppningen den 4:e februari kommer HoSEs storbolagsindex, VN30, att se annorlunda ut. Det är dags för årets första indexomviktning och spekulationerna går varma om vilka bolag som ska in respektive ut ur VN30. Den viktiga och omtalade ETFen VFMVN30 kommer att behöva balansera om i portföljen rejält för att återspegla rörelserna i de största aktierna.

VFMVN30 hade vid årsskiftet ett totalt net asset value (NAV) på $176 miljoner dollar samtidigt som VN30s marknadsvärde uppgår till $44,2 miljarder och motsvarar 76% av hela (Ho Chi Minh Stock Exchange) HoSEs marknadsvärde. Det innebär att ETFens totala vikt i VN30 utgör endast 0,4 procent vilket är lågt i jämförelse med amerikanska Vanguard VOO.P som äger 6,8 procent av S&P 500.

För att kvalificera in sig på Vn30 måste bolaget ha varit noterad på HoSE senaste 6 månaderna, ha minst en 10 procentig free float och återfinns inte på börsens observationslista.

VN Directs tror följande omviktningar kommer att ske:

In i VN30:

Techcombank (TCB)

HDBank (HDB)

Bao Viet Holdings (BVH)

VinHomes (VHM)

VFMVN30 skulle behöva köpa en andel i bolagen motsvarande

TCB 9,4 %

HDB 3,7 %

BVH 0,8 %

VHM 5,3 %

Ut ur VN30:

Binh Minh Plastics (BMP)

HCM City Infrastructure Investment JSC (CII)

PetroVietnam Fertiliser and Chemicals Corp (DPM)

Kido Group (KDC).

VFMVN30 har idag en andel på

BMP 0,3%

CII 0,5%

DPM 0,3%

KDC 0,3%

Bao Viet Securities tror däremot annorlunda och menar att Vinhomes, Techcombank, HDBank ska in i VN30 med följande andelar i indexet:

VHM 9,3%

TCB 8,65%

HDB 2,84 %

BIDV Securities Corp prognostiserar att Vinhomes, HDBank, Eximbank och TPBank läggas till i VN30 Index med följande andelar i indexet:

Ett år har gått sedan jag skrev det första inlägget på bloggen. Intresset för bloggen har ökat stadigt, men marknaden som bloggen handlar om har inte haft samma resa uppåt. Första inlägget skrevs den 11:e januari 2018 och VN-index stängde den dagen på 1047.

Idag drygt ett år senare står indexet på 901, hela 14 procent ner. Som jag tidigare skrev i årssummeringen har året varit svajigt på börsen. Frågan är nu vart vi är på väg? När vietnameserna går på ledighet inför deras nyårsfirande, Têt, väntas vi efterföljande veckor få se hur börsen sannolikt kommer att utvecklas under resterande del av året.

Precis lika viktigt som Black friday är för USA är Têt för Vietnam när det kommer till att mäta konfidensen i marknaden. Med drygt tre veckor kvar till Têt (5:e februari) kan vi bara jämföra hur diskussionerna lät för ett år sedan.

Under januari 2018 steg VN-indexet med 12,8 procent under januari, strax innan Têt i fjol (8:e februari) sjönk volymerna med 20 procent från veckan innan. Likviditeten låg då på $320 miljoner dollar per handelsession, idag ligger likviditeten betydligt lägre, drygt $140 miljoner.

I och med att analytikerna har bland annat skruvat ner tillväxtprognoserna inför 2019 så tror jag att årets första rapportsäsong inte kommer initiera ett börsfall. Förra året kallade man nedgången innan Têt för vinsthemtagningar och att regeringen hade infört ett lånetak för aktielån kring 60 procent. I år lyder retoriken att många väljer att omallokera portföljerna till large caps aktier från small/mid-caps på grund av dess lägre volatilitet. Många får sina bonusar så här års och det ska bli intressant hur många aktiedepåer som öppnas, tydlig indikator på var Têt-pengarna tar vägen.

Vietnamesiska investerare som jag har kommit i kontakt med säger att de börjar tveka på att vi kommer att få se VN-index stå kring 1150 närmaste året. Den som lever får se! Det som däremot står klart enligt mig är att vi kommer knappast se dom nivåerna före sommaren. Om vi nu ponerar att likviditeten sjunker med 20 procent som vi gjorde så här års i fjol så kommer likviditeten ligga i samma spann som den låg vid bottenkänningen i juli 2018.

Samtidigt är detta en tekniskt svag period i Vietnam och sannolikt fortsätter vinsthemtagningarna under ledigheten fram till två veckor efteråt. Just nu räcker det med att enbart titta på utvecklingen av likviditeten på börsen för att kunna mäta konfidensen hos investerarna. Kallt som en januarimorgon.

Den 18:e december var den första handelsdagen för VFMVN30 på The Stock Exchange of Thailand. VFMVN30 är som bekant den största ETFen bland de lokala ETFerna i Vietnam.

Länk till ETFen på SET. För er som inte har läst om VFMVN30 tidigare, här följer en summering .

VFM, VietFund Management var landets första fondbolag att erbjuda ETFer och har idag och samarbetar med Dragon Capital och SacomBank. VFM startade sin verksamhet 2003 och VFMVN30 kom att bli deras femte fond i ordningen. Fonden fick sin licens 2014 och noteringen kammade in $9,6 miljoner dollar.

VN30 är de trettio största bolagen på HOSE räknat i börsvärde och free float. De två största anledningarna till att investera i ETFen är att man för det första kommer åt börsbolagen med låg eller obefintlig foreign ownership och för det andra får en årlig utdelning.

I skrivande stund uppgår yielden till 2,1 procent och i februari 2016 låg yielden som högst på 3,9 procent. När det kommer till avgifter så är fonden väldigt billig i förhållande till sina konkurrenter, endast 0,65 procent av NAV per år. Fonden har vietnamesiska HSC som market maker och har VN30 Total Return Index som referensindex.

Idag kan man handla ETFen från Sydkorea (KINDEX Vietnam VN30 ETF) och Thailand (E1VFVN3001). Jag har gjort lite research och ringt runt till nätmäklarna och som det ser ut nu så kan man inte handla den från Sverige. Hos Avanza kan man handla thailändska aktier, men inte ETF då man försöker fortfarande hitta en lösning kring de nya reglerna kring infomationskraven för ETFer. Nordnet och Degiro erbjuder ingen handel, däremot vet jag inte hur det ser ut med de övriga nätmäklarna och storbankerna? Jag tar gärna emot rättelser om det visar sig att det finns någon bank som erbjuder handel i ETFen från Sverige.

I skrivande stund ägs ETFen av utländska investerare till 52,9% per 14e januari och omsatte motsvarande $24 miljoner dollar under handelsdagen.

Nytt år, nya möjligheter är nog den mest förekommande klichén så här års och för många förvaltare av Vietnamfonder känns det mer angeläget att hoppas 2019 blir bättre än 2018. Jag tänkte ge mig friheten att summera resultatet för de populäraste Vietnamfonderna under 2018, inhemska som utländska. Utöver det så tänkte jag presentera fonderna lite kort.

Tabell resultat 2018

Utländska fonder

PYN Elite

-10,15%

JP Morgan VOF

-12%

FTSE Vietnam ETF (FTFVTT)

-11%

VNM ETF

-13%

Tundra Vietnam

-7%

Vof VinaCapital

-8,6%

LionGlobal Vietnam Fund

-5,45%

Dragon Capital Vietnam Enterprise Investments Ltd. VEIL

-11,3%

Vietnamesiska fonder

VFMVN30 ETF

-11,4%

SSIAM VNX50 ETF

-6%

TVGF

-3,7%

TVGF2

-6,5%

VFMVFB

+10,68%

BVFB

+10,1%

VTBF

+9%

TCBF

+8,2%

VVF

+7,1%

SSIBF

+6,6%

Utländska fonder

PYN Elite

Fondtyp: Open-end

Avgift: 1% fast + 5% performance vid +7%

Listad/Olistad: Finland, via överföring

Aktiv/passiv: Aktiv open-ended

JP Morgan Vietnam Opportunities Fund VOF

Fondtyp: Unit Trust

Avgift: 1,5% fast + 5% front load fee

Listad: Hong Kong

Aktiv/passiv: Aktiv

Tracker FTSE Vietnam ETF (XFVT)

Fondtyp: ETF

Avgift: 0,85%

Listad: London, Milano, Schweiz, Singapore, Hong Kong och Frankfurt

Under året som gått ökade kapitalet på finansmarknaden i storlek. Utbudet på finansiella produkter ökade och likviditeten därefter. Nedan tänkte jag summera hur den finansmarknaden har utvecklats i siffror mot 2017.

Derivatmarknaden är den yngsta marknaden för finansiella produkter i Vietnam och under hösten 2017 kunde man för första gången handla VN30-futures. Så sent som i höstas introducerades covered warrants . Under året handlades 78000 terminskontrakt i VN30-terminen, sju gånger högre än under 2017.

Börsen – När det kommer till likviditeten på de vietnamesiska börserna har vi fått uppleva en euforiskt börs med genomsnittliga transaktioner uppåt $350 miljoner dollar som mest per handelsdag, men i slutet av året har snittet legat kring $150 miljoner per session. Börserna totala värde uppgick till $167,06 miljarder dollar, upp 10,6 procent och motsvarade 70 procent av landets BNP. Utländska indirekta investeringar (FII), det vill säga utländska investeringar i börsnoterade bolag inklusive institutionella och privata investerare, uppgick till $2,8 miljarder dollar. FII var mer eller mindre oförändrat i förhållande till föregående år på $2,9 miljarder.

Obligationsmarknaden tuggade på bra och värdet på den vietnamesiska obligationsmarknaden ökade till $47,97 miljarder dollar, 10,5 procent upp från föregående år. Omsättningen på obligationsmarknaden uppgick till $378, 22 miljoner per handelsdag. Vore intressant att köpa lite statsobligationer då räntan i skrivande stund ligger på 5y 4,410, 7y 4,737 och 10-åringen 5,04 procent. För att sticka in lite kuriosa i inlägget så handlades 5-åringen tvåsiffrigt mellan åren 2008 till och med 2012, över 17 procent som mest.

Börsnoteringarna i Vietnam fortsatte att flyta på där majoriteten av noteringarna var så kallade SOEs, state owned enterprises. Totalt uppgick värdet på börsnoteringarna till $2,6 miljarder dollar varav den största noteringen var av Vingroups fastighetsutvecklare VinHomes som kammade hem en post-money värdering på $1,35 miljarder. Kommande två år förväntas utförsäljningen inbringa $26,3 miljarder dollar till staten, motsvarande 2,75 gånger mer än vad utförsäljningen under perioden 2011-2017 inbringade totalt.

Bolagen – Hur gick det då för bolagen på de vietnamesiska börserna? Trots nedgången så ökade resultaten kraftigt. Under de första nio månaderna 2018 redovisade de publika företagen en omsättningstillväxt på 20,5 procent och 24,9 procent i vinst. En sista nyhet är att i veckan som var så skrev jag om nyheten om att Ho Chi Minh Stock Exchange och Hanoi Stock Exchange ska slå samman börsernas aktiemarknad. I och med det blir Hanoi en ren derivat- och obligationsmarknad, medan Ho Chi Minh blir en ren aktiemarknad.