Nu är det hög tid för mig att summera första halvåret av 2019 och det finns massor av händelser som går att skriva om. Inledningsvis så tänkte jag meddela att från och med den 8:e juli till och med den 12:e augusti så kommer jag släppa ett inlägg på bloggen utöver podden, den kommer som vanligt varannan vecka. För egen del har det här halvåret fått mig att lägga i en ny växel när det kommer till skrivandet. Dels för att Vietnam har vuxit kraftigt inom många områden på kort tid och många större betydande milstolpar har uppnåtts. Dels för att jag fick möjligheten att besöka Vietnam i maj och vara med i en delegation anordnad av Business Sweden. Resan fick mig att sätta krav på min kontinuitet och kvalitet i skrivandet. Dessutom var det en ovärderlig chans för mig att träffa många människor från olika branscher och kulturer som kunde ge sin syn på Vietnam.

Om vi ska ta och titta på hårddatan tycker jag att vi inleder med lite finansiell data från halvåret som gått.

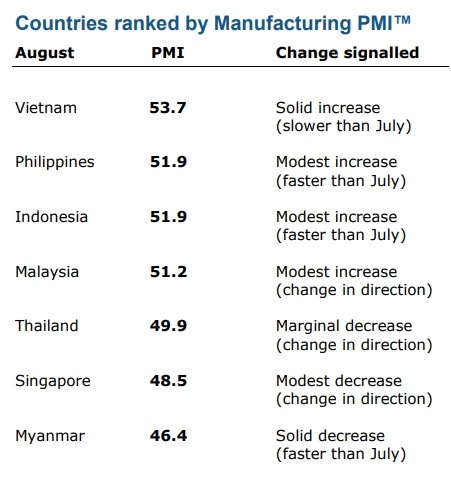

Under H1 2019 växte ekonomin med 7,76 procent mot 7,08 procent från samma period 2018. Däremot växte exporten inte lika snabbt som importen och just exporten har man nu kunnat se något som skulle kunna vara en baksmälla från handelskriget. Mer detaljerat kring detta framgår i datan från vietnamesiska tillverknings PMIt för juni som jag tänkte summera i nästa inlägg. Exporten ökade med 7,3 procent mot samma period från föregående år och importen ökade med 10,5 procent under samma period.

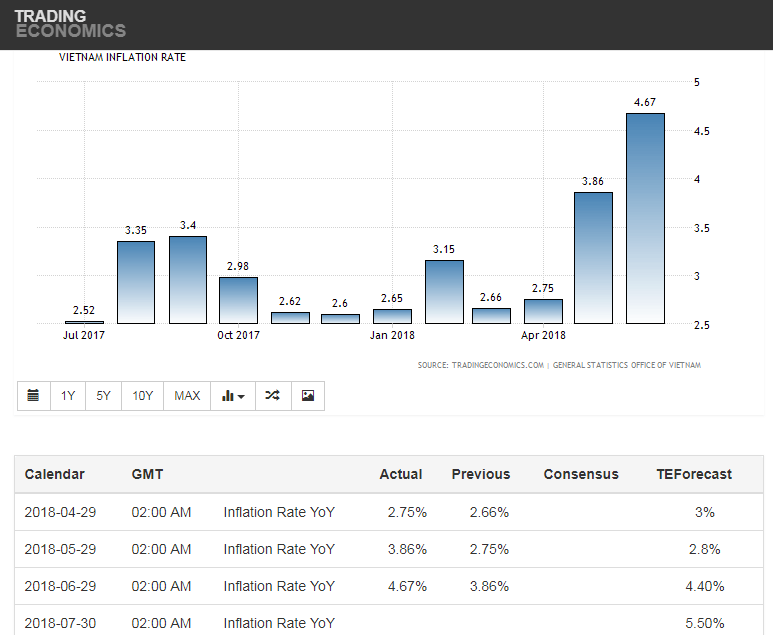

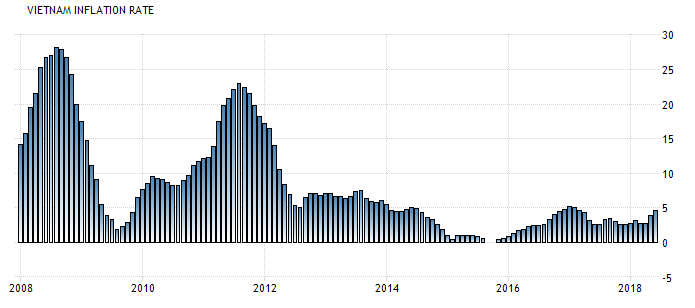

Inflationen tuggar på och under halvåret nådde CPI 2,88 i maj som högst och 2,64 procent i snitt under perioden. Kärninflationen nådde sin högsta nivå sedan slutet av 2015 på 1,96 procent i juni som högst och 1,86 i snitt under halvåret.

Två viktiga frihandelsavtal klubbades igenom under första halvåret. Dessa två frihandelsavtal/ FTAs är avgörande för Vietnam att bibehålla sin plats i tillväxtligan. Dessa två frihandelsavtal är CPTPP och EVFTA. Skälet till att Vietnam har setts som vinnare i handelskriget mellan Kina och USA beror till största delen att Vietnam har väldigt många frihandelsavtal i den växande regionen Sydostasien och ett med EU. Givetvis har Vietnam dessutom en geografiskt fördelaktig position till Kina vilket har gjort det enkelt för internationella företag att flytta sin lågkostnadsproduktion från Kina till Vietnam. Med dessa två frihandelsavtal kommer Vietnam och dess partners få åtnjuta handel med en reduktion på hela 99% av alla tullavgifter inom 5-10 år.

Illustration: Vietnam Government Portal

Även turismen fortsatte att växa.Under den första 6 månaderna så ankom 8,5 miljoner utländska turister till Vietnam, en ökning med 7,5 procent från föregående period under 2018. Inom samma segment så kom nyheten att Vietnam har fått CAT1 certifiering vilket innebär att vietnamesiska flygbolag kan flyga direkt till USA från och med i år. Godkännandet öppnar upp för Vietnam Airlines, Vietjet Air och nytillskottet Bamboo Airways att flyga direkt till USA, något som samtliga tre bolag har för avsikt att göra före 2022.

Slutligen så måste vi även prata om tåg när vi är inne på transport. I våras rullade det första godståget från Vietnam till Europa via Kina. Detta kan komma att bli startskottet för satsningen på just järnvägen. Idag kommer sjötransporten via de stora djuphamnarna i Vietnam som nummer två efter den tveklöst snabbaste transportmedlet flyget för godstrafiken. I samband med det nya frihandelsavtalet som jag tänkte gå in på lite längre ner så väntas godstågen faktiskt kunna leverera snabbare än fraktfartygen med god marginal. Efter att EVFTA har trätt i kraft så kommer det att ta endast 19 dagar för ett paket att färdas med tåg från Vietnam till norra Europa.

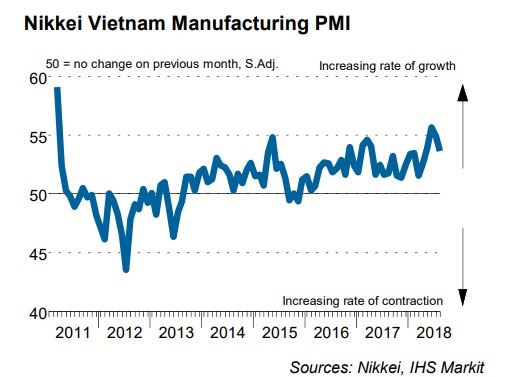

Om vi ska summera halvåret på vietnamesiska aktiemarknaden så skulle man kunna se den som ganska ljummen, varken upp eller ner. Å ena sida sett så växer Vietnam makroekonomiskt på alla fronter. Samtidigt så har PMI data sjunkit allt närmare 50, 52,5 senast i juni. I våras höjde S&P Vietnams kreditbetyg för första gången sedan 2010 från BB- till BB. Anledningen till detta är att den offentliga skuldsättningen minskar och regeringen har kunnat genomföra stora reformer för att förbättra utsikterna för landets ekonomi.

När det kommer till finansiella nyheter så finns det tre nyheter som jag skulle sätta högst upp på listan. Den första nyheten är att index-ETFen VFMVN30 går nu att handla på thailändska börsen, SET. Ett steg i rätt riktning för Vietnam att hitta kapital utomlands genom att notera sig på fler börser och kanske på sikt även genom motsvarande, ADR, American Depositary Receipt. Den andra nyheten som jag ser som bland de viktigaste är att i juni i år sattes handeln med covered warrants för första gången. 10 mäklarfirmor erbjöd handel i covered warrants under den första handelsdagen den 3:e juni. SSI, Sai Gon Securities, erbjöd till exempel gratis handel i den här produkten fram till slutet av juli och det ska bli spännande att se resultatet av detta.

Den sista nyheten på min topplista är att Vietnam har nu…30 procent av MSCI Frontier Markets Index, de är värt att fira! Det betyder att Vietnam har dubblerat sin andel och bokstavligen dominerar indexet! Jag skulle faktiskt se dubbleringen som en större vinst än att Vietnam hamnar på MSCIs Emerging Markets Index alldeles för tidigt. Det finns flertalet fall där länder som Saudi, Pakistan har flyttats upp innan länderna är tillräckligt mogna för att kunna behålla sin plats i indexet. Med nya reformer på vietnamesiska aktiemarknaden såsom slopade FOLs, Foreign Ownership Limits, så tror jag att Vietnam kommer att uppgraderas och stanna i MSCI Emerging Markets Index permanent. Det gäller bara att ha tålamod.

Börsnoteringar? Under det första halvåret så har börsnoteringarna lyst med sin frånvaro. Förra året skrev i princip varenda finanstidning om Vietnamesiska IPO-hysterin med bolag som Techombank, Vinhomes och många fler. I år har endast en stor affär genomförts och det var när Vietnam Airlines listades i början av maj på HoSE från att tidigare ha handlats på UPCoM. Skälet till att börsnoteringarna har gått från noteringar i miljardklassen till noll har helt enkelt att göra med oroligheterna i omvärlden och att den vietnamesiska aktiemarknaden har tappat med drygt 25 procent sedan toppen, say no more.

För att avsluta min summering av aktiemarknaden för detta halvår vill jag prata om årets hittills största flopp, Yeah1 group. Bolaget fick det kämpigt i början av mars efter nyheten om att deras investering i SPRINGme Pte. Ltd har stött på patrull. Det hela handlar om att thailändska SPRINGme Pte. Ltd ska ha brutit mot YouTubes policies gällande hanteringen av sina kanaler. Det hela slutade med att YouTube bröt licensavtalet permanent med SPRIGNme och samtliga kanaler som Yeah1 är delägare i. Under hösten 2018 så slopade bolaget taket över andelen utländska ägare och blev en kursraket. Precis i början av 2019 så köpte Yeah1 Group Hollywoodbaserade ScaleLabs för $20 miljoner dollar, där Youtubers såsom rapparen Drake och Jake Paul tillhör. Detta gav Yeah1 group internationell uppmärksamhet, men efter tabben med SPRINGme så var bolaget tvungen att sälja tillbaka ScaleLabs till den ursprungliga ägaren David Brenner för $12 miljoner dollar, ouch! Från att ha varit marknadens mest hypeade bolag under sommaren 2018 när bolaget börsnoterades till innevarande månad så har aktien gått från VND 301000 till VND 76000 per dagens datum.

Avslutningsvis så skulle jag vilja summera mitt halvår med bloggen. Kort och gott skulle jag vilja säga att mycket har hänt på kort tid och det har gjort att jag har behövt smälta alla intryck. I februari kom jag i kontakt med Business Sweden som hade fått nys om min blogg och bjöd med mig till toppmötet mellan Sverige och Vietnam.

I och med det så kändes det verkligen som att bloggen hade fått en betydligt större betydelse för mig. Jag kände ett kall att genom Vietnamresan dokumentera och återberätta det så neutralt som möjligt och bryta alla förutfattade meningar om Vietnam. Det slutade med två intervjuer, en kort intervju i vietnamesiska VTV4 och en längre intervju i svenska EFN. Kort efter resan kom jag igång med att redigera min temporära vlog som fortfarande saknar sista avsnittet, skärpning.

Utöver vloggen så publicerades mina första avsnitt i podden och även om jag känne rmig lite ringrostig efter några år bakom mikrofonen så har jag fått bra feedback. Hittills har jag spelat in 7 avsnitt och har tänkt spela in 8 avsnitt till innan jag lägger ner podden tillfälligt för att utvärdera en eventuell fortsättning nästa år.

En annan idé som jag har haft är att börja skriva lite mer om bolag på den vietnamesiska börsen som jag finner intressanta. Dels kan det vara till inspiration för andra att börja handla vietnamesiska aktier och dels kan det vara ett sätt att visa upp godbitarna på vietnamesiska aktiemarknaden och inte bara prata om de stora “superkonglomeraten” som tar upp all plats i media. Skriv gärna en kommentar om den idén, är det värt att testa?

Avslutningsvis så vill jag önska alla er läsare en trevlig sommar!

Fredrik