Riset ses i Vietnam som Guds gåva och är idag en stapelvara för hälften av jordens befolkning.Precis som många läsare av bloggen känner till är Vietnam en av dom bördigaste platserna på jorden och möjliggör produktion av både frukt, grönt och givetvis ris. Mitt i Mekongdeltat i söder och Röda flodens deltan i norr finns majoriteten av Vietnams risfält. Mekongdeltat, som rinner igenom 12 provinser och kallas för Risskålen, har en population på 17 miljoner invånare varav 80 procent av dessa jobbar direkt eller indirekt inom risproduktion. Utöver detta produceras 60 procent av allt ris i Mekongdeltat som produceras i hela Vietnam. Längs deltat odlas mer än 1600 olika rissorter. Under 2019 producerades 43,45 miljoner ton ris i Vietnam.

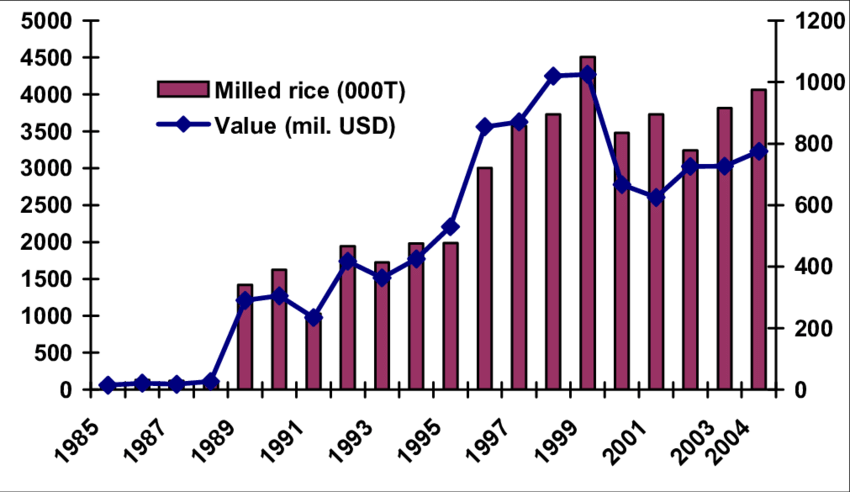

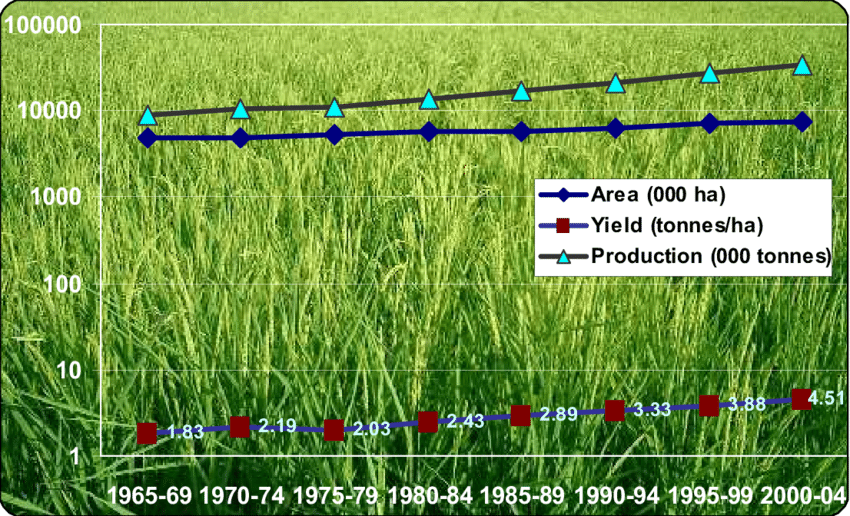

Produktionen av ris har ökat aggressivt sedan 1965 och i slutet av 80-talet ökade produktionen och avkastningen betydligt. Med reformer inom jordbrukssektorn blev det möjligt för bönder att sälja sina råvaror på oreglerade marknader och importen av mineraler och besprutningsmedel sköt i höjden. Mellan åren 1985 till 1995 ökade importen av besprutningsmedlen med 260 procent. Mellan åren 1965 till 2004 ökade exporten med cirka 25 procent CAGR! Under samma period ökade produktionen med 3,97 procent CAGR .För mer information om risproduktionen kring Mekongdeltat finner ni en klockren artikel på ämnet här.

Idag är Vietnam den näst största exportören av ris efter Indien och passerade så sent som i år Thailand efter att ha legat på en stabil tredjeplats sedan 2012. Skälet till att Thailand har tappat mot VIetnam ligger i att Thailand har tappat andelar i Sub-Sahara/Nordafrika då priset på premium-ris har stuckit iväg och fått importörerna att välja billigare rissorter från Indien och Kina. Fram till oktober i år har Vietnam exporterat 5,29 miljoner ton, vilket är 4 procent lägre än i fjol, samtidigt har värdet på vietnamesiskt ris ökat med 11 procent från föregående år.

Största importören av vietnamesiskt ris är Filippinerna som stod för drygt 35 procent av den totala vietnamesiska exporten. Filippinerna har så sent som 2019 liberaliserat lagarna kring import av ris och relationerna mellan länderna är väldigt starka när det kommer till rishandeln. En liten anekdot på ämnet så hjälpte Filippinerna Vietnam på 70-talet att utbilda bönderna och effektivisera kultiveringen av ris genom lantbruksorganisationen IRRI (International Rice Research Institute).

Sedan 1:a augusti i år kan risexportörerna åtnjuta tullfri handel gentemot europeiska importörer. Historiskt sett har tullarna på ris legat som mest på 45 procent för att minska i flertalet omgångar fram till den senaste tullavgiften på 5 procent. Med det nya frihandelsavtalet EVFTA har EU åtagit sig att importera 80 000 ton ris årligen från Vietnam och slopa en övre kvotgräns för broken rice. I gengäld måste exportörer bistå med märkningar som utfärdas från vietnamesiska myndigheter, exempelvis motsvarigheten till KRAV. Utöver det behöver det finnas ursprungsmärkning och dylikt, inga konstigheter.

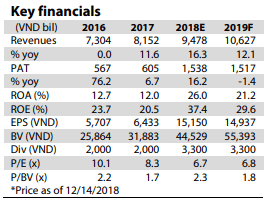

Så vilka risproducenter kan man kapitalisera på vietnamesiska aktiemarknaden? Faktum är att det finns en hel del noterade producenter som har helt eller delvis sitt fokus på just risproduktion och export.

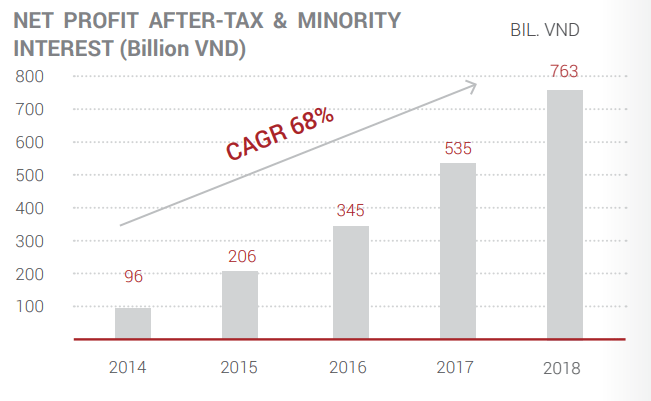

Mitt förstahandsval bland dessa är Trung An Hi-Tech farming JSC som var den första producenten att få skicka sitt ris tullfritt till EU, närmare bestämt till tre importörer i Tyskland. Företaget har sin verksamhet i staden Can Tho som ligger i Mekongdeltat. Bolaget har sett sin försäljning öka från VND 937 miljarder 2016 till VND 1837 miljarder 2019.

Även om Trung An Hi-tech farming har en ganska hög skuldsättning med debt-to-equity motsvarande 146 procent så är skuldsättningen i en stabilt sjunkande trend. Hög ROE på 12 procent och RIA på 4 procent. Trots att risproduktion, likt annan matproduktion, är en lågmarginalverksmahet har Trung An en nettovinstmarginal 3,28 procent vilket är högst i branschen. Aktien handlas till P/E- 12 och har handlats som lägst kring VND 14000/aktie i år och ligger nu kring VND 20000/aktie.

När det kommer till hoten för risproducenterna är klimatförändringarna inte helt otippat en av dessa. Ett annat lokalt problem är vattenkraftsdammarna längs Mekongfloden som resulterar i att floden sakta sina bort och torkar ut risfälten och annan gröda längs flodbankerna.

Mekongfloden har fungerat i tusentals år som en transportsträcka för handelsmän och fiskare tillhörande imperier som idag inte finns. Kina har idag 11 vattenkraftsdammar längs Lancangfloden som är den norra delen av det som sedan söderöver blir Mekongfloden. Väl i Mekongfloden finns det idag ytterligare 11 dammar och hela 120 stycken dammar är under byggnation i bifloderna till dessa två.

Vattenkraftsdammarna påverkar inte bara människorna som lever längs Mekongfloden i Vietnam utan även människorna från Laos, Thailand, Kina, Myanmar och Kambodja, hela 65 miljoner lever längs flodbankerna. Detta inkluderar inte alla människor som direkt påverkas av sämre skördar och förlorade arbetstillfällen på grund av torkan.

Det finns idag ett samarbete mellan länderna längs Mekongfloden, men Kina är det land idag som sitter på makten bland dessa nationer och kan kontrollera flödet från norr. Så sent som i år började kinesiska myndigheter dela med sig av vattendata från både regnsäsongen och torrperioden till de övriga länderna. Tidigare delade dom med sig av data under regnsäsongen och det är fortfarande oklart hur transparent och uppdaterad datan kommer att vara.