Under veckan som gick så kikade jag runt efter lite trendspaningar när det kommer till foreign direct investment (FDI) i Vietnam och hittade flera nyhetskällor till en undersökning. I oktober i fjol genomförde japanska JETRO, motsvarigheten till Business Sweden, en undersökning om expansion globalt. 6000 japanska företag med verksamhet i totalt 19 länder varav 905 hade redan verksamhet i Vietnam. Resultatet visade att 47 procent av de tillfrågade hade för avsikt att expandera till Vietnam inom två år. Jämfört mot tidigare resultat av undersökningen från 2019 är just detta resultat en aning sämre. I jämförelse mot andra länder rankas Vietnam på en fjärde plats efter Pakistan, Myanmar och Indien.

I undersökningen framgår Vietnams starka ekonomiska tillväxt, politisk och social stabilitet som ett av de starkaste argumenten till expansion. Av de bolag som har närvaro i Vietnam uppgav 49,6 procent av de 6000 tillfrågade bolagen, ett tapp på 16,2 procentenheter, medan 30,1 procent av de tillfrågade redovisade förlust, en ökning med 9,9 procentenheter YoY.

En viktig fråga som många företag har tagit lärdom av pandemin är att, som bekant, inte förlita sig på produktion i ett enda land. När fokuset på konflikten mellan Kina och USA svalnade tog pandemin vid och båda händelserna har snabbat på flytten för många utländska företag från Kina till Vietnam. Undersökningen visar att hela 18,8 procent föredrar Vietnam framför Kina på 12,9 procent, Thailand på 9,3 procent och 8,3 procent för Indonesien.

Slutligen så framkom det att en av de största orosmolnen som de tillfrågade ser med Vietnam är stigande lönekostnader, byråkrati och skattesystemet.

Jag har försökt hitta undersökningen på JETRO Vietnams hemsida och googlat runt utan framgång, men skulle jag hitta den så länkar jag den i kommentarsfältet.

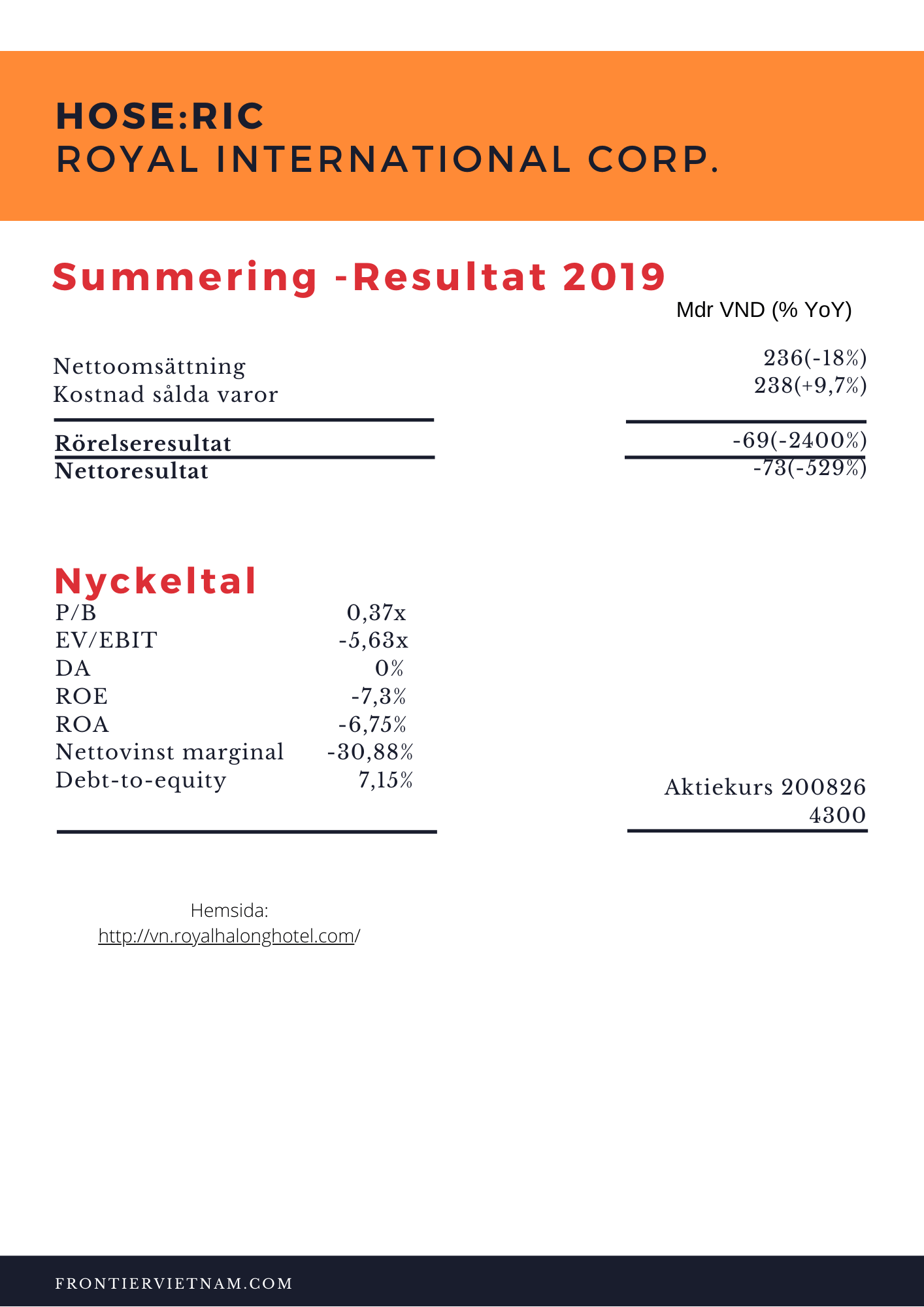

Många känner till att gambling är ett utbrett nöje i Asien. Under mina första månader som bloggare skrev jag en del om uppbyggandet av casinoverksamheter i Vietnam som var i ropet. I slutet av november 2018 blev det officiellt att vietnameser tilläts vietnameser att få spela på inhemska casinon om man uppfyller vissa krav. Förslaget kom i slutet av 2017 och efter flera genomgångar klubbades förslaget under hösten 2018. Lagändringen är under en provperiod under 3 år från slutet av 2017 vilket betyder, vad jag förstår det som, att provperioden upphör i december i år, efter det kan det eventuellt bli en förlängning av den nya regleringen. Idag finns det ett börsnoterat företag med casinoverksamhet. Jag tänkte ta och kika på The Royal International Corporation (HoSE:RIC) som driver ett tillhörande hotell, Royal Ha Long Hotel, nära turistmagneten Ha Long Bay. Casinot är det största i Ha Long och är därför intressant att kika närmare på. Le Quoc Thang är ordförande och delägare sedan slutet av 2015, Khai Tiep International Investment Co. Ltd registrerat på Cayman Island äger drygt 52 procent av bolaget sedan 2009.

Bildkälla: Ha Long Hotel

Det finns en video med en introduktion av hotellet på youtube, cringe-varning! Casinodelen kommer in 3:50 i klippet.

Likt många andra turistverksamheter har RIC drabbats hårt att coronapandemin och omsättningen föll med 38 procent YoY under första halvåret. Andra kvartalet i år är det tredje kvartalet i följd som RIC har redovisat en ackumulerad förlust på totalt $12,2 miljoner dollar.

Verksamheten har haft det tufft från 2013, men har på senare tid tagit i med hårdhandskarna och skurit ner på personal från 1059 till 334 anställda. RIC börsnoterades 2007 och riktade in sig på utländska turister på grund av den dåvarande lagstiftningen. Idag har RIC fortfarande inget tillstånd att låta vietnameser spela på casinot. Fram till 2018 var RICs casino det enda casinot i Ha Long. Idag står casinot för 64 procent av intäkterna och hotellet för 36 procent. Börsvärdet för RIC uppgår idag till omkring $13 miljoner dollar och har legat omkring den värderingen sedan ett år tillbaka.

Även om jag brukar normalt sett skriva om framgångsrika bolag med exponentiella tillväxtkurvor och branschledare så tänkte jag se det här casinot som ett turn-around case. Sedan lagändringen 2018 har nya casinon poppat upp överallt och inte minst i Ha Long Bay.

För att ge lite klarhet i hur pass stor sektorn är så tänkte jag gå in på sektorn i sin helhet och sedan komma tillbaka till RIC.

Casinon i Vietnam

Förra året uppgick antalet licensierade casinon i Vietnam till åtta stycken och i år har den siffra ökat till 14 stycken. Av dessa 14 casinon så finns det endast ett casino som tar emot vietnamesiska spelare, Corona Resort & Casino som ligger vid Long beach, Phu Quoc. Casinot opereras av nederländska Upffinity Gaming Management BV och ägs av bland annat Phu Quoc Tourism Investment and Development JSC.På övriga casinon krävs det fortfarande uppvisande av utländskt pass för att kunna spela trots dom nya reglerna från 2018. För att få spela på Corona Resort & Casino behöver vietnamesiska spelare uppvisa en månadsinkomst på minst $430 dollar i månaden och vara över 21 år, och behöver dessutom betala en inträdesavgift på $43 dollar, vilket är efter gällande nationell lag.

När det kommer till sektorn i sin helhet är den fortfarande väldigt beroende av främst kinesiska turister som uppgår till en stor andel av casinobesökarna i Vietnam och övriga Sydostasien. Även om fler casinon skulle öppnas inom kort är det ingen garanti att marknaden skulle växa i samma takt.

För att öppna ett nytt casino krävs det en investeringsbudget på minst $1 miljard dollar enligt vietnamesisk lag. Lagen säger dessutom att investeringsbudgeten avgör hur många bord och slots som får finnas i casinot, för varje $10 miljoner dollar får operatören ha 1 bord och 10 slots.

Enligt investmentbanken Union Gaming uppskattade banken 2017 med att Vietnams GGR (gross gaming revenue) ligger mellan $800 miljoner – 1,2 miljarder dollar per år. För närvarande redovisar inte GSO Vietnam ( motsvarande SCB i Vietnam) någon som helst data på utvecklingen inom sektorn utan det mesta som finns på området är uppskattningar och källor från operatörer i Vietnam.

Sedan handelskriget mellan USA och omvärlden bröt ut i januari 2018 har tillväxten av kinesiska resenärer till Vietnam avtagit och växte endast med 3,3 procent YoY. Under 2019 stod kinesiska resenärer som den största andelen besökare i Vietnam, så mycket som 5,81 miljoner av totalt 18 miljoner besökare. Näst på listan efter kinesiska resenärer var sydkoreanska besökare som uppgick till 3,5 miljoner.

Ett område som väntas växa inom just fysiska casinon är Da Nang i centrala Vietnam. Staden har idag 109 5-stjärniga hotell med tillhörande 13000 hotellrum med en tillväxt på 35 procent senaste åren. I takt med att priset per rum för dessa hotell har dubblerats sedan 2012 till i genomsnitt $200 per natt väntas gäster med fetare plånböcker leta sig hit. Under 2019 tog Da Nang emot 8,7 miljoner turister (+13,2 procent YoY) varav 3,5 miljoner var utländska turister (+22,5 procent YoY). PS. Jag har skrivit en hel del om Da Nang och dess strävan att även bli ett Silicon Valley i Vietnam DS.

Lönsamhet och regleringar

När det kommer till lönsamheten hos landets casinon så tror jag problemet ligger i just förlitandet på utländska turister. Om nu endast ett av de två casinon i hela Vietnam som tillåter vietnamesiska spelare är igång kan man inte se sektorns fulla potential (andra casinot Van Don Casino som byggs av Sun Group är fortfarande under konstruktion till 2029).

Baserat på datan från Corona Resort & Casino som är ett bra exempel på hur sektorn hade mått om alla över 21 år fick spela visar vilken potential spelindustrin i Vietnam faktiskt har. Ett slopat krav på utländskt pass skulle vara det effektivaste sättet att minska så kallade gambling ringar som det skrivs väldigt flitigt om i vietnamesisk media.

Jag har kommit över siffrorna för Casino Corona & Resorts och med dom siffrorna så känner jag att RIC skulle kunna uppnå motsvarande siffror om en förnyelse av dekretet slopar dagens krav.

Casinot på Corona Casino & Resorts vinst före skatt landade på $4,67 miljoner dollar och bruttovinsten uppgick till $13,04 miljoner dollar under de första sex månaderna efter invigningen den 19 januari 2019. För helåret 2019 landade omsättningen på $61,7 miljoner dollar och motsvarar nästan 60 procent av totala omsättningen för landets casinon på $107,4 miljoner dollar.

Omsättningen för landets casinon 2019 var 60 procent högre än året innan på $67,3 miljoner dollar, vilket i sin tur var 31 procent högre än året dessförinnan när Vietnam beslutade sig för det nya direktivet. Hela projektet, inkluderat infrastrukturen omkring och hotellet, har kostat investerarna $2,17 miljarder dollar.

Corona Casino & Resorts består av 100 spelbord som erbjuder åtta sorters spel som baccarat, roulette, blackjack och flera former av poker. Den har också 1 000 spelautomater och drygt 1 000 elektroniska spelmaskiner. Bredvid casinot ligger hotellet med över 2000 rum och 10 strandvillor med tillhörande spa, shoppingcenter, teater och vattenland. Som inte det vore nog ligger hela komplexet endast 6,8 mil från det växande spelmeckat Sihanoukville i Kambodja.

Under 2019 hade Corona Casino 105200 besökare varav 47400 var vietnamesiska medborgare, det vill säga drygt 45 procent. Med det sagt så finns det bevis på att det finns en stor efterfrågan hos det vietnamesiska folket och det enda som gör att lönsamheten i RICs fall är så låg ligger i regleringen kring vem som får spela. Likt många branscher så har casinoverksamheterna i landet tvingas hålla stängt under rådande pandemi, vilket har gjort årets siffror väldigt svårtolkade.

Gällande RICs fall står sannolikt en nyemission för dörren då HoSE har satt RIC under bevakning för andra gången på 4 år då verksamheten blöder pengar och regelverket på börserna tillåter inte för många minusår i följd. Under styrelsemötet i juni år godkände styrelsen ett nytt lån hos PVcomBank på VND 100 000 000 000 motsvarande $4,3 miljoner dollar. Under de första sex månaderna uppgick RICs förlust för 2020 till $2,3 miljoner dollar. Ny genomgång av RICs finansiering ska göras av HoSE i slutet av detta år/början av nästa år när helårsrapporten ska presenteras. Med lite tur kanske vi kan se en avreglering av marknaden nästa år eller året därpå, tills dess är det bara att försöka överleva på utländska turister.

Nationalförsamlingen klubbade igenom revideringen av Law on Enterprises och Law on Investment i mitten av juni. Jag hittade en summering av de nya lagförslagen och tänkte dela med mig av några godbitar ur den. Tanken är att revideringen ska börja gälla 1:a januari 2021. Jag skrev i föregående halvårssummering om att lagförändringar såsom Law on Entreprises och Law on Investment kommer att vara av stor vikt för en eventuell uppgradering till MSCI Emerging Markets. Skulle uppgraderingen inte ske på en gång kan Vietnam flyttas till bevakning för eventuell uppgradering. I bästa av alla världar kan beslutet om uppgradering ges i juni 2021 och själva flytten ske redan i november samma år. Däremot har det, historiskt sett, tagit betydligt längre tid än så och i normalfallet skulle flytten ske någon gång under våren 2022.

Summering av reviderade Law on Entreprises och Law on Investment 2021

Law on Entreprises

Hushållsföretag och övriga företag separeras. Nya regler riktade till hushållsföretag kommer att komma senare under 2021 och undertiden kommer regeringen att bevaka regleringen kring den här typen av företag.

Ny definition av SOE. Statligt ägda företag, SOEs, kommer att omdefinieras. Idag definieras en SOE som ett företag där staten äger direkt 100 procent av verksamheten. I den nya definitionen så kommer företag där staten äger direkt 50 procent av verksamheten att definieras som SOE.

Minoritetsägares rättigheter stärks. Kravet på att en aktieägare eller en grupp aktieägare måste ha ordinarie aktier i minst sex månader i rad för att utöva aktieägarnas rättigheter slopas helt. Dessutom har aktieägare som äger minst 5 procent av alla gemensamma aktier följande rättigheter:

Granska och söka igenom mötesprotokoll och uppföljningar av dessa, styrelsens beslut, finansiella rapporter med undantag för dokument relaterade till affärshemligheter.

Begära sammankallelse till en extra bolagsstämma i vissa specifika fall.

Begära att styrelsen undersöker varje specifik fråga relaterad till ledning och administration när det anses nödvändigt.

Law on Investment

Villkorat marknadstillträde

Nya sektorer kräver villkorade marknadstillträde för investerare. Dessa villkor har bland annat haft sitt syfte att skydda Vietnams nationella säkerhet. Sedan tidigare har det varit svårt att investera i sektorer såsom energisektorn som höjde sektorns lagstadgade FOL i december 2019 från 20 till 34 procent. Nu har det alltså tillkommit nya sektorer med specifika villkor. En sektor som förbjuds helt är inkassotjänster vilket betyder att varken utländska eller inhemska investerare kan äga eller bedriva verksamheter inom den sektorn. Samtidigt lättas marknadsvillkoren upp för investeringar i franchise- och logistikföretag. Några sektorer som har blivit föremål för villkorad marknadstillträde är bland annat äldrevård, vattenrening, elektronisk identifiering och autentiseringstjänster. I takt med att oroligheterna på Sydkinesiska havet trappas upp har även villkor tillkommit för företag inom registrering av fiskefartyg och besättningsutbildning för fiskefartyg.

Reglerna kring M&A luckras upp

Efter årsskiftet krävs inget godkännande av varken fusioner eller förvärv om köpet inte leder till en ökning av FOL. Skulle däremot köpet leda till en ökning av FOL och andelen överstiger 50 procent av aktierna så skulle det krävas ett godkännande av premiärministern. Projekt med maximalt investeringskapital på VND 10 biljoner kommer inte heller krävas på något godkännande från premiärministern.

Utöver dessa revideringar finns det förslag från finansministeriet om att tillåta utländska direktinvesterade företag (foreign direct invested enterprises). Förslaget har tagits vidare till vietnamesiska finansinspektionen SSC för att ta det vidare till regeringen.

Den reviderade värdepapperslagen

Sedan November 2019 finns det en stor reform värdepapperslagen, kallad 54/2019/QH14, som kommer att gälla från 1:a januari 2021. Lite highlights:

För att bli ett publikt bolag efter årsskiftet 2020/2021, måste det egna kapitalet (charter capital) för ett företag uppgå till minst VND 30 miljarder, drygt $1,3 miljoner dollar, där minst 10 procent av rösterna måste innehas av minst 100 andra aktieägare än majoritetsägarna. Publika bolag som inte uppfyller dessa krav efter årsskiftet kommer att klassas som icke-publika bolag.

IPO:er kommer att regleras hårdare

Företaget måste ha ett eget kapital på minst VND 30 miljarder.

Bolaget ska ha registrerat vinst under senaste 2 åren, i följd och inga ackumulerade förluster förrän samma år som börsintroduktionen genomförs.

Minst 15 procent av företagets röstandelar måste säljas vid börsintroduktionen om inte företaget har ett eget kapital på VND 1000 miljarder eller mer, då är kravet minst 10 procent.

Vid börsintroduktionen ska andelarna gå till minst 100 andra utöver majoritetsägarna.

Större aktieägare måste förbinda sig att inneha minst 20 procent av företagets eget kapital under minst ett år från börsnoteringen, dvs. lock-up.

Lock-up kommer att vara tre år för strategiska investerare, eller ett år för professionella värdepappersinvesterare, med undantag för överföringar mellan professionella investerare eller som beslutas av domstolen / skiljedomstol eller i fall av arv.

Vid private placement får endast strategiska investerare och professionella värdepappersinvesterare delta i en private placement av ett publikt företag enligt den nya lagen.

Definitionen av professionella investerare ändras och täcker även:

Företag med eget kapital på över VND 100 miljarder

Börsnoterade företag

Privatpersoner med en värdepappersportfölj med ett värde över VND 2 miljarder

Individer med en årlig beskattningsbar inkomst på VND 1 miljarder eller mer

Det börjar märkas på flera håll att utländskt kapital sinar. Under första kvartalet i år uppgick åtaganden om FDI (foreign direct investments) till $8,55 miljarder dollar. Detta är en fall på 20,9 procent mot motsvarande period i fjol. Samtidigt så sjönk betalningar av FDI med 6,6 procent under samma period eller $3,85 miljarder. Under mars godkändes 758 nya projekt i landet på motsvarande $5,5 miljarder dollar, medan 236 befintliga FDI-projekt fick kapitaltillskott på motsvarande $1,07 miljarder dollar.

Tittar man igenom den nya projekten som godkänts så inser man snabbt att det finns ett stort projekt som står för den större delen av kakan. Ett naturgasanläggning i provinsen Bac Lieu höjde kvartalssifforna avsevärt under Q1 då anläggningen fick FDI på motsvarande $4 miljarder dollar. Med detta sagt så tror jag att Q2 lär ser riktigt dåligt ut.

Samtidigt som nya och befintliga investeringar minskar så drar även de stora företagen ner sin produktion. Ford meddelade i veckan att de avser att avbryta all produktion i Vietnam med effekt från och med torsdagen den 26:e mars. 670 anställda berörs av stoppet och initialt kommer stoppet att pågå under ett par veckor med risk för förlängning. Jag skrev i slutet av förra året om Fords stora investeringsprojekt som i ett led att öka kapaciteten från 14000 bilar per år till 40000.

Då var det dags igen för mig att summera Vietnams ekonomiska år. Likt summeringen i fjol så tänkte jag ta upp några nyheter från året som gått och lägga till lite egna personliga reflektioner kring dessa. Jag har kikat runt på nätet på olika bloggar och nyhetssidor för att få en så god insikt i vad som väntas ske 2020 och tänkte dela med mig av dessa.

2019

Året kom att bli året då Vietnam fick en påminnelse om att dess ekonomi inte längre är opåverkad av externa hot. Handelskriget mellan Kina och USA kom att påverka exporten, aktiemarknaden och konfidensen hos landets inköpschefer. På det nationella planet växte Vietnam på flera håll. BNP-tillväxten för 2019 uppgick till +7,02 procent i princip oförändrad tillväxt mot 2018 års tillväxt på 7,08 procent. Tillväxten väntas sjunka till 6,8 procent 2020 och utländska direktinvesteringar, FDI, väntas fortsätta att vara det som avgör utfallet. Idag utgör FDI 20 procent av BNP-tillväxten och beroende på om handelskriget avtar i och med kommande fas-1-avtal och kanske till och med fas-2-avtal så kan målet passeras. Inflationen fortsatte att sjunka under året från 2018 årstakt på 3,54 procent till 2,76 procent.

Samtidigt som inflationen sjönk ökade den privata skuldsättningen genom P2P-lån och snabblåneföretag. Just precis som statsskulden har börjat komma ner mot 45,6 procent av BNP från 2018 års nivå på 57,5 så ökar nu alltså den privata skuldsättningen istället. Jag tror personligen att utlåningen kommer att fortsatt vara i fokus under 2020 med mer regleringar inom privatutlåning och företagskrediter. Det är inte bara krediter för privatkonsumtionen som behöver ses över. Under sensommaren 2019 meddelade SBV att de inför särskilda kontroller mot instabila banker, ett sätt för SBV att visa omvärlden att myndigheterna tar skuldsättningen inom banksfären på allvar och vill samtidigt förebygga kriser likt bankkrisen 2014. Samtidigt har flertalet banker nu uppnått kraven för Basel II och i april i år höjde Standard & Poor Vietnams kreditbetyg för första gången på 9 år från BB- till BB.

Ett kreditvärderingsinstitut som har hamnat i bråk med regeringen är Moody’s som i december sänkte outlooken för både Vietnam och 18 vietnamesiska banker. Kritiken lät sig inte väntas och bara något dygn efteråt kommenterade Vietnams finansministeriet outlooken med att säga att skälet till den sänkta outlooken var omotiverad. Skälet till sänkningen ska ha varit att centralbanken hade missat en utbetalning i tid till en av sina långivare. Summerar man finansministeriets kommentar så misstaget inte kommer att upprepas då “the Government of Việt Nam always honours all debt obligations in a reliable and timely manner as per commitments pledged with development partners and international financial institutions.” – –

Till skillnad från 2018 så bjöd året inte på så många M&As. Det största eventet inom den kategorin stod Vingroup och Masan Group för när de i början av december beslöt sig för att slå samman VinMart supermarkets, VinMart+, e-handelssidan Adayroi, VinEco och Masan Consumer Corp. Masan Group kommer att genom sitt Masan Consumer Corp bilda Vietnams största dagligvarukedja med tillhörande matvarumärken. I och med samgående har nu Vingroup lämnat fighten mot Masan group för att bli en passiv delägare i det nya bolaget.

Väl inne på stora large caps så måste ju de nya indexen som introducerades i oktober vara en av de mest intressanta nyheterna från året som gått. Den 18.e november i år presenterade HoSE innehaven för de tre nya indexen VN Diamond, VNFIN LEAD och VNFIN SELECT. I skrivande stund har endast en ETF skapats med VN FIN LEAD som underliggande och bakom ETFen står SSI Asset Managment. Förhoppningsvis lär vi se en ETF med VN Diamond som underliggande under innevarande år. Jag väntar med spänning!

Vilka styrkor och problem lär vi behöva ha i åtanke under 2020? Om vi börjar med problemen så skulle jag rangordna dom i kronologisk ordning utifrån dess potentiella risk att påverka marknaden. På första plats har vi företagsobligationerna. I augusti i år skrev jag om att centralbanken SBV varnade för en skenande emittering av företagsobligationer i Vietnam. Sedan 2011 är det möjligt att handla företagsobligationer i Vietnam och på senare år har möjligheten att emittera företagsobligationer varit ett sätt för främst fastighetsbolag att komma runt regleringarna kring bankernas alltmer begränsade kredittillväxt. Förut fanns det bara två sätt att få in nytt kapital, antingen via nyemissioner eller traditionella banklån.

Att företagsobligationer växer i popularitet är i sig inget problem utan snarare en sund utveckling av finansmarknaden. Däremot har regleringarna sackat efter utvecklingen av obligationsmarknaden och i somras förbjöd SBV bankerna att emittera nya företagsobligationer åt företag som behöver omstrukturera sina skulder.

Mellan januari till november i fjol emitterades företagsobligationer till ett värde av VND 237 biljoner eller $10,1 miljarder dollar. En tillväxt på 5,8 procent mot helåret 2018. genomsnittslängden obligationerna hade en löptid på 3,71 år med en årlig snittkupong på 8,7 procent. Fastighetsbolagen som sektor hade separat en betydligt högre snittränta på 10,24 procent årligen. Bland investerarkollektivet bestod endast 7 procent av utländska investerare som köpare till företagsobligationerna.

På andra plats har vi handelskriget.Som det verkar i skrivande stund så kommer det att skrivas ett fas-1 avtal i slutet av innevarande månad. Däremot har en konflikt mellan Iran och USA fått oljepriset att skjuta i höjden och kan påverka även skörare länder i Sydostasien. Skulle handelskriget nå ett fas 2 avtal och konfidensen i marknaden återhämtas till nivåerna vi såg 2018 så kan tillverkningsindustrin i Vietnam få en skjuts uppåt. Slutligen skulle jag säga en minskad riskaptit hos utländska investerare i kombination med lägre PMI-siffror kan förvärras. Visserligen har likviditeten på vietnamesiska börserna ökat från i våras. En stigande inflation på grund av afrikanska svinpesten som kan riskera att inflationen skenar iväg om den håller i sig samt PMI-siffror som faller neråt 48, kan sätta stopp för en fortsatt uppgång 2020. Inflationen skulle i sin tur påverka ränteläget som i sin tur påverkar kreditmarknaden.

VN-indexet stängde på +7,7 procent för 2019 och i snitt omsattes $177,5 miljoner dollar per handelssession under året. Vid två tillfällen, senaste gången 30:e oktober, nådde indexet 1000-strecket och såg ut att stiga mot tidigare nivåer från 2018. En liten påminnelse till nytillkomna läsare så nådde VN-indexet 1204,33 i 9:e april 2018 för att sedan sjunka till nivåerna kring 880 vid årsskiftet 2018/2019. Hanoibörsen HNX slutade i princip oförändrat efter att ha öppnat året på 102,51 och stängt den sista handelsdagen för 2019 på 102,67 efter att ha varit uppe som högst på 110,88 den 18:e mars. HNX all-time-high uppnåddes den 6.e april 2018 och var uppe som högst på 138,02 för att sedan falla 26 procent till dagens kurs.

De möjligheter som Vietnams ekonomi har att vänta sig under 2020 är många. En av de viktigaste händelserna rent politiskt är att Vietnam får ta över ordförandeklubban i ASEAN från och med årsskiftet. Detta är ett viktigt tillfälle att visa hur långt Vietnam har kommit ekonomiskt och vilka möjligheter det finns för de länder som väljer att investera i landets ekonomiska framfart. Sedan har vi klassikerna som har legat i luften sedan jag började intressera mig för Vietnam, FTSE-Russell och MSCI-omklassificering. Så vitt jag vet så har varken MSCI eller FTSE-Russell inte kommit ut med något datum för när de ska göra sin årliga review ännu. Vanligen ser vi dessa reviews i juni för MSCI och augusti för FTSE-Russell. Likt i fjol är förväntningarna låga så skulle Vietnam gå från att klassas som en frontiermarknad till att klassas som tillväxtmarknad så kan vi se ett riktigt intressant år för vietnamesiska aktiemarknaden.

Slutligen väntas mer utländska direktinvesteringar fortsätta flöda in i Vietnam. Exempelvis ska Sharp och medicinteknikföretaget Nipro ska bygga ut sina verksamheter i Bình Phuoc Provinsen samt Saigon Hi-Tech Park. Året 2020 är ett år då många dekret och ekonomiska mål ska införlivas och jag kan bara avslutningsvis skriva att 2020 är året då Vietnam kanske kommer att bli landet på allas läppar!

Det var ett tag sedan jag snappade upp något inom FDI och i måndags kunde man läsa att Ford ska utöka sin fabriks kapacitet. Expansionen av den befintliga fabriken väntas utöka produktionen från dagens 14000 fordon till 40000 fordon per år. Expansionsplanerna i sig är tämligen inte nytt utan har varit utannonserat sedan en tid tillbaka. Däremot väljer man nu att utöka investeringen från $103 miljoner dollar till $184,7 miljoner dollar. Själva expansionen kommer att ske i två faser och den första fasen ska stå klart under andra kvartalet 2020. Den andra och slutgiltiga fasen kommer att stå färdigt under tredje kvartalet 2022.

Fabriken ligger i Hai Duongprovinsen i norra Vietnam, ungefär 5,5mil öster om Hanoi, och när allt står klar kommer fabriken inte bara montera ihop hela fordon. Fabriken kommer även att täcka service, reparationer och tillverkning av reservdelar till en mängd Fordmodeller.

Ford Vietnam grundades 1995 och är ett joint venture mellan Ford Company (75%) och vietnamesiska Song Cong Diesel Company / DISOCO (25%). Ford Vietnam har sitt huvudkontor i Hanoi, men all produktion och montering sker i fabriken i Hai Duong.

Först och främst vill jag förvarna mina läsare att veckans publikationer kan bli färre än vanligt då undertecknat har drabbats av influensan. Jag lovar att försöka leverera två artiklar denna vecka, men det går verkligen inte snabbt, nog om det. En riktigt rolig nyhet landade på mitt bord när jag sökte igenom nätet efter nyheter och handlade om kuststaden Da Nang. En plats jag länge velat besöka och toppar min bucket list för Vietnam. En detalj som jag inte kände till var att staden har idag, utöver palmträd och resorts, en av landets största IT-hubbar.

Faktum är att staden har tillsammans med Microsoft lagt fram flertalet stora digitaliseringsprojekt i området sedan 2010. Under 2015 implementerade Microsoft flertalet nya molntjänster till statsanställda i Da Nang i ett led till att effektivisera och centralisera samhällsfunktioner via molnet. Dessutom har Da Nang flera år i rad legat i toppskiktet i indexet Provincial Competitiveness Index (PCI). Från 2015 fram till 2019 har staden vuxit snabbast i Vietnam, från 1 miljon invånare till 1,4 miljoner. Utöver detta ligger Da Nang fantastiskt väl geografiskt då den ligger i änden av öst-västra korridoren som börjar i Myanmar och slutar i Vietnam. Kanske är min bild av Da Nang som primärt semesterort helt fel och istället bör man se staden som en framtida startup-scen primärt och semesterort sekundärt?

Bildkälla: Da Nang Hi-tech Park

För närvarande har Da Nang ett område, Da Nang Hi-Tech Park, som ensamt mottagit investeringar uppåt $250 miljoner dollar. Av tio pågående projekt är tre av dom 100 procent kapitaliserade genom utländska direktinvesteringar. Området är på hela 400 hektar och stod klar 2010. Fördelarna med att etablera sig i dessa zoner som parkerna utgör ligger främst i finansiella understöd och skattelättnader.

Projekt i Hi-tech Park som har ett högre värde än $132 miljoner dollar kommer att endast behöva betala en skattesats på 10 procent i 30 år från etableringen och slippa betala bolags- och importskatt. Jag gillar personligen den här typen av ekonomiska zoner då det bidrar till att landet kan på kort tid få en väletablerad industri med högteknologi och starka samarbeten med utländska bolag. Bolagen får skattelättnader samtidigt som kompetens och tjänster sprider sig till den stora massan.

Det nya området Da Nang IT Park ligger knappt 2 mil från Da Nangs stadskärna och knappt 3 kilometer från Da Nang Hi-tech Park. Da Nang IT Park, förkortat DITP, är samägt mellan Trung Nam Group och en grupp vietnamesiska och amerikanska investerare. Information om Incitament och stöd finns att läsa på DITPs hemsida. Första delen av DITP står klar nu och motsvarar 131 hektar och har kostat $82 miljoner. Totalt kommer parken att utgöra 341 hektar och väntas skapa 25 000 nya arbetstillfällen när parken står klar.

Vietnams största hamn Cai Mep tar emot CMA CGMs Marco Polo

Vietnams handelsnetto är starkt beroende av utländska direktinvesteringar, inget nytt under solen. Som jag har tidigare skrivit om så står Samsung ensamt för ungefär 25 procent av landets export. När länderna i Asien drar ner produktionen på grund av en vikande konjunktur i huvudmarknaderna påverkas även produktionsländerna exempelvis Vietnam.

Över 70 procent av all export i Vietnam kommer från utländska aktörer med produktion i Vietnam. Hälften av alla utländska direktinvesteringar i Vietnam 2018 tillföll tillverkning av elektroniktillverkning såsom halvledare, datorer och smartphones. Med det sagt är det ganska enkelt att förutspå handelsnettot när drygt 40 procent av exporten (output) i sin tur består av elektronik.

När folk brukar fråga mig om min personliga syn på Vietnam så brukar jag int ebara be dom titta på demografin, utan även be dom följa Samsung, Intel, Foxconn och Winteks guidningar i kvartalsrapporterna. Dessa fyra bolag har tillsammans investerat mer än $20 miljarder dollar enbart i tillverkningsanläggningar och samarbeten med befintliga lokala tillverkare i Vietnam mellan år 2010 fram till idag.

Den totala exporten för 2018 uppgick till $244,72 miljarder dollar varav $175,52 miljarder kom från dessa så kallade FDI-företag (71 procent).

Under de två första veckorna av januari 2019 sjönk exporten av telefonkomponenter med -39 procent från samma period från föregående år till $1,3 miljarder. Även datorkomponenter sjönk men med endast modesta siffror på – 4,7 procent från föregående år. Handelsnettot under 2018 var positivt och redovisade ett överskott på $7,2 miljarder dollar. 2019 räknar landets ledande ekonomer att landet kommer visa ett underskott på -$ 3 miljarder. På grund av landets beroende av FDI-företag som guidar för lägre efterfrågan.

Till skillnad från resterande marknader i Asien så har FTSE Vietnam Total Return stigit med 0,5 procent i september, medan resterande tillväxtländer och frontier-marknader har backat. Vietnamesiska börserna andas optimism, inte minst efter att FTSE Russell satte landet under bevakning för en eventuell uppgradering närmaste två åren, utan även att handelskriget faktiskt kan gynna företagen i Vietnam åtminstone på kort sikt.

Många bolag på börserna i Vietnam reviderar upp sina prognoser för innevarande år. Ett utav dessa bolag är djurfodertillverkaren Dabaco Group (HNX: DBC) som planerar att revidera sitt vinstmål för i år efter att bolaget lyckades uppnå målet på VND 246 miljarder redan i september. Bolagets sysslar med djurfoder, men har även uppfödsel av boskap och slakteri, vilket ska ha varit det huvudsakliga skälet till vinstmålet för i år då priset på fläsk har varit gynnsamt. Som grädde på moset så bestämde sig styrelsen för att höja utdelningen som landar på en total utdelning på hela 20% för i år.

När det kommer till börserna i stort så finns det tre sektorer som agerar draglok varav en av dessa sektorer, oljeindustrin, har nyligen vaknat till liv. Till följd av ett stigande oljepris i år så har oljesektorn äntligen vaknat och tillsammans med bank och fastigheter så räknar investerarna med att börserna kommer att fortsätta återhämtningen från botten i juli.

Samtidigt så landade inflödet från utländska investerare i september på ett litet positivt netto, $17 miljoner dollar. Med facit i hand så vet vi att stora private equitybolag som SK Group och Singapores förmögenhetsfond GIC med fler var i köptagen i september, bland annat Masan Groups olika dotterbolag. Under månaden investerade enbart sydkoreanska SK Group $840 miljoner i Masan och VinGroup.

Så kort och gott, så länge inflationen står still i Vietnam och USA inte tvingas till en chockhöjning av räntan, utöver det som är inprisat, så ser Vietnam ut att vara den bästa ekonomin i Asien att investera i just nu. Mycket kan hända och det finns inga garantier för något.

Färsk aktiemarknadsstatistik visar att utländska investerare har varit nettoförsäljare med en omsättning som uppgår till ett totalt värde på över VND 10 biljoner ($436,6 miljoner) mellan februari 2018 till idag, till skillnad från det starka nettoinflödet i januari i år.

Detta är en av anledningarna till att VN-Index har fallit kraftigt och att raderat uppgången hittills i år. När utländska investerare har en hög nettosäljningsgrad är risken att utländskt kapital kan vända tillbaka, flödar ut istället för in i den vietnamesiska ekonomin.

Om en nation upplever utländsk kapitalutflöde i stor utsträckning och under lång tid – inte bara för en kort period – måste nationen vara redo att möta konsekvenser som växelkursökningar i takt med att inhemsk valuta försämras, inflationstakten och bankerna får färre insättningar och måste därför minska utlåningen. Dessa faktorer kan leda till minskad investering och lägre real BNP-tillväxt. Möjligheten för regeringar och företag att betala tillbaka internationella lån kan också bli svårare eftersom när den inhemska valutan faller kommer de att behöva betala mer för att återbetala lån utgivna i utländsk valuta.

I Vietnams fall återspeglas nettoförsäljningen av utländska investerare i statistiken. Däremot nettoförsäljningen ensamt inte nödvändigtvis en indikator på att utländsk kapitalflykt har skett. Det värsta tänkbara är om landet blöder utländsk valuta. Ett antal utjämningsfaktorer tyder på att utländsk kapitalomvandling inte pågår.

Enligt uppgifter från Foreign Investment Agency (FIA) under ministeriet för planering och investering uppgick utländska indirekta investeringar (FII) till $1,89 miljarder dollar under första kvartalet i år, en ökning på 121,6 procent från år till år. Om utländsk kapitalflykt inträffade skulle det ha börjat för en tid sedan och i stor skala för att avbryta den stora mängden FII som tillkom under första kvartalet.

Även om utländska investerare har varit nettoförsäljare sedan februari är kapitalets värde från denna nettoförsäljning inte nödvändigtvis överfört till utländsk valuta och överförs inte nödvändigtvis till utlandet. Det är möjligt att utländska investerare fortfarande har en del av sin kapital från denna nettoförsäljning på vietnamesiska bankkonton, i Vienamesiska đồng/VND i väntan på nya investeringsmöjligheter. Därför har nettoförsäljningen av utländska investerare i allmänhet inte orsakat en omlokalisering av utländskt kapital i Vietnam just nu.

Det kan givetvis inte uteslutas att vissa utländska investerare har konverterat det samlade kapitalet till en utländsk valuta och överfört det utomlands. Om detta händer i stor skala så kommer det att återspeglas i den tredje faktorn, växelkursen. Faktum är att VND / USD-växelkursen endast ökade avsevärt i slutet av mars, men sjönk efter det och bara ”bröt ut uppåt” från mitten av förra veckan med cirka 90 VND från 29 maj.

Det kan hävdas att den växelkurs som noteras av bankerna (och statsbankens centralkurs) inte exakt återspeglar situationen för valutaspänningar i Vietnam och därför inte kan användas som argument för att förneka möjligheten att omlokalisering av utländsk valuta sker . Förändringen av VND / USD-växelkursen på den fria marknaden, som inte är så annorlunda än de kommersiella bankernas börsnoterade räntor, visar emellertid att det inte finns några spänningar i valutaparet VND/USD hittills.

Det föreslås också att utländsk kapitaltillskott från FII har ”blivit maskerad” av det fortsatta inflödet av utländska direktinvesteringar (FDI). Därför har Vietnam haft turen att undvika konsekvenserna av att blöda utländsk valuta. Det är möjligt att denna förskjutande effekt pågår, men huvudförklaringen ligger i de inbördes skillnaderna mellan FDI och FII, eftersom FDI är långfristigt kapital, dvs. inte föremål för kortfristiga fluktuationer som FII. Slutligen, när det gäller makroekonomisk stabilitet, är FDI och FII inte lika viktiga som stabiliteten i valutareserverande i Vietnam som för närvarande är stark.