Igår, 12:e maj, hade VFVM Diamond ETF sin första handelsdag. Börskoden blev FUEVFVND och handlas kring VND 11200 per fondandel. ETFen följer HoSEs VN Diamond Index som är en av de tre senaste indexen som tillkom i slutet av november i fjol. Jag skrev om lanseringen av dessa tre index och just Diamond var jag väldigt intresserad av då den gav exponering till vietnamesiska aktier där kvarvarande andel FOL (foreign ownership limit) var låg eller obefintlig. Dessutom var VN Diamond det enda index som inte bestod enbart av bankaktier.

Sedan coronaviruset bröt ut har vietnamesiska bankaktier rasat och sedan det blev klart att ETFen skulle lanserats så har köpflödet kommit tillbaka in i bankaktierna. Inför listningen hade 10,2 miljoner fondcertifikat registrerats till ett värde av $4,3 miljoner dollar. Ett ganska blekt deltagande med andra ord. Dessutom tecknade Dominic Scriven, ordförande för fondbolaget Vietnam Fund Management som står bakom ETFen, 2 miljoner fondcertifikat som motsvarar drygt 20 procent av totalen.

Att kunna investera i vietnamesiska aktier med FOL kring 0 procent genom ETFen är välkommet. Många utländska investerare likt mig själv har tampats länge mellan att vänta tills det kommer ut 10-50 aktier tillgängligt för utländska investerare eller att köpa positioner av andra utlänningar. I det senare alternativet är premier mellan 10-30 procent ovanför marknadspris inte ovanligt.

Fruktodlaren HAGL Agrico (HoSE:HNG) har tillsammans med moderbolaget Hoàng Anh Gia Lai Group (HoSE:HAG) satt på observationslistan efter att ha redovisat förluster två år i följd. Enligt vietnamesiska börsregler får inte börsnoterade bolag redovisa två efterföljande år med förluster. Skulle det ske blir bolaget flyttad till HoSEs motsvarighet av vår OBS-lista. I och med flytten till OBS-listan kommer både HAG och HNG att vara endast tillgänglig för handel under eftermiddagshandeln med effekt från och med den 23:e april.

HAGL Agrico redovisade en förlust i fjol på -$103 miljoner dollar, en kraftig ökning från 2018 då bolaget redovisade en förlust på -$27,9 miljoner dollar. Samtidigt som lönsamheten förvärrades halverades omsättningen till $78 miljoner dollar. Bolaget har vidtagit åtgärder såsom att sälja av verksamheter utanför kärnverksamheten som består i att odla frukter och nötter. Likviden från försäljningarna av verksamheterna ska gå till att minska skuldsättningen och därigenom minska räntekostnaderna som påverkar kassaflödet i stor utsträckning. Debt to Equity har legat stadigt kring och över 100 sedan flera år tillbaka. Börsvärdet ligger i skrivande stund på $614 miljoner dollar.

HAGL Agrico listades på HoSE 2008 med strategiska ankarinvesterare såsom Dragon Capital och Jaccar. Bolaget listades även i London genom en GDR (Global Depositary Receipts) samt obligationer motsvarande $90 miljoner dollar genom Credit Suisse samma år. 2013 påbörjades en lång renodlingsprocess av affärsverksamheten. HAGL sålde sina verksamheter inom vattenkraft, fastigheter, sockerrör och mineralutvinning. Idag har bolaget blivit ett renodlat jordbruksföretag med odlingar bestående av gummiträd (47122 hektar), diverse fruktträd (18675 hektar) och oljepalmer (20488 hektar).

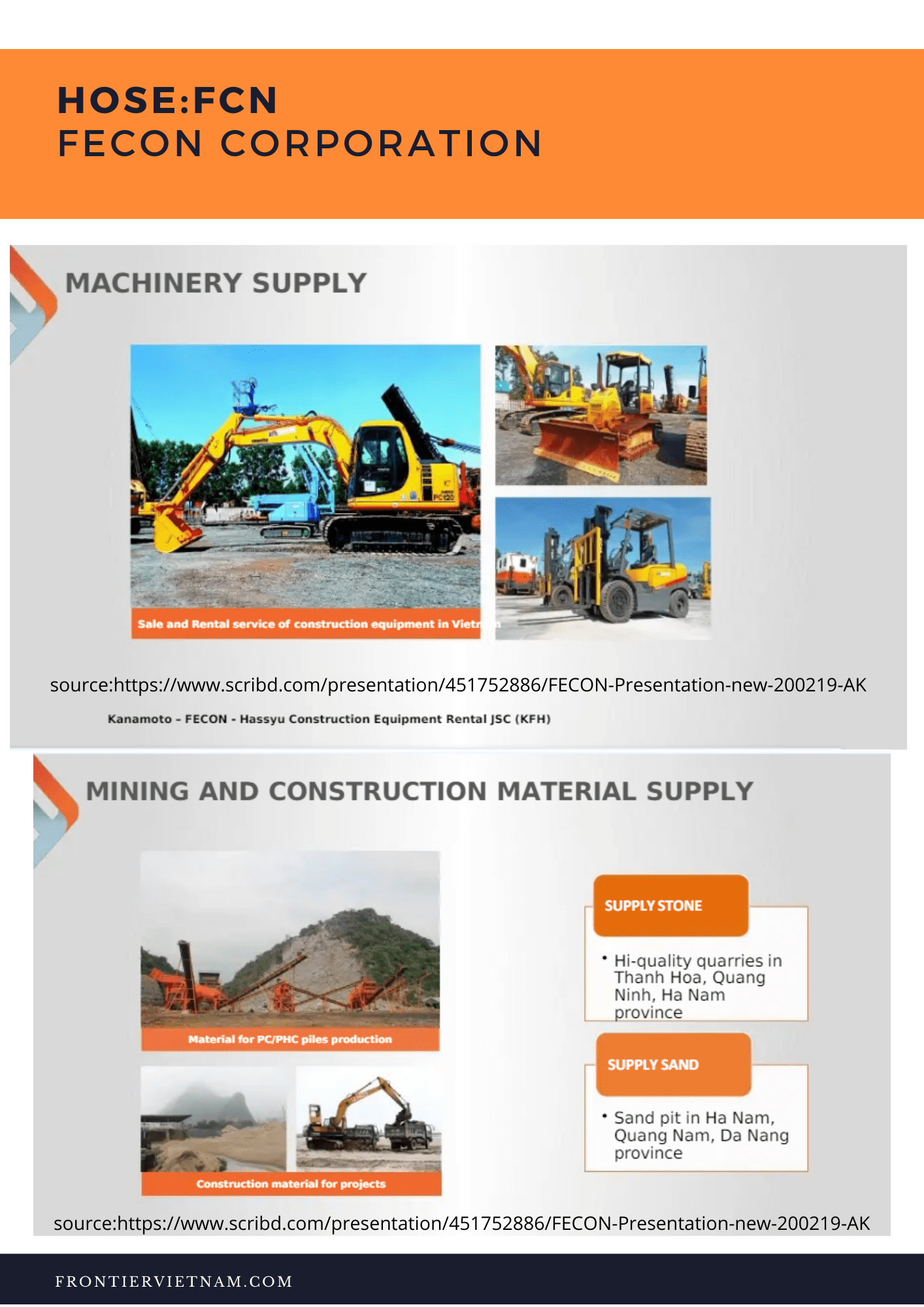

Besöker man Vietnam som turist eller affärsresande under en längre tid kommer man förr eller senare inse en sak. Oavsett om omvärlden upplever en pandemi och en nedgång i ekonomin, som givetvis smittar av sig på Vietnam, så är folk generellt mer positiva i Vietnam. En av de bättre orden som jag brukar använda när jag beskriver Vietnam för folk som inte har besökt Vietnam än är nybyggaranda. För mig betyder ordet att man ser bara framåt, ingenting är omöjligt, man kan bli vad man vill och allt kommer att bara bli till det bättre. Ordet får mig osökt tänka på infrastruktur och byggande. Så om nu nybyggarandan är den perfekta beskrivningen av vietnameserna, vad vore inte bättre än ett bolag inom bygg och anläggning i portföljen? Jag har sållat igenom den långa listan av kandidater och hittade FECON Corp.

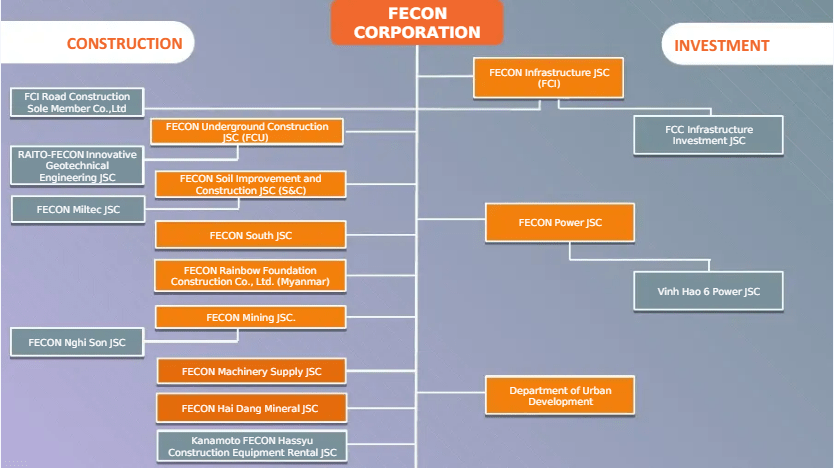

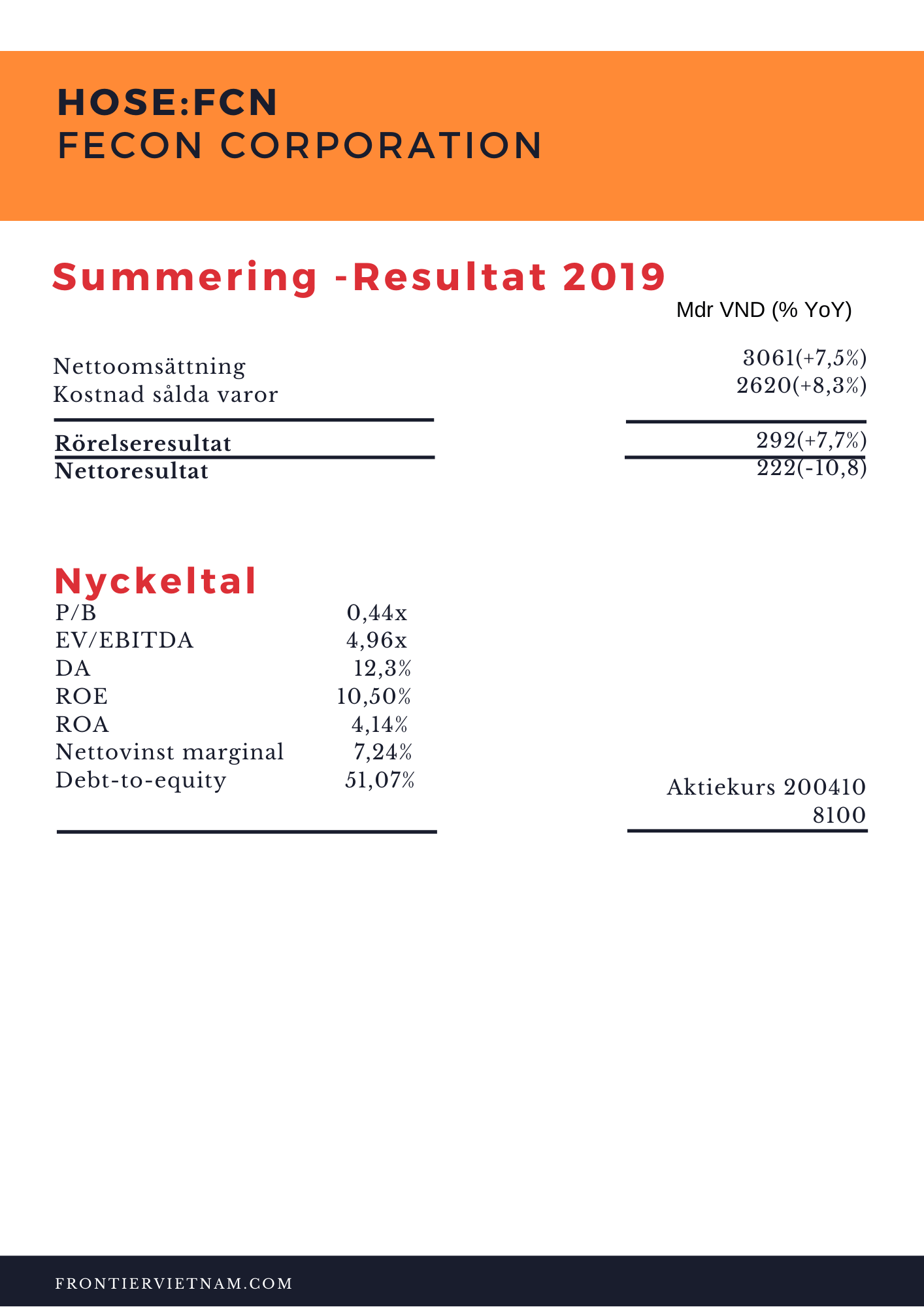

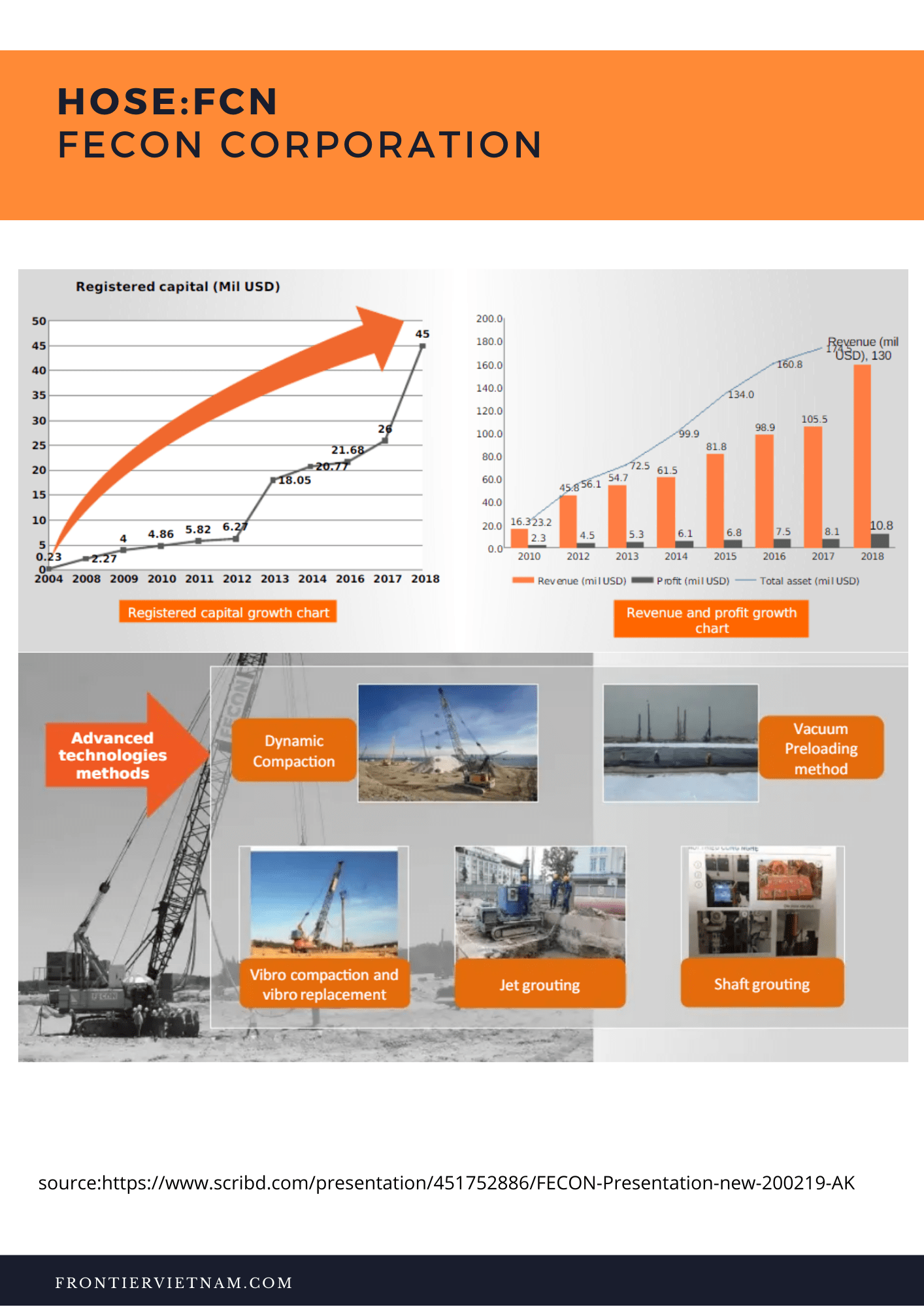

FECON är ett relativt ungt bolag som grundades 2004 och har gått från en liten spelare till en av främsta byggföretagen med inriktning på byggnadsfundament och byggnationer under jord. Inom FECON-koncernen finns idag, utöver moderbolaget, 12 bolag inom koncernen och 7 bolag med minoritetsandelar i varav ett joint venture i Myanmar. Under 2019 omsatte bolaget $129,5 miljoner dollar och $12,18 miljoner i vinst före skatt. Bolaget värderas kring $40 miljoner dollar. Hälften av bolagets aktier ägs av utländska investerare, bland annat finska fonden PYN Elite, Raito Kogyo Group och Shanghaibaserade Geoharbour Co. Ltd. För oss mindre investerare finns det ett foreign room kvar med aktier för drygt $1 miljon dollar. Ibland är det bra att vara en liten spelare!

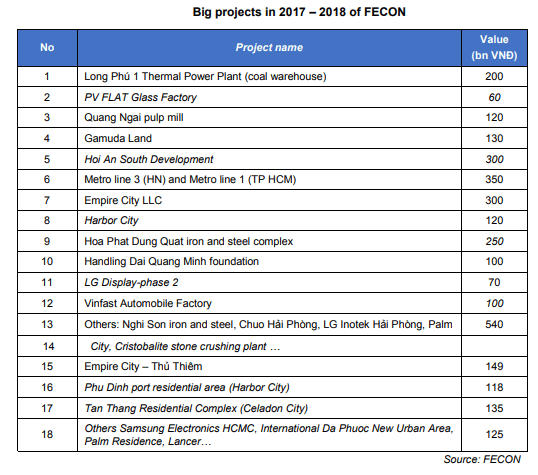

FECON har en rad projekt inom så väl infrastruktur såsom väg- och brobyggen, men en sak som sticker ut är att de är med i tunnelbanebygget i Ho Chi Minh City. Den första vietnamesiska entreprenören att implementera TBM-teknik (tunnelborrar på ren svenska) instruerad av japanska experter. FECON har sedan ett par år tillbaka tecknat ett strategiskt samarbete med japanska Raito Kogyo Group – ett av de ledande underjordiska byggföretag i Japan. Genom samarbetet har FECON lärt sig en hel del nya teknologi inom just grund och anläggningsbyggnationer och har gjort att FECON står ut i mängden av vietnamesiska byggentreprenörer. Deras status som pionjär på hemmaplan har medfört att bolaget har fått en hel del prestigefulla projekt i sin orderstock. Allt ifrån värmekraftverk såsom Nghi Son 1 Thermal Power Plant, Thai Binh 1, Thai Binh 2, Samsungs fabriker i Thai Nguyen, Bac Ninh, LGs fabrik i Hai Phong. De projekten som fick mig att intressera mig för FECON är deras engagemang i den stora utbyggnaden av storstädernas tunnelbanenät. Jag har skrivit väldigt mycket om just tunnelbanorna i Hanoi och Ho Chi Minh City för den som vill läsa mer om det. Om man hittar en aktör som bygger upp en växande nations tunnelbanenät och så småningom motorvägar och kanske höghastighetståg (om det ens behövs). Då tror jag att det är en keeper för portföljen.

Ta Skanska som ett exempel, en samhällsutvecklare av rang! Skanska bildades 1887 och göt cement under namnet Skånska Cementgjuteriet. Bolaget gick vidare till att gjuta fundament och idag tar bolaget in projekt från alla världens hörn. Från uppbyggandet av Nya Karolinska i Solna till renoveringen av Brooklyn Bridge i New York. Om nu FECON ligger i framkant inom just sin nisch, underjord och anläggningsarbeten kan de väl vara ett framtida vietnamesiskt Skanska.

Raito förvärvade alla FECONs konvertibla obligationer under 2016 emitterade av Development Bank of Japan. Värdet på obligationerna uppgick då till $21,46 miljoner dollar och i juni förra sommaren konverterades obligationerna till aktier motsvarande 17,13 procent av bolaget eller 19,5 miljoner aktier. Raito Kogyo Group äger efter affären även 36 procent av dotterbolaget FECON Underground Construction JSC (FCU). Detta har lett till att FECONs skuldsättning har förbättrats avsevärt då den årliga räntekostnaden för bolagets obligationer uppgick till $3,8 miljoner dollar. Det senaste stora projekten som har fått en del uppmärksamhet förutom tunnelbanebygget är formula 1-banan i Hanoi som färdigställdes nyligen. På grund av coronautbrottet fick världen inte möjlighet att se skapelsen ännu, men det kommer sannolikt att visas upp i år. FECON stod för grundarbetet som vi kommer in på lite senare i aktiecaset.

Så vilka risker och svagheter hittar jag i bolaget? Det första som dyker upp är beroendet av byråkrati. FECON har just nu väldigt många projekt i orderboken som inte är färdigställda trots att de har pågått under lång tid. Skälet till detta har egentligen ingenting med bolaget att göra utan prioriteringen av nationella nyckelprojekt. Staten och kommunerna har haft många stora infrastrukturprojekt igång samtidigt och det har lett till förseningar i finansiering se inlägget om turerna med Sumitomo .

En annan viktig risk är fordringarna i bolaget. Precis som många andra byggbolag är det en stor skillnad mellan kassaflöde och försäljning då projekten är väldigt omfattande i FECONs fall och sträcker sig över flera år i vissa fall. Förseningar som exemplet ovan har påverkat FECON och ökade med 38 procent under 2018 mot perioden 2015-2018 och stod för 59,6 procent av tillgångssidan i bolaget. Detta har lett till perioder av negativt kassaflöde och har avhjälpts genom kortfristiga lån och liknande för att fortgå med projekten.

Senaste tiden har konkurrensen hårdnat även om FECONs styrka är kompetensen kring just anläggningsarbeten och tunnelborrningar. Detta har medfört att bolaget har upplevt en viss press på vinstmarginalen senaste året (7,24 procent).

Det mesta är redan sagt i detta inlägg. Omsatte VND 1900 miljarder 2018 och redovisade en vinst efter skatt på VND 223 miljarder, en vinsttillväxt på 12 procent YoY. Finns tyvärr bara konsoliderad data översatt fram till 2018. Därför är det svårt att se mer exakt hur mycket varje bolag bidrog under 2019.

FCS – FECON South Joint Stock Company

FECON South Joint Stock Company grundades i juni 2016 med fokus på att utforma och genomföra grund- och infrastrukturlösningar. Bolaget är den näst största verksamheten med VND 633 miljarder i omsättning 2018 och miljarder i vinst efter skatt, vinsttillväxten steg med 131 procent det året.

FCU – FECON Underground Construction Joint Stock Company

FECON Underground Construction Joint Stock Company (FCU) grundades den 24 december 2014 tillsammans med japanska (Raito Kogyo Group). Min personliga favorit i koncernen då det var just tunnelbanebygget som lockade fram mitt intresse till just det här caset. FCU är ett företag som specialiserat sig på just underjordiska arbeten i urbana områden. Exempelvis konstruktion av tunnelbanetunnlar, tekniska infrastruktursystem och hantering av mjuk mark i underjordiska byggverk med speciell teknik som Jet Grouting, Chemical Grouting, TAM Grouting. VND 155 miljarder i omsättning 2018 och vinsten efter skatt landade på VND 8 miljarder. En vinsttillväxt på 45 procent YoY.

FCI – FECON Infrastructure Investment Joint Stock Company

Det fjärde största bolaget i koncernen och utifrån årsredovisningen 2018 skulle jag påstår att det är även det sista bolaget av betydelse för resultatet. FCI omsatte 2018 VND 145 miljarder och redovisade en vinst efter skatt på VND 2 miljarder, en vinsttillväxt på 910 procent!

FECON S&C – FECON Soil Improvement and Construction

S&C specialiserar sig på förbättring av lös jord, dränering och “vaccum konsolidering”. När FECON fick uppdraget att vara med och bygga Formula 1 banan i hanoi så var större delen av uppdraget att dränera och fylla marken med cement, så kallad CDM (cement deep mixing). S&C omsatte VND 81 miljarder och redovisade 2018 >VND 1 miljard i vinst efter skatt.

Miltec – FECON Miltec

Grundades i november 2011 genom ett samarbete mellan FECON och japanska Chikami Miltec. Med produktionslinjen för sk PVD, prefabricated vertical drains. En sorts slang som man använder i samband med dränering av jord. Bolaget producerar ungefär 3,5 miljoner meter slang i månaden enligt japanska och internationella standarder. Produkten levereras till den inhemska marknaden och export till länder som Singapore, Thailand, Indonesien och Japan. Bolaget omsatte VND 49 miljarder 2018 och redovisade en förlust på minus VND 1 miljarder efter skatt.

GE – RAITO-FECON INNOVATIVE GEOTECHNICAL ENGINEERING

Grundat 2016 och är ett joint venture mellan Raito Kogyo Group och FECON. Bolaget är en del av FECON underground, se ovan.

FECON Hai Dang mineral

Baserat i Tinh Gia-distriktet, Thanh Hoa. Hai Dang Mineral Joint Stock Company äger och nyttjar stenbrott av hög kvalitet i Ha Nam, Thanh Hoa, Nghe An och sandgruvor i Hanoi och Ha Nam. Bolaget producerar cement och sten för att tillhandahålla insatsmaterial för byggindustrin, bland annat armerad betong. Omsatte 2018 VND 32 miljarder och redovisade en vinst efter skatt på VND 2 miljarder.

FECON Rainbow Foundation Construction Co Ltd

Ett joint venture mellan FECON och det lokala Myanmar-företaget Super Rainbow Construction, med en ägarandel på 75 respektive 25 procent. Grundades i januari 2015. Bolaget startades kort efter valet i Myanmar i november 2015 och var tänkt att ta sig an diverse arbeten liknande de som de utför på hemmaplan. Bland annat sker projekt inom byggandet av värmekraftverk i södra Myanmar. Bolaget omsatte VND 16 miljarder och gjorde en vinst efter skatt på VND 4 miljarder under 2018.

FCS FECON South Construction and Piling

Som namnet låter så sysslar företaget med med pålning vid anläggningsarbeten i södra Vietnam.

COC1 – FECON Piling 1

FMS FECON MACHINERY SUPPLY JSC

FECONs uthyrningsverksamhet av arbetsmaskiner inom bygg och anläggning. Lite som finska CRAMO.

FECON Power JSC

FECONs verksamhet inom solenergi och driver dotterbolaget Vinh Hao 6 Power JSC. Ett joint venture mellan ACWA Power, en ledande internationell utvecklare och operatör och FECON. Verksamheterna har gemensamt investerat i detta projekt $58 miljoner dollar. Vinh Hao 6 är byggd på ett område om 60 ha. Anläggningen har en kapacitet på 50 MW genererar 83 miljoner KWh / år till det nationella elnätet.

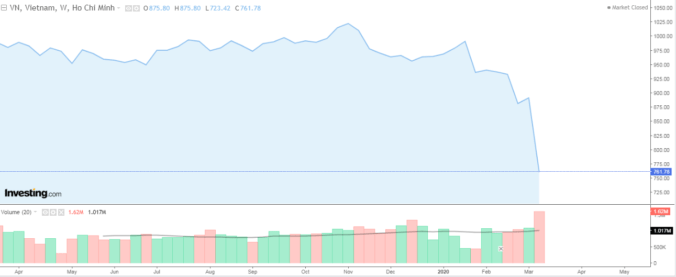

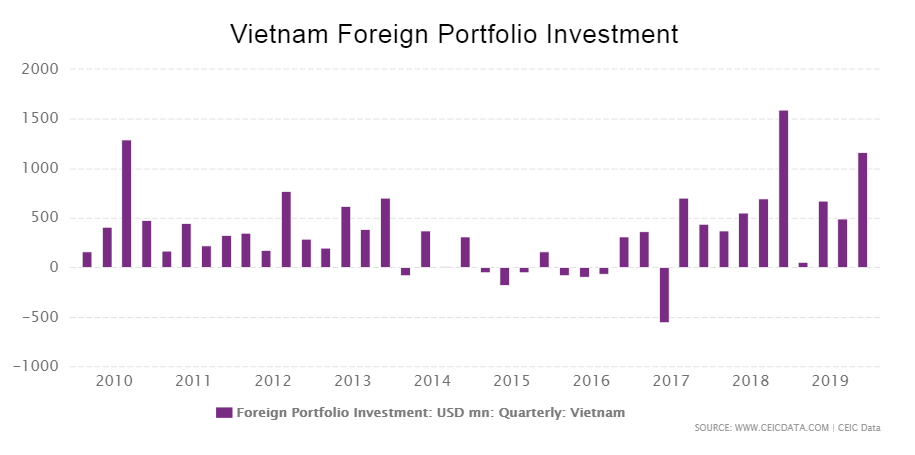

Sedan coronaviruset började dyka upp i media har oron likt en rullande snöboll övergått till ren panik på världens börser. Även om Vietnam har officiellt väldigt få fall av coronaviruset så har utländska investerare tagit hem vinsterna och lämnat vietnamesiska börserna för ett tag framöver. Utflödet började på riktigt redan i februari efter att smittan i Kina börjat leta sig utanför landets gränser.

Bildkälla: Vietstock.vn

Under februari nettosålde utländska investerare aktier för motsvarande -$100 miljoner dollar och i skrivande stund har utflödet pågått under 23 handelssessioner i följd. Enbart i mars (per 12:e mars) är vi uppe i ett utflöde på -$114,1 miljoner dollar. Detta kan sättas i perspektiv mot den genomsnittliga inflödet av FFI (foreign indirect investment) som uppgick till $1,98 miljarder dollar per år mellan 2016-2018 och $1,28 miljarder dollar mellan januari-juni 2019.

Tittar vi istället på index så är vi i en björnmarknad. VN-index noterade årets topp på 991,46 och stängde idag fredag den 13:e mars på 761,78, en nedgång på -23,16 procent. Men eftersom VN-index är ojämnt fördelad då de topp 10 största bolagen som har ungefär 53 procent vikt av VN-index. Så tänkte jag ta ett axplock av de bolag jag har kikat på under halvåret så skriker dom REA!

Handlas på nivåer vi inte sett sedan slutet av maj 2018. Uppe som mest i VND 54500 i mitten av december 2019. Det senaste från bolaget var ett förfarande gällande överträdelse av rapporteringsskyldighet från företagets fackförbund, Labor Union of Vinh Hoan Corporation. Fackförbundet hade sålt 32100 aktier i Vinh Hoan Corp mellan 24-25.e december i fjol. Fackförbundet straffas med böter på VND 50 miljoner $215 dollar). Utöver det så senarelägger dom årsstämman och utfärdar utdelning genom fondemission, nya aktier, motsvarande 90,9 miljoner stycken (innan låg antalet aktier på 92,4 miljoner stycken) fördelat på bolagets 2298 aktieägare, par value landar på VND 10 000 per aktie.

Bolaget handlas P/B 0,83 och har haft det tufft. Delvis på grund av handelskriget som initialt var till deras fördel och nu senast har även coronaviruset påverkat deras försäljning. Likt Vinh Hoan har bolaget sedan analystillfället hunnit med en fondemission och en utdelning på VND800 per aktie. Sedan januari i år har TNG börjat producera munskydd, Antimicrobial Nano, i spåren av coronaviruset. Tundra Fonder har en ägarandel på 5,15 procent av bolaget.

Jag kom på att jag inte har skrivit ett aktiecase om Haxaco (bakläxa!). En kort nyhet om “budet” från Hyosung Group skrev jag däremot om i oktober i fjol . Problemet var att det hade skett ett missförstånd mellan Ho Chi Minh Stock Exchange och Haxaco. Missförståndet låg i att börsen uppfattade som att Haxaco och Hyosung hade kommit överens om köpvillkoren. Enligt börsen kom budet på VND45500/ $1,95 per aktie för motsvarande 51 procent av bolaget. Istället så drog sig Hyosung ur affären och sedan dess har aktien dalat och stängde i fredags på VND11000.

Så med vetskapen att innan Coronakrisen så var majoriteten av börsbolagen, med undantag för large caps, väldigt undervärderade. Skälet till dessa undervärderingar handlar inte om bolagen i sig utan det uttjatade problemet med likviditeten. Att spara i vietnamesiska aktier som liten spelare har hittills inte varit något problem.

Personligen har det under senaste månaderna varit stundtals svårt att få in en order på 20 000 kronor i aktierna hos de medelstora bolagen med börsvärden kring 400 miljoner kronor. Ta NaFoods Group JSC som exempel ur min portfölj. $43 miljoner dollar/420 miljoner kronor i börsvärde och haft senaste året en omsättningsvolym på 86000 aktier per handelssession. Nu har omsättningen fallit till 34000 aktier per handelssession senaste månaden. Aktien handlas idag omkring VND 24000 (~$1) per aktie och ett snitt på 62 avslut/dag senaste månaden och genomsnittsposterna har legat på $1000 dollar.

Det största bolaget mätt i börsvärde i min portfölj, Hoa Phat Group, omsatte aktier för mellan 65-70 miljoner kronor per handelssession under föregående vecka. En ganska klen likviditet för ett large cap-bolag med ett börsvärde på 21,5 miljarder kronor. Samtidigt har genomsnittsposterna, inte median, legat kring $4330. Som sagt för en liten spelare är det inga problem men för större institutionella så är det bökigt att ta det via den öppna marknaden.

Så hur kommer det att gå för Vietnam kommande månader? Det enkla svaret på frågan finner vi nog i att kolla på den lilla ekonomiska data vi har idag från Kina under perioden coronaviruset slog till på allvar. Det vi inte vet om Kina idag är hur deras finanssektor kommer att tackla problemen som kommer att få landets ekonomi på svaj. Kinas tillverkningsindustri är visserligen tillbaka till 70 procents kapacitet, men den utländska efterfrågan på varorna som tillverkas väntas sjunka så lågt som 25 procent . Den inhemska konsumenterna väntas dra ner på konsumtionen då många kommer att gå direkt hem efter jobbet om de inte jobbar hemifrån. Butiker, restauranger och caféer kommer att drabbas, se bilder nedan.

Utöver det som kommer att spä minskad konsumtion när arbetsgivarna tvingas dra dra ner dom anställdas arbetstider, löner eller rent av varsla anställda. I vissa fall kommer anställda att få se lönerna reduceras med 20 procent . Lägre löner eller arbetslöshet leder till osäkerhet och uppskjutande av konsumtion såsom fastigheter och sällanköpsvaror. Kinas bilindustri såg försäljningen av nya bilar sjunka med hela 80 procent i februari. Försäljningen av privata bostäder i Kina föll mellan 50-100 procent, beroende stad, i februari. På årsbasis föll försäljningen med 33 procent för hela landet mot februari 2019. Cash is king i Kina och hälften av alla 480 tillfrågade företagsledare upplever likviditetsbrist. 9 av 10 av de tillfrågade upplevde lägre försäljning i februari mot februari föregående år.

Slutligen, som jag har tidigare skrivit om, flygindustrin och turismen väntas få sig en rejäl törn. Hela ⅔ av alla avgångar inom flyget i Kina ställdes in i februari, motsvarande 10 000 flygningar per dag. Den genomsnittliga dagliga passagerartrafiken i Kina uppgick till 470 000 passagerare, vilket motsvarar en minskning med 75 procent från samma period förra året. Nu är det så att detta behöver inte ske, men det är den närmaste kvalificerade gissningen jag kan göra baserat på de siffror vi har idag från Kina. Det finns inget som talar för att det inte skulle kunna ske i Sverige för den delen, men det är en annan blogg. Turbulenta perioder som dessa är som bekant de bästa tillfällena att gå in på börsen.

Upp som en sol och ner som en pannkaka. Så skulle man kunna summera FLC Groups dotterbolag FLC Faros uppgång och fall. I slutet av februari beslutade FTSE ETF att utesluta FLC Faros från portföljen och dessutom sälja av de kvarstående aktierna motsvarande 2 miljoner stycken. FLC Faros är ett byggföretag med fokus på byggnation och kommersiella fastighetsprojekt.

Bakgrunden

Under 2017 hade bolaget ett börsvärde på över $1 miljard dollar och handlades kring VND 200 000. Per dagens datum handlas aktien kring VND 8000 och mycket har hänt sedan guldåret. Bolaget noterades 2008 och till en början steg bolagets omsättning och resultat kraftig under många år. Något som också steg var även lönerna inom bolaget som steg snabbare än både försäljning och vinsttillväxten. Det märkliga var att samtidigt som de hälften av de operationella kostnaderna kom från personallöner så minskade chefslönerna. Under 2018 sjönk chefslönerna till totalt $152,17 miljoner dollar en reduktion med $32350 mot året innan samtidigt ökade personallönerna från $26430 till $1,8 miljoner dollar, en ökning med 6710 procent! Som om inte det vore märkligt nog så sjönk nettovinsten under 2018 med 78,19 procent till ynka $8 miljoner dollar.

Sista kvartalet för 2019 var ingen munter läsning för de kvarvarande investerare som drömmer om fornstora dagar som aktieägare i FLC Faros á la 2017. Omsättningen låg på $57,65 miljoner dollar (-7 procent YoY). Kostnad sålda varor sjönk 12 procent och sista raden ökade förvisso med 10 procent, men från låga nivåer, till $4,4 miljoner dollar. Skälet till de försämrade resultaten senaste åren ska ha att göra med kostnadskrävande projekt som bolaget inte kan kommentera resultatet på enligt lokala revisionsregler.

Väl inne på regelefterlevande så är FLC Faros bland fem bolag med de högsta socialförsäkringsskulderna. Dessutom straffades ordförande Trinh Van Quyet med böter på $2850 för att ha undgått att registrera en försäljning av 57 miljoner aktier, motsvarande 8,93 procent av bolaget under slutet av oktober 2017. Slutligen har FLC Faros fått 31 krav på skatteinbetalningar på totalt $5 miljoner dollar mellan åren 2016-2019.

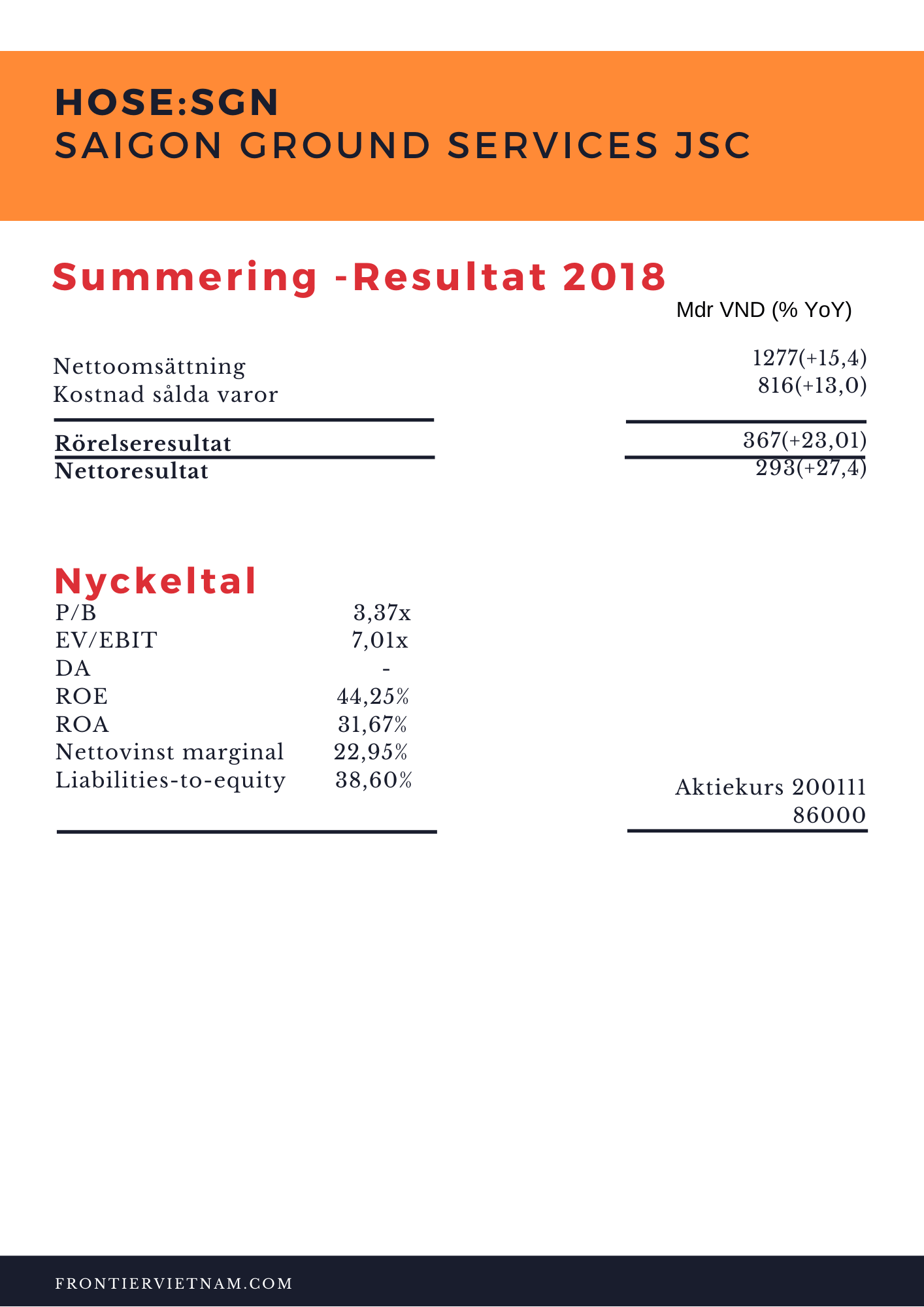

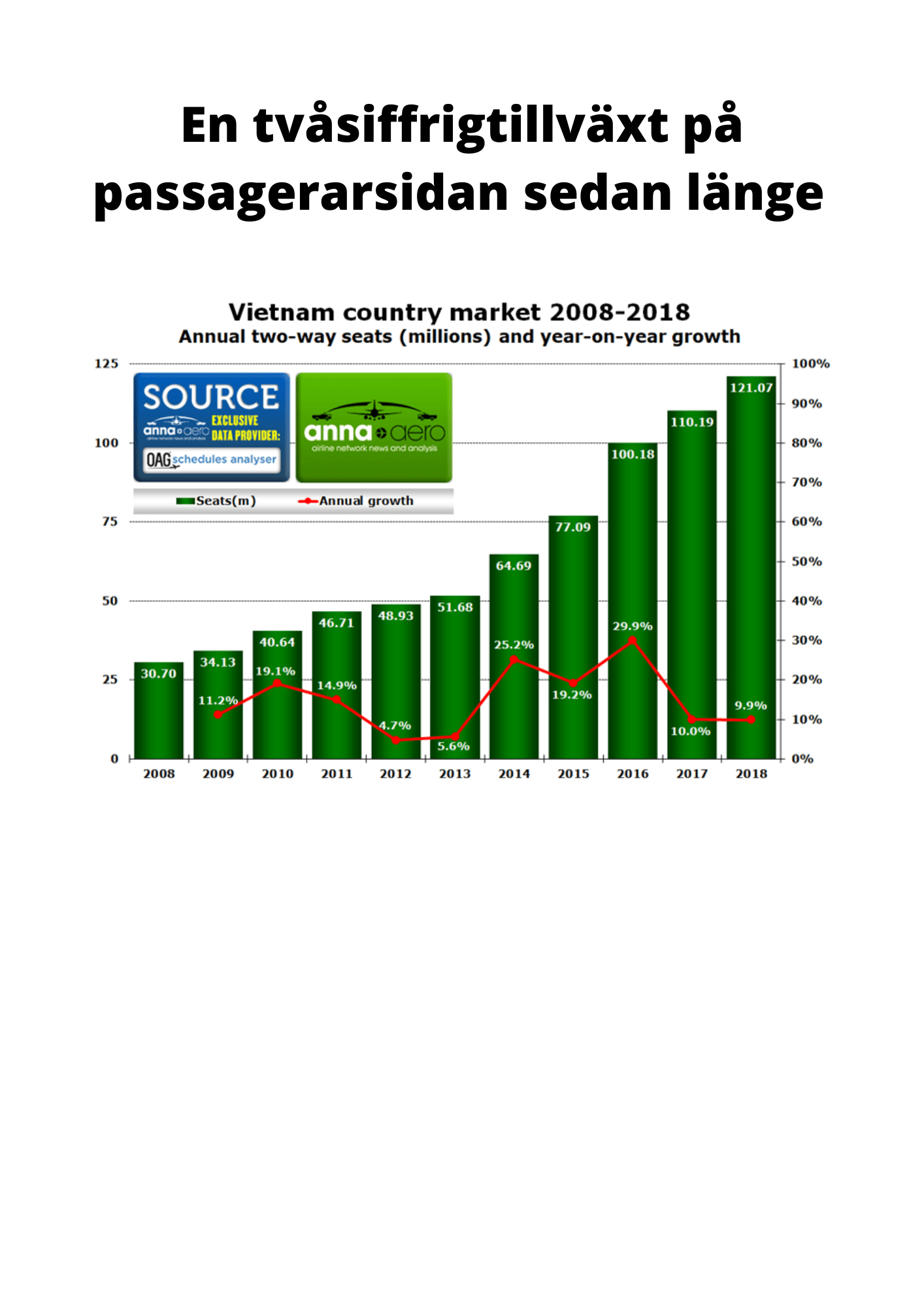

I takt med att Vietnam ökar i popularitet som resmål och fler flygbolag väljer att öppna direktflyg till Vietnam ökar även tillväxtpotentialen för servicebolagen inom flygsektorn. När jag satt i söndags och tänkte på vilka ämnen jag skulle vilja ta upp denna vecka så insåg jag att det var länge sen jag pratade om flygindustrin. Jag har aldrig varit intresserad av att investera i just flygbolag, men varför inte investera i de som säljer spadarna än de som gräver efter guld? Det finns en hel del bolag verksamma inom flygindustrin och efter lite screening så hittade jag Saigon Ground Service JSC.

Saigon Ground Service JSC

Grundades 2004 under ledning av The Aviation Service Center som är den del av statliga Airports Corporation of Vietnam. 2014 blev bolaget ett joint stock company och privatiserades året därpå.

Saigon Ground Service, även kallad Sasco, är specialiserat på kommersiella tjänster på flygplatser och har den tveklöst största marknadsandelen inom detta område på Tan Son Nhat International Airport – Vietnams största flygplats mätt i antalet passagerare. År 2018 tjänade Tan Son Nhat 38 miljoner passagerare, vilket överskrider flygplatsens kapacitet med 10 miljoner resenärer. Att Tan Son Nhat överskrider sin kapacitet är inget nytt utan är ett problem som det skrivits flitigt om i media i många år. Istället väljer Sasco att expandera till andra flygplatser med potential. Idag tar Sasco hand om 50 flygbolags ground service bland annat Emirates, Turkish Airlines, Qatar Airways, Cathay Pacific och Air France.

2015 tog Sasco över bland annat ground service på Da Nang International Airport som tog emot 13,2 miljoner passagerare 2018. Inom ground service ingår alltifrån ramphanteringen, städning av flygplan, check-in service, boarding, in- och avlastning av bagage till VIP-lounge tjänster.

2016 etablerade Sasco sitt dotterbolag Sai Gon – Cam Ranh Ground Service på Cam Ranh International Airport som är turistorten Nha Trangs största flygplats med 8,5 miljoner passagerare under 2018. Bolaget noterades på HoSE i början av augusti 2018.

Enligt Sascos finansiella rapporter är affärssegmenten taxfree, lounge, souvenirer och konfektyr, samt drift av restaurang- och caféverksamheter de tveklöst största inkomstkällorna.Sasco har en fördel när det kommer till tullfria produkter och lounger på grund av stöd från sin strategiska partner Imex Pan Pacific Group, IPP Group, som äger 80 procent av high-end modesektorn i Vietnam. Sasco hanterar nästan alla lounger på Tan Son Nhat International Airport. Utöver samarbetet har bolaget statliga Airports Corporation of Vietnam kvar som delägare på 48 procent och sedan juli i fjol äger Vietjet 9,11 procent av bolaget och köpet värderades då till $6,05 miljoner dollar. Sedan 2011 har Vietjet en post motsvarande 5 procent av bolaget. I och med köpet blir Vietjet tredje största ägare efter Saigon Securities på 15 procent.

Enligt årsrapporten från 2018 omsatte Sasco VND 1,28 biljoner drygt $55 miljoner dollar och redovisade en vinst före skatt på VND 293 miljarder, $12,58 miljoner dollar.

Det kan inte ha undgått någon aktienörd att aktieåterköpen världen över avlöser varandra som aldrig förr. Denna trend har även fått fäste i den vietnamesiska aktiemarknaden. Ett exempel på aktieåterköp som skett i år var byggbolaget Coteccons Construction JSC (CTD) som köpte tillbaka 2,7 miljoner aktier, motsvarande 3,5 procent av bolagets aktier.

Så för er som inte känner till aktieåterköp så innebär det att det börsnoterade bolaget väljer att köpa tillbaka publika aktier från börsen. Varför gör man det? Det finns många skäl men det vanligaste är för att öka kontrollen över bolaget, minska andelen aktier som finns tillgängligt på börsen och därmed stabilisera aktiekursen. I utbyte får investerare en avkastning på aktierna som köps till ett lite högre värde än marknadspriset.

Vad man bör tänka på som investerare är att nyckeltalen för bolagen kan bli väldigt missvisande då nyckeltal som vinst per aktie justeras. Investeringar i bolag med aktieåterköp har i regel varit en lönsam affär om man tittar globalt. Vinsttillväxt och stigande kassaflöden från år till år brukar vara bakgrunden till initierade aktieåterköp framför utdelningar och investeringar i den egna verksamheten. Skälet till aktieåterköp brukar i regel handla om att man ser en avmattning i konjunkturen och lönsamheten. Ett slopat återköpsprogram är dessutom lättare att genomföra än att slopa utdelningen som kräver mer framförhållning.

Hur omfattande är aktieåterköpen på den vietnamesiska aktiemarknaden mot Stockholmsbörsen? Här kommer en väldigt överraskande siffra. Faktum är att aktieåterköpen mellan dessa aktiemarknaden är så gott som i par. Aktieåterköpen på den vietnamesiska aktiemarknaden fram till september i år uppgick till $791 miljoner dollar, motsvarande 7,5 miljarder kronor, medan Stockholmsbörsens aktieåterköp uppgick under samma period till 7,1 miljarder kronor!

Exempel på stora aktieåterköp i Vietnam i år

Vinhomes planerar att köpa tillbaka 60 miljoner aktier för motsvarande VND5,6 triljoner under Q4.

VietJet genomförde sitt aktieåterköp i augusti som landade på $101 miljoner. Genomsnittspriset per aktie landade på VND 132062 per aktie och antalet utestående aktier minskade från 541,6 miljoner aktier till 532,84 miljoner.

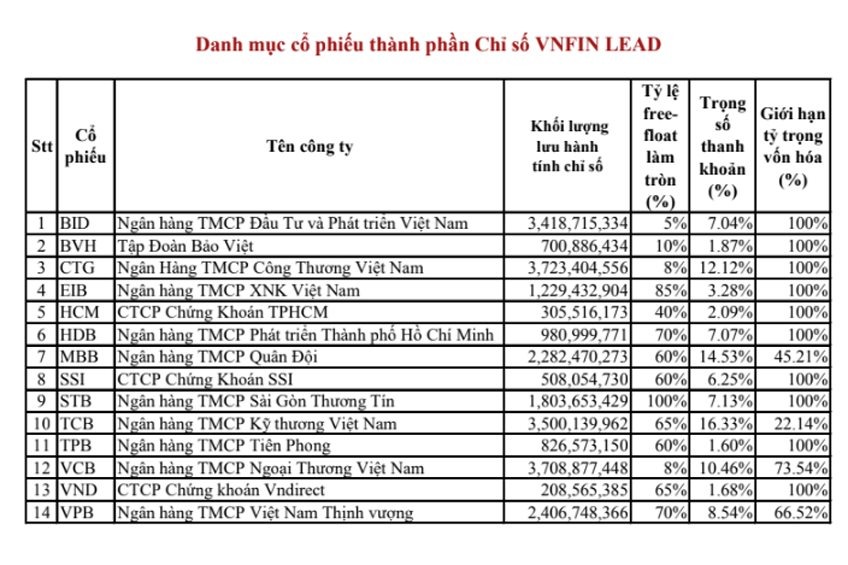

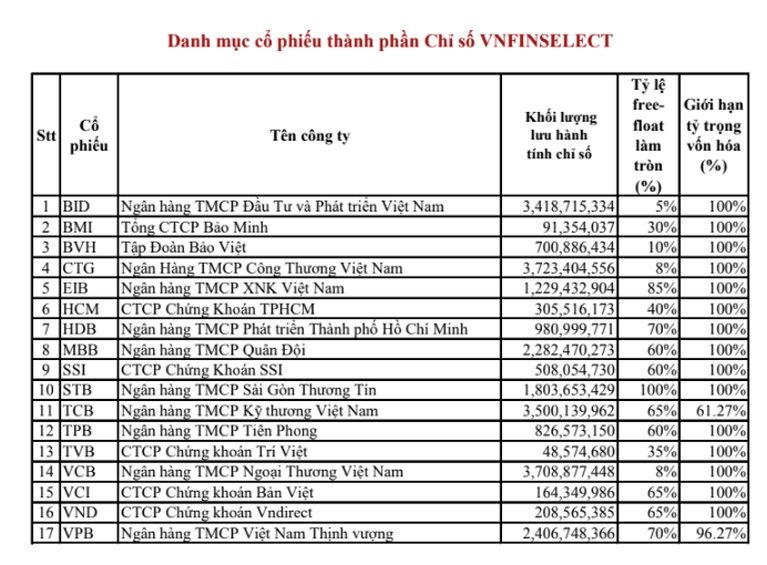

I måndags var den första handelsdagen för indexen Vietnam Leading Financial Index – VNFIN LEAD, Vietnam Financial Select Sector Index – VNFINSELECT och Vietnam Diamond Index – VN DIAMOND. Som jag skrev i det tidigare inläggethade jag stora förväntningar på VN DIAMOND. Nu har jag fått ta del av listan på de aktier som kommer att ingå i dessa tre index och jag tänkte initialt återupprepa kraven för vardera index. För att förklara vad som står i kolumnerna till höger om företagens namn så tänkte jag översätta dom. Första cellen avser de listade aktierna, nästa är free floaten i procent, initiala indexvikten och slutligen den längst till höger är jag inte helt säker på (översätts som capitalization rate limit) men borde ha något att göra med foreign ownership limit, FOL.

Gällande de nya indexen Leading och Select så har åtminstone jag ett begränsat intresse för dom. Orsaken till mitt låga intresse för dessa två index handlar om att jag har svårt för bankaktier i Vietnam. Bankerna är generellt sett väldigt komplexa att analysera och dess historisk senaste 10 åren gör det svårt för mig att motivera mig själv att ens försöka. Den dagen då bankerna gör spinn-offs och gör sig av med mindre lönsamma verksamheter och tillämpar samma redovisningsregler som övriga världen, IFRS, så kan jag göra ett nytt försök.

Vietnam Leading Financial Index

Ett lite större sektorindex inom finans. Aktierna ska ha en daglig handelsomsättning motsvarande VND 10 miljarder, 4,17 miljoner kronor. Dessutom måste 0,1 procent av bolagets aktier omsättas dagligen.

Vietnam Financial Select Sector Index

Ett sektorindex inom finans med aktier som har ett börsvärde på minst VND 500 miljarder, 209 miljoner kronor. Dessutom måste aktierna ha en daglig handelsomsättning motsvarande VND 1 miljard, 417 000 kronor.

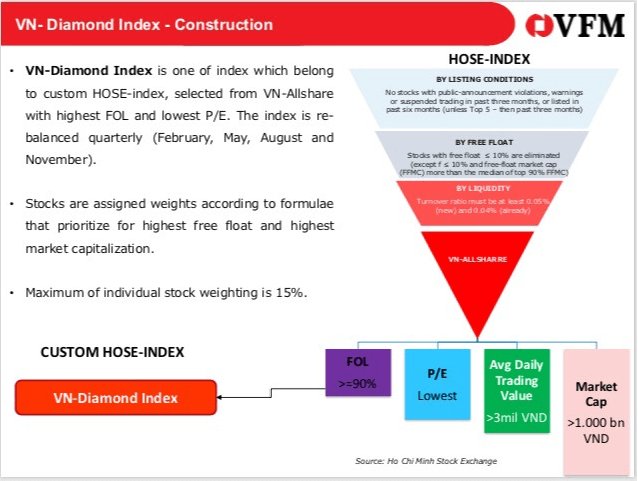

Vietnam Diamond Index

Innehåller aktier med en kvarvarande andel FOL, foreign ownership limit, en rimligt P/E-värdering och ett börsvärde på minst motsvarande VND 2000 miljarder, ungefär 835 miljoner kronor. Utöver det ska aktierna omsättas dagligen till ett värde av VND 5 miljarder om aktierna tillhör indexet VN ALLSHARE. Skulle aktien inte tillhöra all-shareindexet så krävs ett börsvärde på VND 5000 miljarder och ett order-matchning på VND 15 miljarder per handelsdag. 14 aktier kommer att finnas med i det här indexet med en maximal vikt på 15 procent per bolag.

Som ni ser i listan nedan så har vi åtminstone tre bolag som jag har skrivit om tidigare. NLG, REE och PNJ är tre superheta företag där man som utländsk investerare kan komma åt 10-50 aktier per handelsdag, om man har lite tur. Deras FOL är begränsad till 49 procent och så fort det säljs aktier från en utländsk investerare så är det åtminstone någon ny utlänning som kniper dom direkt. Med en ny ETF med Diamond som underliggande kan man få exponering mot dessa tre bolag. Resterande del av indexet består till mångt och mycket av fd VN30-bolag med låg värdering med undantag för Mobile World /MWG, FPT Corp som sticker ut. Det förekommer några bankaktier i indexet vilket är synd, men handlas till låga multiplar.

En god nyhet såhär på fredag landade i min mailkorg. I mailet stod det att ett officiellt datum för tre nya index som jag har tidigare skrivit om har presenterats.Det visade sig att HoSE kommer att introducera de nya indexen redan på måndag! Det ska bli spännande att se vilka bolag som kommer att ingå i dessa tre index och om vi kommer att få se en ökad likviditet även bland de medelstora bolagen.

Nästa steg som vi har att se fram emot är när de första ETFerna mot dessa index rullas ut. Med lite tur kanske vi kan se utländska ETFer spegla dessa index, men i vart fall vet vi om att VFM eller SSI kommer med all sannolikhet rulla ut nya ETFer inom kort. Förkortningarna för dessa index kommer att bli VNFIN LEAD, VNFIN SELECT och VN DIAMOND.

För och främst vill jag rikta ett tack till Mattias Martinsson på Tundra Fonder som berättade nyheten som presenterades i mitten av augusti. Kort och gott så valde Vietnams största och snart enda aktiebörs, Ho Chi Minh Stock Exchange (HoSE), att presentera tre nya index. Indexen Vietnam Diamond Index, Vietnam Financial Select Index and Vietnam Leading Financial Index ska nu speglas av ETFer. Vem eller vilka aktörer som kommer att stå bakom dessa ETFer är fortfarande inte avgjort.

I oktober kommer HoSE att presentera indexkorgarna med bolag som uppfyller kraven för vardera index. Jag tänkte presentera kraven för varje index. Redan nu spekuleras det om vilka bolag som kommer in i indexen, men jag anser att det är för tidigt för att spekulera i detta.

Vietnam Diamond Index

Innehåller aktier med en kvarvarande andel FOL, foreign ownership limit, en rimligt P/E-värdering och ett börsvärde på minst motsvarande VND 2000 miljarder, ungefär 835 miljoner kronor. Rong Viet Securities räknar med att 13 aktier kommer att finnas med i det här indexet.

Bildkälla: VFM

Vietnam Financial Select Index

Ett sektorindex inom finans med aktier som har ett börsvärde på minst VND 500 miljarder, 209 miljoner kronor. Dessutom måste aktierna ha en daglig handelsomsättning motsvarande VND 1 miljard, 417 000 kronor. I det här indexet väntas 16 aktier att sannolikt finnas med enligt Rong Viet Securities.

Vietnam Leading Financial Index

Ett lite större sektorindex inom finans. Aktierna ska ha en daglig handelsomsättning motsvarande VND 10 miljarder, 4,17 miljoner kronor. Dessutom måste 0,1 procent av bolagets aktier omsättas dagligen. Endast två aktier som finns med i Financial Select Index kommer att inte finnas med i det här indexet enligt Rong Viet Securities.

Det finns två aktörer idag som har sagt att de är intresserade av att öppna upp ETFer för en eller flera av dessa index. SSI och VFM är två favorittippade kandidater, men den som blir först och billigast kommer att ta hem segern. Riktigt spännande!

För närvarande ser storleksordningarna mellan Vietnam-ETFerna ut som följande

ETFernas storlek mätt i USD

ETFerna VFM VN30 och FTSE Vietnam har ett förvaltat kapital kring $270-275 miljoner dollar vardera. iShare är störst, samtidigt som Vietnam utgör drygt 30 procent av MSCI Frontier Markets Index.