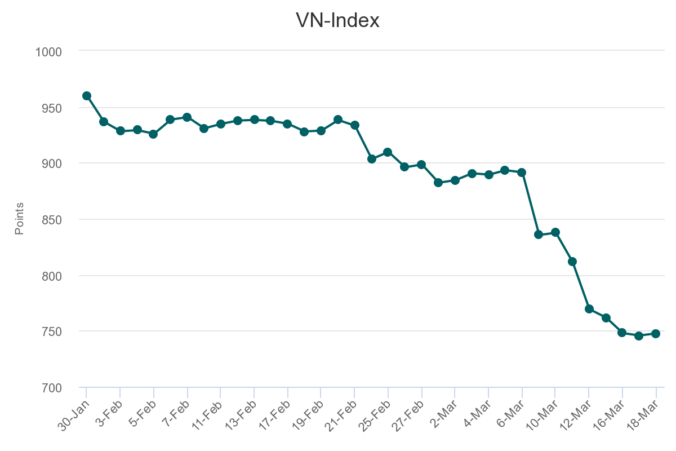

Efter att ha tappat 10 procent på fem handelsdagar var det dags att stänga på plus. Det utländska investerarkollektivet fortsatte att lasta ur sina innehav och nettosålde för $29,43 miljoner dollar under onsdagens handelssession. Med hänvisning till förra inlägget så har de utländska investerarna nettosålt oavbrutet senaste 27 handelsdagarna. Säljsidan fortsätter att fokusera på large caps såsom Vinamilk och Vinhomes. Den dagliga handelsomsättningen fortsätter att ligga strax under $200 miljoner dollar.

Tran Van Dung, Ordförande för Vietnams motsvarighet till Finansinspektionen, State Securities Commission, meddelade att de överväger en prissänkning på derivatmarknaden. Priserna för handel av derivatinstrument och servicekostnader är hårt reglerade och SSC menar att en sänkning av priserna skulle stimulera den lokala finansmarknaden.

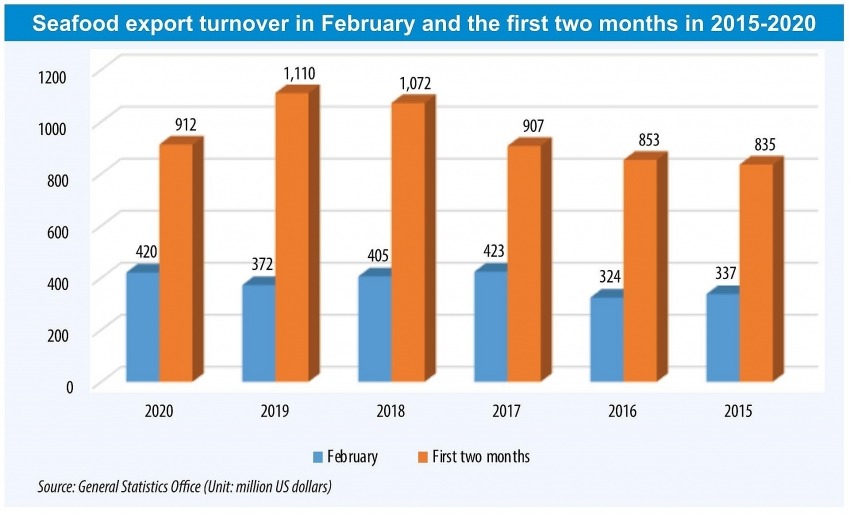

En god nyhet som jag snappade upp är att fiskeindustrin känner inte av coronakrisen. Fiskexporten sjönk under årets två första månader med 17,7 procent, till $912 miljoner dollar, mot ett år tidigare. Däremot ökade exporten i februari separat med 11,4 procent mot motsvarande månad i fjol. Totalt landade exporten för februari på $420 miljoner dollar.

Pandemin har som vi alla vet påverkat Kina ekonomiskt, en av Vietnams huvudmarknader. Förut att pandemin har orsakat tapp i vietnamesisk export till Kina, så ser vietnamesiska fiskbolagen en växande optimism då nya marknader ökar kraftigt.

Efter fiskfiléer är räkor den näst största fisk- och skaldjursprodukten som exporteras från Vietnam till EU. Vietnam har en marknadsandel på 4,3 procent av EUs fiskmarknad, strax bakom Thailand på 4,5 procent, Indien 9,1 procent och Ecuador på hela 12,4 procent.

Enligt branschorganisationen, VASEP, så exporteras 70-80 procent av de vietnamesiska räkorna till Japan, USA och Europa. Resterande 20-30 procenten exporteras till Kina och Sydkorea. Coronautbrottet kommer att medföra att stora marknader att minskar importen från Kina och i sin tur ökar importen från andra länder, däribland Vietnam.

I ett land som växer är infrastruktur och logistik något som bara måste gå hand i hand. Utifrån det som har skrivits i bloggen under årens lopp så har vi gått igenom Vietnams infrastruktur, ömsom hot och ömsom möjligheter.

Det har skrivits om flygindustrins supertillväxt, tågtrafikens modesta expansion, de lite tradiga motorvägsbygget runtom i landet och inte minst turerna kring kapplöpningen om vilken stad som får igång sitt tunnelbanenät först. Det vi inte har gått in så speciellt mycket på är sjöfarten, djuphavshamnarna och containerfartygen. Ett området som väntas ta emot last motsvarande 300 miljoner ton i år och mellan 400-500 miljoner ton före 2030.

Det här caset är något i hästväg då sektorn har kantats av ekonomiska problem i närtid, läs Vinalines . Om man istället blickar mot de enskilda casen i sektorn så har jag valt att kika på de tre av de fyra största hamnarna. Tanken är att skriva om min favorit av dessa tre, Danang Port JSC och sektorn i stort för att sedan skriva om de två största hamnarna i ett senare tillfälle. Vilka utmaningar står hamnarna inför och hur ser andelen av den totala frakten ut hamnarna sinsemellan? Efter drygt 20 timmar research på området kan man summera följande pros and cons:

Lasttrafiken inom sjöfarten ökar med 10-12 procent CAGR senaste decenniet. Tillväxten snittar på 2-3 procent globalt.

Regeringen lägger stora investeringar på att bygga ut containerhamnarna

Inflytelserika rederier från länder såsom Singapore, Nederländerna och Japan väljer att gå in i vietnamesiska sjöfartsinvesteringar.

Det finns idag 45 större hamnar som tillsammans har en kapacitet att emot last motsvarande 470-500 miljoner ton per år. Utöver det finns det 275 mindre hamnar avsedd för godstrafik.

De fyra största hamnarna omsättningsmässigt är i kronologisk ordning Haiphong International Container Terminal, Cai Mep, Tien Sa/Da Nang Port och slutligen Cat Lai. Cai Mep och Cat Lai är världens 26:e respektive 25:e största containerhamnar och står för 55-65 procent av den totala vietnamesiska genomströmningen av allt gods via sjövägen. Haiphong står för 25-30 procent av genomströmningen av gods och Da Nang står för drygt 10 procent.

Enbart nya Lien Chieu i Da Nang väntas kosta uppåt $150 miljoner dollar från regeringen. Något som har fått regeringen att söka utländska investerare till projektet.

Hamnarna Cai mep, Cat lai och Haiphong (HICT) som står för den största delen av den totala genomströmningen av gods till och från Vietnam uppnår inte sin fulla kapacitet. För närvarande körs de på 30 procent kapacitet pga antalet små hamnar i närområdet.

Innan djuphamnarna fanns var man tvungen att enbart använda sig av sk. transshipments det vill säga att man lastade av större lastfartyg i “närliggande” djuphamnar såsom Singapore och Thailand till mindre fartyg med destination Vietnam. Processen är dyr, ungefär 30 procent dyrare, och kan ta upp till en veckas fördröjning. Idag utgörs fortfarande 80 procent av container importen och exporten går via transshipments till småhamnarna kring de stora djuphamnarna i Vietnam, enligt VPA/ Vietnam Ports Association.

Uppskattningsvis kostar det totalt $2,4 miljarder dollar per år för containerfraktbolagen att inte använda djuphamnarna i Vietnam.

Småhamnarna ligger tätt kring de två stora i söder respektive norr och gör det olönsamt idag att bygga ut Cai Map och HICT. Tätheten skapar förseningar och stora trafikstockningar påväg in i sundet.

Vägarna till och från djuphamnarna i Vietnam är undermåliga och lastbilar för vidare transport från hamnarna delar väg med personbilstrafiken på en- till tvåfiliga vägar. Detta har delvis med att många industriparker inom EZs (ekonomiska zoner) har byggts längs de äldre vägarna National highway 5 och 1 som byggdes på 30-talet. Inga järnvägar finns för närvarande från hamnarna för godstrafik vilket gör transporterna dyrare.

Modernare system såsom ePorts för e-betalning och dokumenthantering online finns enbart på Cat Lai Port.

Med allt detta sagt så tänkte jag gå in på mitt aktiecase, Danang Port JSC

Danang Port JSC – Den lönsamma hamnen med bäst geografisk förutsättning

Tittar man på Danang Port utifrån det ekonomiska så är det en ganska liten spelare. Sett till statlig inblandning så gör jag ett undantag från min regel om att investera i privatägda bolag. Branschen i stort är fortfarande väldigt influerad av statlig inblandning och det bara är så. Statens ägarandel hos Danang Ports och konkurrenterna ser ut som följande:

Det som väger upp caset är en rad faktorer, inte bara ekonomiska. Det första som väckte mitt intresse var tillväxten i omsättningen och givetvis vinsten. Danang port är den enda hamnen med exponentiell tillväxt och med näst lägst skuldsättning, debt to assets, av de fyra största hamnarna. Kort och gott kan man säga att Danang Port är inte störst, men mest lönsammast och med bäst geografiska förutsättningar.

Till skillnad från Hai phong, Cat Lai och Cai Mep ligger Tien Sa/ Danang Port i Da Nang bay som vetter direkt ut mot Sydkinesiska havet. Detta möjliggör en fortsatt expansion utan att geografin sätter stopp och sedan flera år tillbaka planerar man för första spadtaget av Danang ports framtida hamn för containerfartyg, Lien Chieu . Tanken är att låta nuvarande Tien Sa port bli en hamn för kryssningsfartyg och Lien Chieu bli landets nav inom fartygsfrakt. Idag delar kryssningsfartygen med containerfartygen plats i Tien Sa Port.

MSC Lirica, Da Nang bildkälla: vov.vn

Som jag nämnde innan i pros and cons så är det känt sedan länge att företag från Nederländerna, Singapore och Japan har visat sitt stöd för att investera i den nya hamnen, men sedan tre månader tillbaka sitter en styrelseledamot från Danang Ports största kund, Mr. Chen Yung Chan som representerar singaporianska Wanhai lines.

Samtidigt som hamnen är avsedd för fraktfartyg främst så finns det en växande andel kryssningsfartyg som lägger till i hamnen. Under 2017 fick hamnen besök av kryssningsfartyg vid 82 tillfällen, bland annat av MSC Lirica. Bara under januari i år var den siffran 13.

Investeringarna i hamnen som helhet låter sig inte väntas. I juli 2018 avslutades fas 2 av den stora uppgraderingen av Tien Sa till ett värde av $44 miljoner dollar varav 36 procent kom från företagets kassa. Genom statliga Vinalines, Vietnam National Shipping Lines Corporation, har man likt dom andra hamnarna en säker finansiär som premierar hamnarna när de uppnår sina finansiella mål, vilket Danang Port JSC lyckats med råge.

Så hur står sig Tien Sa mot de fyra största hamnarna? Betydligt bättre än vad man kan tro! Jag ska försöka jämföra det så pedagogiskt som en lekman som jag kan göra.

Efter utbyggnaden av Tien Sa som slutfördes 2018 så ökade hamnens förtöjnings kapacitet i form av DWT – Deadweight tonnage från 50 000 till 75000. DWT är summan av vikterna på lasten på ett fartyg dvs.inte vikten. Det innefattar bränsle, sötvatten,varorna, proviant, passagerare och besättning tillsammans. När det kommer till just en hamns DWT så brukar man prata om DWT-kapaciteten vid en bädd. Tien Sa har 7 bäddar på totalt 1193 meter, så bäddarna snittar på 170 meter i längd och 10 meter djupa. När det kommer till storleken på containerfartygen kan hamnen ta emot fartyg kring 4000 TEU. Den totala kapaciteten ligger för närvarande kring 600 000 TEU per år. TEU står för twenty-foot equivalent unit och är ett mått på hur många tjugofotscontainrar ett fartyg kan lasta. Nuförtiden är de flesta containrar 40 fot så man brukar antingen använda FEU eller helt enkelt skriva en FEU som 2 TEU. Slutligen är Tien Sa en av tre djuphavshamnar i hela Vietnam.

Tien Sa/ Da Nang Port Bildkälla: portofdanang.com

Med allt detta sagt så står sig Tien Sa just nu som den bästa hamnen för större fartyg. Samtidigt som konkurrenterna har projekt igång för att expansion, men har inte riktigt kommit till första spadtagen. Haiphong exempelvis är endast 7 meter djup som mest och har visserligen möjlighet att hantera 3 miljoner TEU per år och DWT på 40 000 (vanligen fartyg på +150 meter). Motsvarande siffra för Cai Mep ligger på 80 000 DWT (fartyg på +200 meter) och 1,1 miljoner TEU per år. Kort och gott Cai Mep och Haiphong kan ta hand om större båtar, då de har resurser för det, men Tien Sa och nya Lien Chieu har potentialen att kunna nå bästa kapacitetsutnyttjandet med möjlighet att på sikt ta in de just nu största fartygen uppåt 70 000 DWT, omkring 200 meter långa fartyg. För mer information kring fartygsklasser finns det en bra genomgång här.

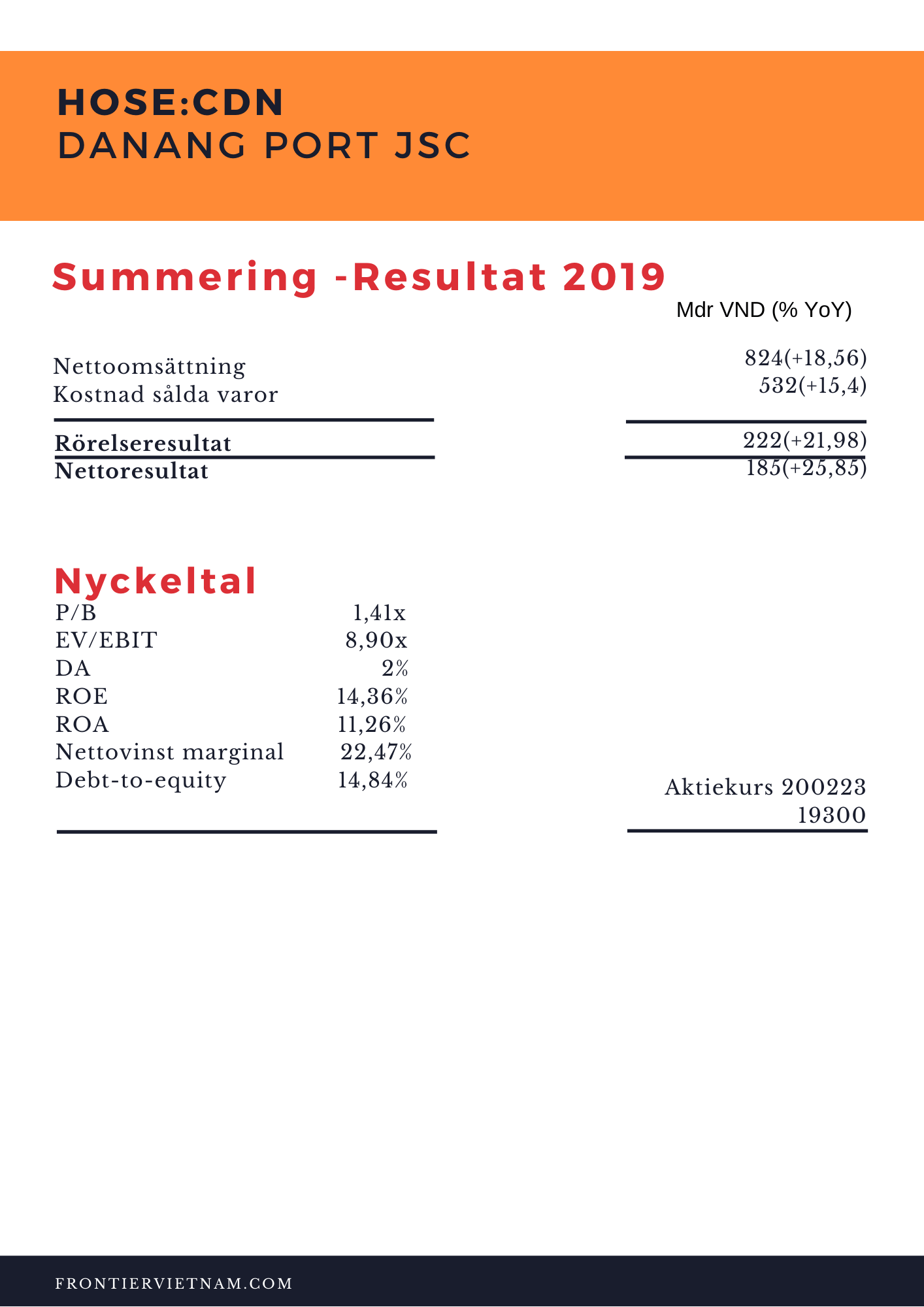

Slutligen har vi Danang Ports ekonomi och den ser riktigt lovande ut. Samtidigt som containertrafiken nationellt växer med cirka 12 procent CAGR så växer hamnens godshantering med 19,96 procent under de första 9 månaderna under 2019. Under samma period växte containervolymen med 29,46 procent och nettoomsättningen för Danang Port ökade med 15,29 procent mot perioden året innan. Bottom line slutade på + 13,33 procent mot samma period i fjol.

I tisdags röstades frihandelsavtalet EVFTA igenom med en stor majoritet. Jag har en längre beskrivning av EVFTA och EVIPA i ett inlägg från 2018här. I det stora hela innebär avtalet att tullar kommer att slopas genom en utfasning under en tioårsperiod. Investeringsavtalet, EVIPA, behöver ratificeras hos båda parter innan det kan formellt implementeras. Utöver tullarna kommer Vietnam åta sig att följa Internationella arbetsorganisationen ILO:s regler för arbetstagares rättigheter. Dessutom har Vietnam bundit sig att följa mänskliga rättigheter, klimatavtalet från 2015.

Samtalen mellan parterna gällande EVFTA började 2012 fram till 2015 och undertecknades i juni i fjol . För Sveriges del så exporterades till Vietnam till ett värde av 1,7 miljarder kronor under 2018 samtidigt som vi importerade varor från Vietnam till ett värde av 11,3 miljarder kronor.

Vietnamesiska exporten fick en minst sagt tuff start på det nya året. Just som handelskriget tycks ha försvunnit ur investerarnas blickfång dök Coronaviruset upp. Dessutom började Têt tidigare i år och i och med det hade januari månad hade endast 16 arbetsdagar.

Handelsbalansen landade på -$232 miljoner dollar i januari då exporten föll med -19,4 procent mot föregående månad till $18,2 miljarder samtidigt som importen sjönk med -17,4 procent till $18,43 miljarder dollar. Jämfört med samma månad året innan föll handelsbalansen med -16,2 procent.

Den viktiga handelspartnern Kina har haft det tufft på många fronter. På grund av Coronaviruset står lite mer än 200 lastbilar, lastade med drakfrukt, parkerade vid gränsövergången till Kina i norra Vietnam då den är tillfälligt stängd.

Under januari hade Vietnam och Kina en omsättning i handelsbalansen på $8,29 miljarder dollar. Av detta uppgick Vietnams export till Kina $2,75 miljarder dollar (-35,3 procent MoM) medan importen uppgick till $5,54 miljarder (-20,1 procent MoM).

Majoriteten av den vietnamesiska exporten i januari bestod av crude olja och metallmalm samtidigt som den största delen av importen bestod av elektronikkomponenter, bilar, stål, olja samt maskiner.

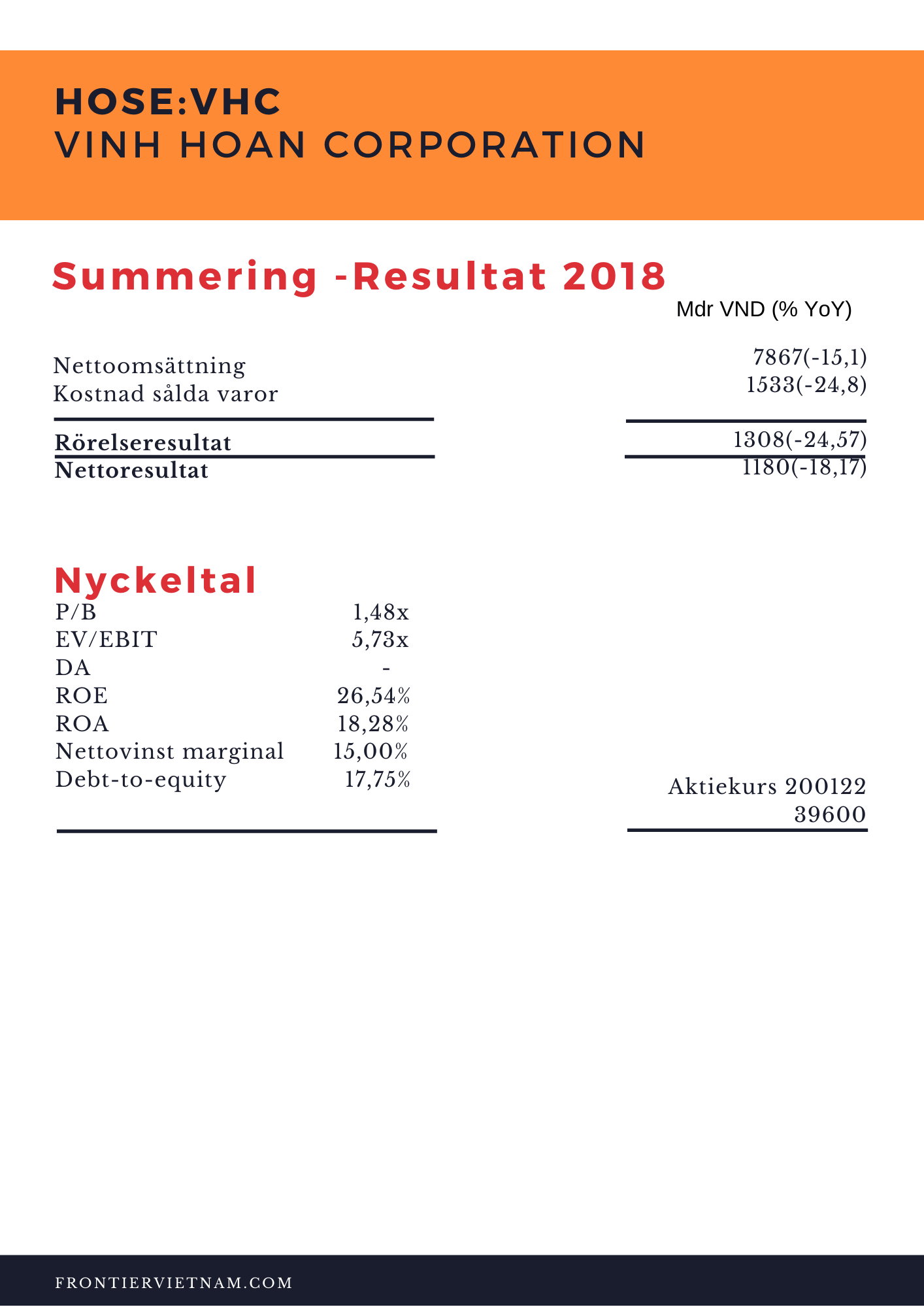

Fiskeindustrin är något som håller mig varmt om hjärtat och har alltid varit något jag följt på avstånd. Att kika på den här marknaden för vietnams del föreföll given då Vietnam är en av de större exportörerna av Pangasius och tigerräkor, men även Tilapia. I det här caset så har jag gjort en uppföljning av det jag skrev på Nordnetbloggen i mars i fjol. Om ni läser det här inlägget och blogginlägget på Nordnet är borttaget så har jag det sparat här. I det förra inlägget gick jag in på fiskeindustrin i sin helhet, men nu tänkte jag på in på marknadsledande Vinh Hoan Corp (HoSE:VHC) och främst.

Vinh Hoan Corporation, HoSE:VHC

CEO: Ms. Nguyen Ngo Vi Tam

Citerat från Nordnetbloggen, Fredrik Karlsson Hedin 190315

“Vinh Hoan är Vietnams största producent av Pangasius och grundades av MadameTruong Thi Le Khanh 1997 med huvudsäte i Sa Dec, Dong Thap-provinsen i Mekongdeltat. 2007 listades bolaget på Ho Chi Minh-börsen och samma år öppnades även en Vinh Hoan USA i staden Milpitas i Kalifornien.

2010 korades Vinh Hoan Corp till den största pangasiusproducenten i världen. Produktionen erhöll en så kallad ASC-märkning och samma år kom larmen om att torsken var påväg att bli utrotningshotad vilket ledde till att Pangasius blev ett hett billigt alternativ. 2016 korades bolaget av Forbes som en av de topp 50 främsta börsbolagen i Vietnam.”

Branchledaren

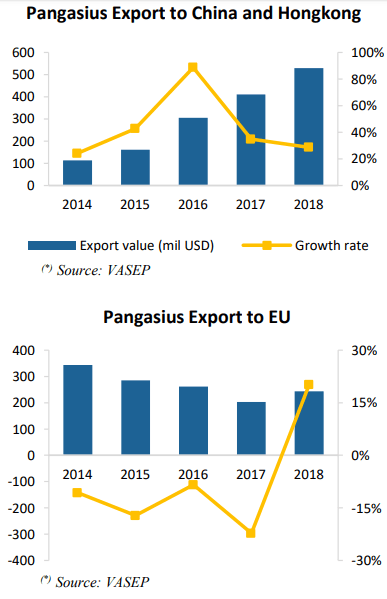

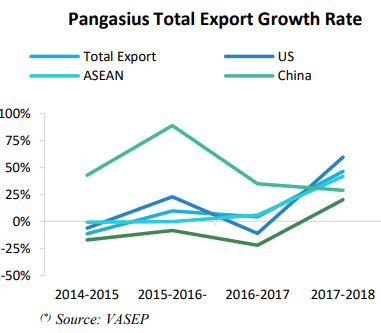

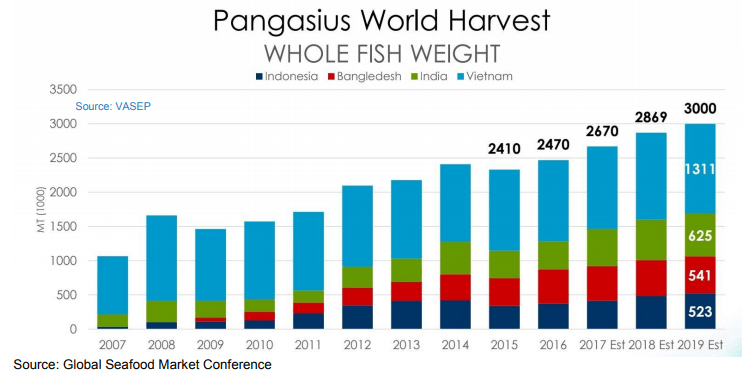

Vinh Hoan är som sagt sedan 2010 den största producenten av Pangasius i Vietnam med en marknadsandel på 15 procent av den vietnamesiska exporten. Tyvärr stod majoriteten av exporten till USA, 58 procent, strax innan handelskrigets början vilket har fått hela fiskeindustrin att kraftigt minska sin export. EU och Kina stod för cirka 15 respektive 10 procent av bolagets export och har under samma period fått se sina andelar att skjuta i höjden, speciellt Europa procentuellt.

Tullarna

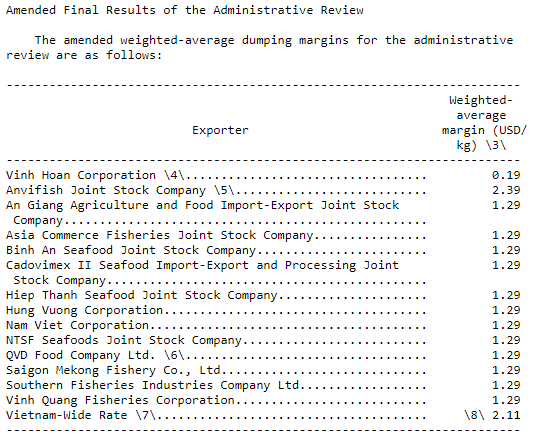

Vinh Hoan Corp hade tullfri handel till USA fram till början av 2019 då bolaget har en amerikansk verksamhet som de äger till 15 procent. Detta medförde att Vinh Hoan hade möjligheten att växa betydligt snabbare än sina konkurrenter under flera år. I mars i år kom beskedet att USA ökade befintliga tullar, på fryst pangasiusfilé från tidigare $0,97 dollar per kilogram till $2,39 dollar per kilogram. I vissa fall blev tullarna högre för en del fiskproducenter bl.a Hung Vuong Group som fick $3,87 dollar per kilogram. Däremot lyckades Vinh Hoan komma lindrigt undan genom att de fick lägst tullavgift av samtliga vietnamesiska konkurrenter, $019/ per kilogram.

Tullhöjningen resulterade i att exporten av vietnamesisk Pangasius till USA föll kraftigt under mars och april i fjol på -22,8 och respektive -44,4 procent. De senaste siffrorna från september i fjol visade att exporten till USA sjönk med 40 procent från föregående år till $221 miljoner dollar. Under 2018 var Kina den största exportmarknaden med en andel på 30,9 procent av den totala Pangasiusexporten. Under de första 6 månaderna av 2019 sjönk andelen till 26 procent, men är fortfarande störst. Totalt uppgick värdet av pangasiusexporten till $962 miljoner dollar under samma period.

Värde i dollar, se nästa bild nedan.

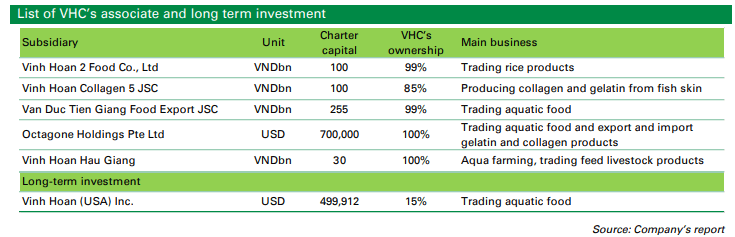

Fiskfarmar och nya dotterbolaget

Samtidigt som exporten till USA sjunker sedan 2019 så växer Vinh Hoans fiskproduktion. I fjol invigdes den nya fiskfarmen i Long An på 220 hektar kommer att starta i januari 2019 och den första skörden väntades ske i juli / augusti 2019. Har inget nytt kring processen där. Genom den nya farmen kommer egenproducerad fisk att öka med 40 procent från 2018.

I augusti 2018 blev det känt att Vinh Hoan, med ett initialt kapitaltillskott på $13 miljoner dollar, grundade det nya dotterbolaget Vinh Phuoc Food Company Limited (VPF). Med huvudkontor i An Phu Hamlet, Chau Thanh-distriktet i Dong Thap-provinsen kommer de huvudsakliga affärsverksamheterna att bestå av bearbetning och konservering av skaldjur och fiskprodukter.

Skälet bakom det nya bolaget ligger synergier kopplade till resterande del av koncernen. Avståndet från fiskfarmarna i Ben Tre-provinsen och Dong Thap-provinsen till VPFs bearbetningsanläggningar är endast 50 km och avståndet från VPF till Vinh Hoan Corporations huvudkontor är bara 1½ timmar bort. Detta har underlättat transporten av både rå fisk och färdiga produkter. Summa summarum – Sänkt logistikkostnad och minskad risk för försämrade produkter på grund av lång transporttid.

VPF har en fileteringsanläggning med hög bearbetningskapacitet, utökad jordbruksareal med ledig mark tillgängligt för framtida utbyggnad.

– 1 fileteringssanläggning med 800 medarbetare med en bearbetningskapacitet på 150 ton rå fisk / dag

– 2 fiskfarmar med en total yta på 75 hektar

– 1 kylförvaring med kapacitet på 3200 ton färdiga produkter

– Ledigt markområde på 8,5 hektar för framtida utbyggnad

Inom Vinh Hoan-koncernen väntas produktionen av bearbetat material öka från den nuvarande nivån på 850 ton / dag till 1130 ton / dag i slutet av 2021.

Fonden Holberg Triton har en vikt på 6 procent i fondportföljen i Vinh Hoan Corporation. D.S

Konkurrenterna

Från förra inlägget på Nordnetbloggen illustrerades en bild över konkurrenterna inom fiskeindustrin och jag tänkte gå igenom dom lite snabbt och jämföra ett av bolagen mot Vinh Hoan Corp.

Minh Phu Seafood

Citerat från Nordnetbloggen 190315:

“Minh Phu Seafood Corporation grundades 1992 och är idag Vietnams största producent av tigerräkor. På den internationella marknaden är de i det absoluta toppskiktet. Exportvolymen blev rekordhög i augusti 2018 då exportkontrakten ökade kraftigt. Minh Phu exporterade 8 354 ton räkor i månaden och ökade med 35,2 procent från föregående år och nådde den högsta volymen i företagets historia, enligt ett pressmeddelande i september. I samma pressmeddelande framgick det att företaget exporterade 39 354 ton mellan januari och augusti 2018, en ökning med 18,3 procent från 2017.”

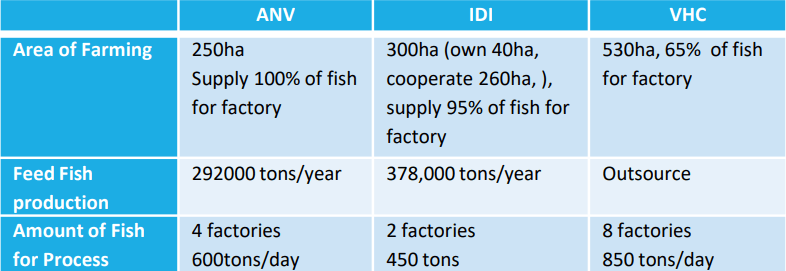

Ett av de mindre bolagen i listan, men tveklöst det bästa bolaget när det kommer till IR. Varje månad släpper bolaget ett månadsbrev på engelska och samtliga rapporter/pressmeddelanden finns på engelska. Grundaren Doan Toi beskrivs som entreprenören som gick från att bygga civila och industriella byggnader genom Nam Viet Co Ltd, även kallat Navico, till att byta inriktning till fiskeindustrin 2000. 2007 var Navico faktiskt landets och kanske även världens främsta exportör av Pangasius, tre år före Vinh Hoan Co. Idag har bolaget en total area av fiskfarmar motsvarande 300 hektar längs Mekongfloden i söder. Utöver det har bolaget tre produktionsanläggningar med en bearbetningskapacitet uppgår till 120 000 ton pangasiusprodukter, främst frysta filéer, per år. Skillnaden med Vinh Hoan är att Navico är stora inom Tilapiaproduktion, men även mindre vanliga vattendjur som grodor och ormhuvudfiskar.

Senaste åren har vinsttillväxten avtagit kraftigt för Navico. Bolaget omsatte $193 miljoner dollar och gjorde en vinst före skatt på $35,8 miljoner dollar år 2018. Jämför man med 2016 till 2017 så var omsättningen miljoner dollar $127,2 miljoner dollar 2016, men steg till $177 miljoner 2017 och vinsten före skatt gick från $7,2 miljoner till $29,7 miljoner dollar. Återkommer med lite nyckeltal längre ner i inlägget där jag jämför Vinh Hoan och Navicos aktier.

Sista noterade fiskproducenten i listan finner vi International Development & Investment Corporation även kallad, IDI Seafood. IDI är en del av en grupp av företag som odlar, processar och exporterar fiskprodukter såsom fiskmjöl, fisksås och fiskleverolja och en mindre del pangasiusprodukter. All verksamhet inom gruppen sker i Vam Cong i Dong Thap-provinsen.

Mätt i börsvärde på $49,2 miljoner dollar är IDI minst av de noterade producenterna. IDI omsatte 2018 $316,4 miljoner dollar och vinsten före skatt landade på $15,1 miljoner dollar. Året dessförinnan landade omsättningen på $ 273,6 miljoner, men vinsten före skatt var hela $31,1 miljoner dollar. Aktien handlas till P/E 3 och P/B 0,39 i skrivande stund.

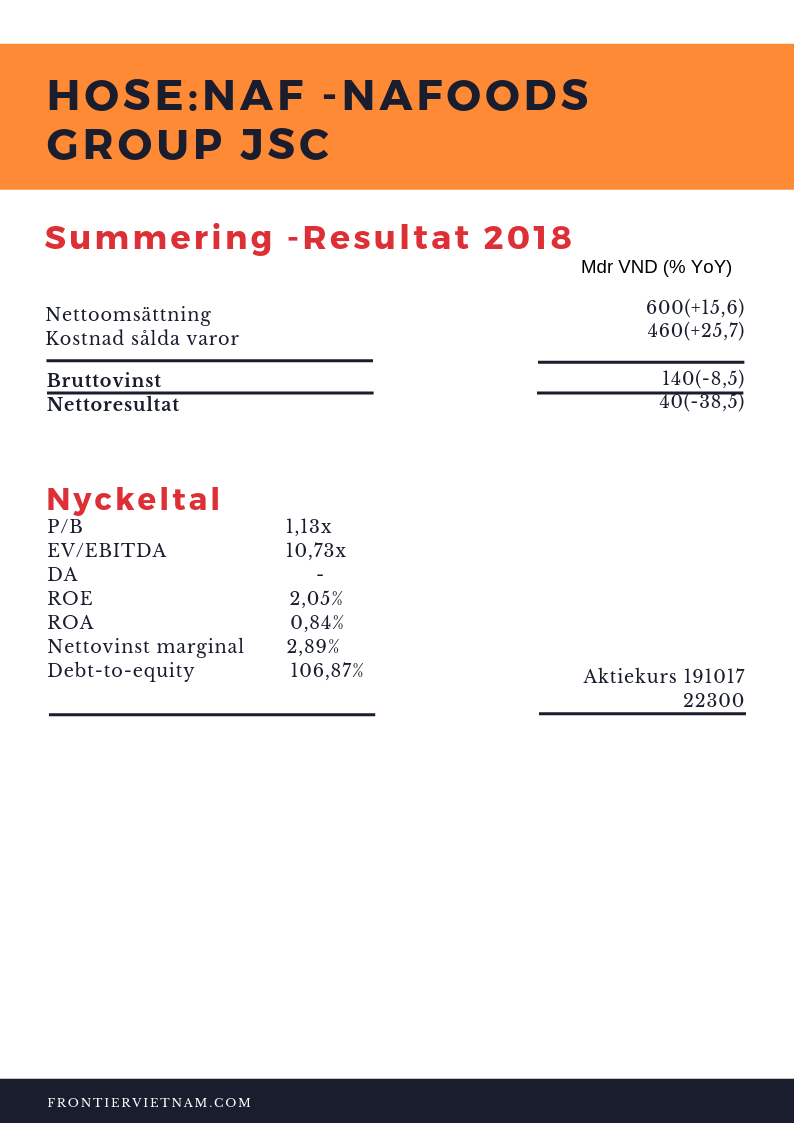

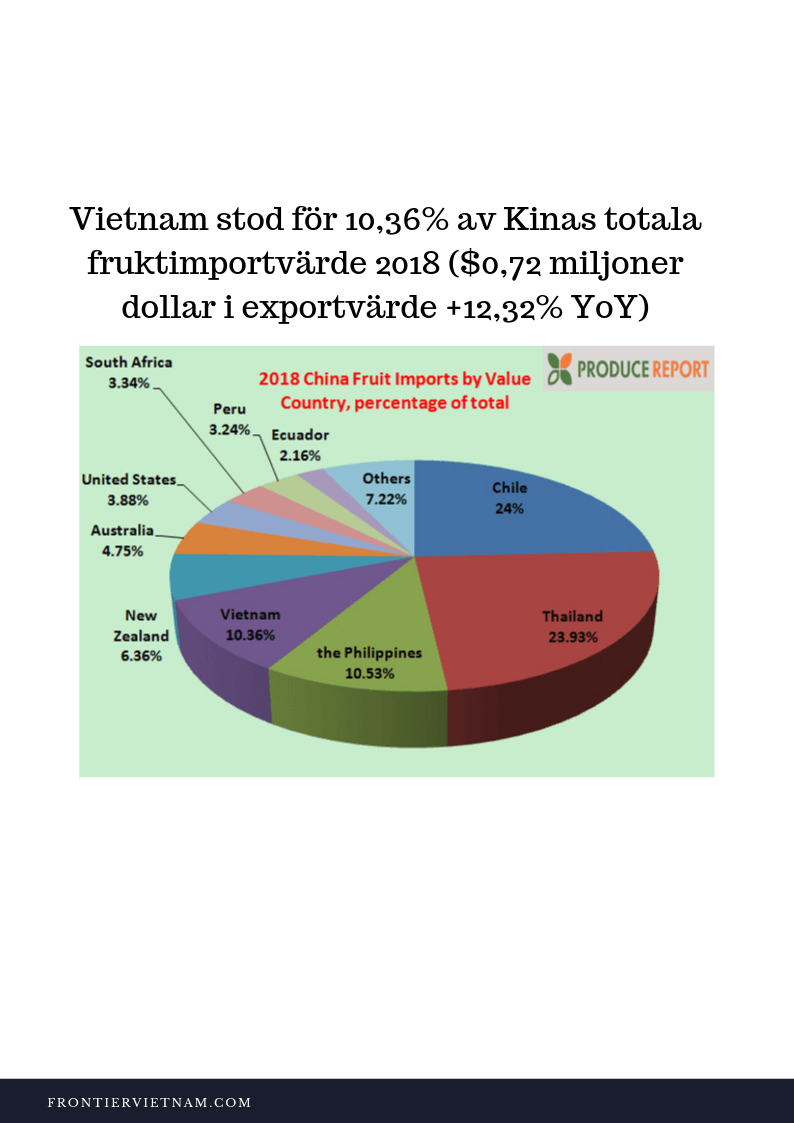

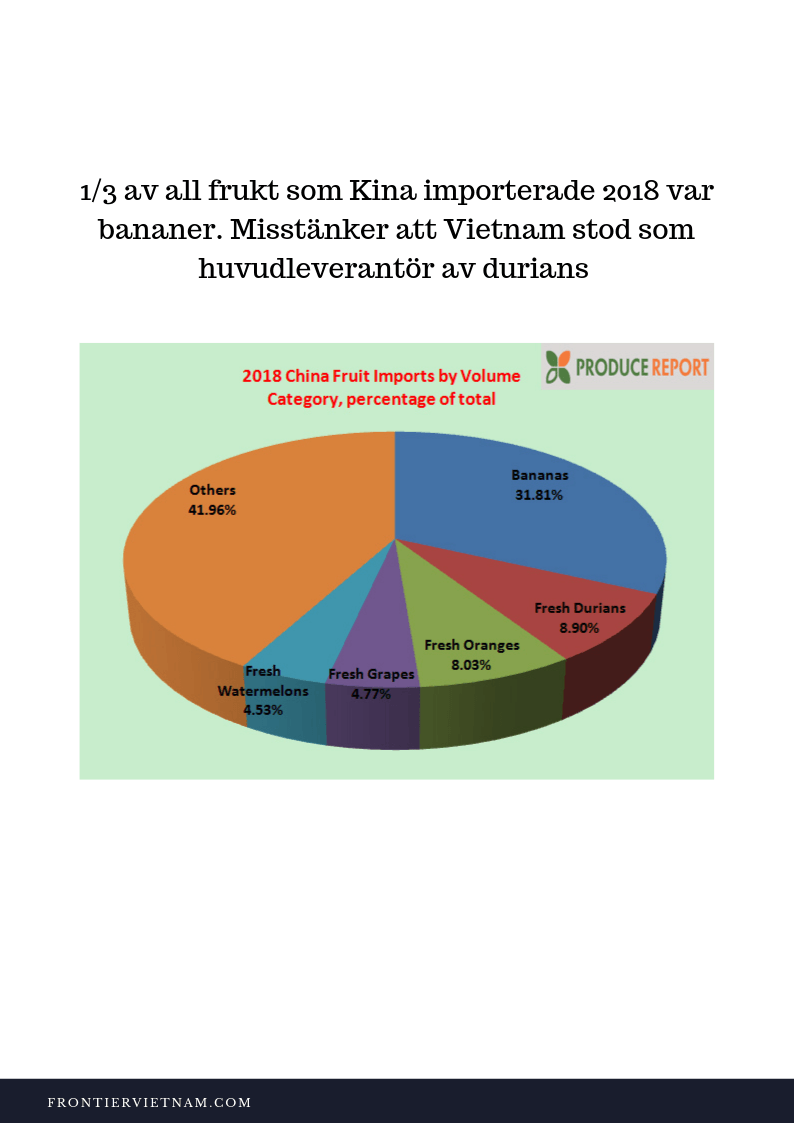

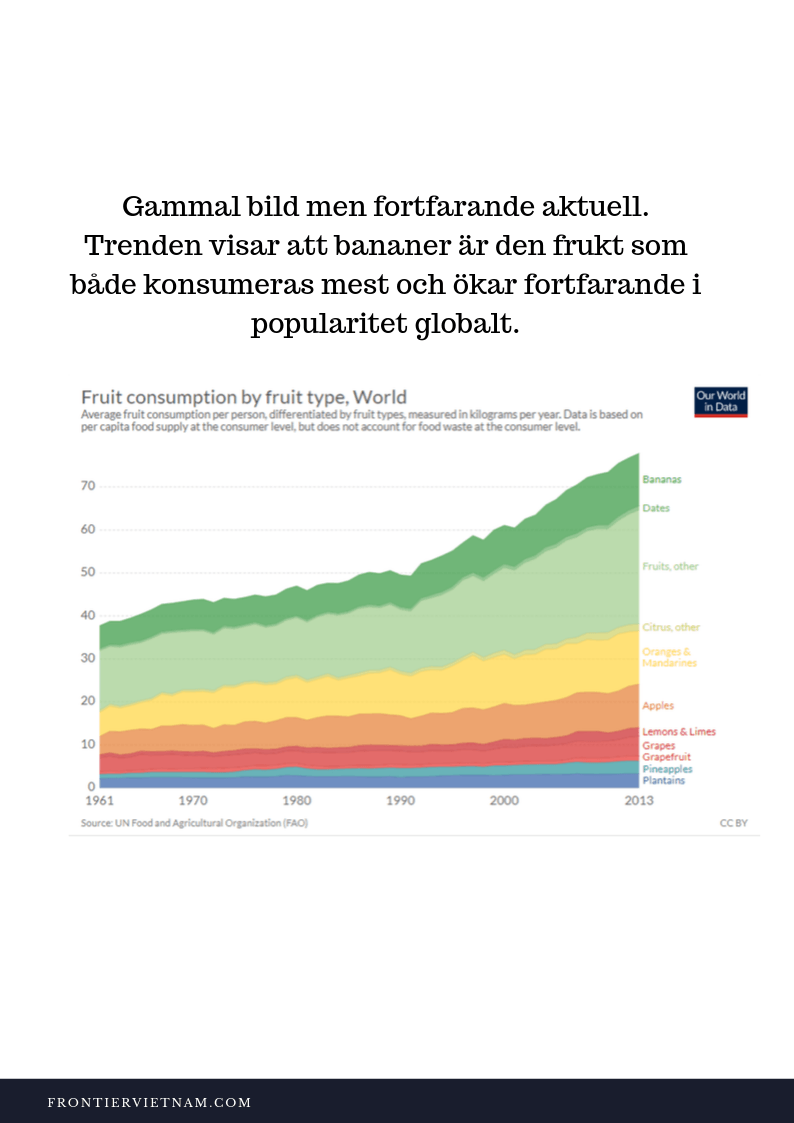

Ett av mina favoritcase på vietnamesiska aktiemarknaden är fruktbolaget NaFoods Group(länk), med fokus på export. Sydostasiens viktigaste fruktmarknad, Kina, har valt att bli mer restriktiv gällande importen av frukt sedan i maj i år. Effekten har resulterat i att frukter för export till Kina såsom vietnamesiska kokosnötter och vattenmeloner har rasat med 34,9 respektive 24,6 procent YoY. Under årets 11 månader har fruktexporten till Kina minskat med 13,7 procent totalt sett mot året innan.

Tack vare handelspartners som USA, Japan och Sydkorea har exporten av frukt i sin helhet minskat med endast 0,6 procent mot föregående år. Värdet för fruktexporten till dessa tre länder motsvarar $3,5 miljarder dollar mot Kinas motsvarande siffra på $2,08 miljarder.

Idag har Vietnam en stark närvaro i 55 länder inom just fruktexporten, så man får nog säga att just den marknaden har etablerats snabbare än de flesta marknader för Vietnams del. Senast igår såg jag NaFoods IQF passionstärningar på ICA, något som kommer att bli alltmer förekommande. Om bara en handfull aktörer i Vietnam ser till att klara certifieringarna för spårbarhet med mera kommer handelsavtalet med EU bli en språngbräda för fruktexporten när Kina tappar momentum. Idag exporteras dubbelt så mycket grönsaker från Vietnam som frukt, hela 14,6 miljoner ton per år mot 7 miljoner ton frukt.

The Ministry of Agriculture and Rural Development räknar med att Vietnams export av jordbruk, fisk och skogsprodukter väntas uppgå till $41,3 miljarder dollar. Detta är strax under målet på $43miljarder dollar som sattes i början av året.

Regeringen meddelade i veckan att de ser fortsatta utmaningar för landets export även kommande år. Oroligheterna i regionen, handelskriget mellan Kina och USA samt oroligheterna i Hong Kong kan få vem som helst att dra öronen åt sig. Denna oro sprids däremot även till länderna runt omkring. Dessutom har fler länder börjat dela ut höjda tullar på viktiga exportvaror mot varandra. Tullkrig bland de mindre tillväxtländerna är något som har pågått i det tysta, mer eller mindre okänt i västerländska medier faktiskt.

I år har Filippinerna har höjt tullarna på vietnamesisk cement och Malaysia har höjt tullarna på vietnamesiskt stål. Från vietnamesiskt håll har kinesiskt stål varit föremål för misstanke om prisdumpningar. Samtidigt har Kina, sedan i somras, halkat till plats två inom import av vietnamesiska jordbruksprodukter. Skälet till den avtagande importen av jordbruksprodukter är dels en ändrad och striktare policy gällande kvalitet och dels en svagare yuan mot handelsvalutan dollar.

Även om regeringen räknar med ett handelsunderskott har de som mål att begränsa underskottet till maximalt 3 procent. Skulle det bli ett underskott under 2020 så kommer det bli den första året efter fyra år med överskott i handelsbalansen. Mellan 2016 och 2018 landade överskottet på landets export mot import i snitt 14,5 procent CAGR. Under nästa år väntas tillväxten i exporten sjunka till 6-7 procent medan importen väntas öka med 8-10 procent.

Hittills i år har exporten ökat med 7,4 procent mot föregående år, räknat utifrån exporten för januari till och med oktober i år på $217,05 miljarder. Exporten ökade betydligt mer 2018 med 15,2 procent mot helåret 2017.

Under året har det tillkommit några problem som kan spela en viktig roll även nästa år. I takt med att Kina har halkat ner till plats två som främsta vietnamesiska exportpartner till förmån för USA ökar även den politiska risken. Skälet till att handelskriget mellan USA och Kina bröt ut känner vi till vid det här laget och samma problem kan Vietnam stå inför under 2020. Skulle handelsbalansen mellan USA och Vietnam vidgas kan Vietnam bli föremål för fler handelstullar och riskera att bli Trumps nya hackkyckling. Tidigare i år nämnde Trump just Vietnams handelsrelation till USA . En annan faktor som talar för ett underskott 2020 är frihandelsavtalet med EU EVFTA som väntas öka importen från EU till Vietnam.

Slutligen har vi EUs gula kort mot den vietnamesiska fiskerinäringen som kan bli rött 2020. Jag har skrev tidigare i år på Nordnetbloggen om Vietnams fiskeindustri som är fjärde störst i världen. I det inlägget kommenterade jag EUs gula kort. Skulle det visa sig att Vietnams fiskeindustri får bukt med bland annat tjuvfiske så kommer kortet att hävas. Skulle det ske kommer Vietnam att kunna öka exporten inom fler marinaprodukter betydligt enklare än nu. Ett gult kort förbjuder inte Vietnam från att exportera, men det är en varning.

Med det sagt ska det bli riktigt intressant att följa Vietnams fiskeindustri nästa år. Håll utkik!

25 procent av all frukt som Kina importerar kommer från Vietnam. Värdet på exporten uppgick 2018 till $0,78 miljarder dollar. I veckans aktiecase kommer jag att grotta sig ner mig i en marknad som jag fick upp ögonen för under min vistelse i Da Nang. Bolaget som jag tänkte gå in på heter NaFoods Group och är det enda publika fruktexportföretaget på de två vietnamesiska börserna.

Ett stort utbud av frukt och grönsaker samt en stor variation i klimatet norr till söder gör Vietnam till ett intressant plats för odlingar. I Da Nang träffade jag Stanley Boots som driver ett mikrobryggeri, 7 Bridges Brewing Co., som introducerade mig för just det stora utbudet av frukt som finns i Vietnam. Deras bryggeri fokuserar på att ta fram vietnamesiska smaker genom att skapa öl baserat på frukt från Vietnam.

När jag senare gjorde research på området så insåg jag snabbt att just Vietnam har en väldigt fin potential att bli en viktig exportmarknad. Det som har fått sektorn att växa så snabbt senaste åren har att göra med handelsavtal och ett omfattande skifte där risfälten har ersatts med fruktodlingar. Faktum är att avkastningen per odlad hektar mark ger 4 till 8 gånger högre avkastning på frukt än ris.

Däremot finns det mycket kvar att göra när det kommer till spårbarhet, jämn kvalité framför kvantitet. Dessutom har övergången från traditionella odlingstekniker till nya effektivare tekniker ha tagit längre tid än väntat. En annan viktig del i förändringsarbetet är att det finns väldigt många frukter som få konsumenter utanför Vietnam känner till och där behöver marknadsföringen komma in. Är ni intresserade av att läsa mer om de frukter som växer naturligt i Vietnam finns det en länk här.

Innan jag går in på NaFoods som bolag så tänkte jag ta och kika på det senaste inom detta område. För drygt en månad sedan blev det klart att den största fruktprocesseringsfabriken öppnar i regionen Western Highlands, på vietnamesiska Tây Nguyên. Fabriken på 6 hektar kommer att ligga i provinsen Gia Lai och ha en årlig kapacitet på 52 000 ton processad frukt. Bolaget bakom fabriken Doveco, Đồng Giao Foodstuff Export JSC, kommer att kunna producera 20 000 ton fruktjuice, 22000 nedfryst frukt och 10 000 ton konserverad frukt. Fabriken är tänkt att generera en exportförsäljning på $86 miljoner dollar årligen och processa 500 ton frukt och grönsaker dagligen.

Mer på exportområdet så kom det en nyhet om att Vietnam försöker få till en exportlicens för att kunna exportera avokado till alla amerikanska millennials. I Da Lak provinsen produceras med avokado i hela Vietnam, uppåt 4300 hektar med avokadoplantage av den totala odlingen på 8000 hektar. Idag säljs mycket av den vietnamesiska avokadon i landet alternativt exporteras näst intill uteslutande till Kina. Hindret idag för vietnamesiska avokado att ni USA ligger i problemen som gäller för hela branschen som jag nämnde ovan, såsom spårbarhet med mera.

NaFoods Groups historia

NaFoods Group JSC grundades 1995 under namnet Thanh Vinh LLC. Företaget var då verksamt inom dryckestillverkning och ett av de mest kända varumärkena var Festi.

1998 fick dryckestillverkaren problem då utländska aktörer såsom Coca Cola och Pepsi Co. tågade in i Vietnam.

2000 bytte bolaget fokus till juicetillverkning och tre år senare invigde företag den första juiceproduktionsanläggningen med europeisk standard. Fabriken hade en kapacitet på 5000 ton per år.

2009 övergick Thanh Vinh till att tillverka juice på passionsfrukt från att ha producerat mestadels ananasjuice, något som hade med tiden möts av hård konkurrens. 2010 bytte företaget namn igen till Choa Viet Foods JSC.

2013 introducerade man en ny produkt IQF-behandlad frukt, det vill säga frukt som fryses snabbt ner efter att frukten har skördats och tvättats.

2015 bytte bolaget namn återigen till NaFoods Group och listades på HoSE.

2017 exporterade NaFoods passionsfrukt till Europa för första gången.

Slutligen 2018 invigdes dotterbolaget NaFoods South JSC som består av en fabrik i Long An provinsen som har en produktionslina med en kapacitet på 7000 ton frukt per år och en IQF-produktion på 2 ton fryst frukt per timma.

NaFoods produktsortiment är idag väl diversifierat inom frukt, nötter och grönsaker. Produkterna säljs antingen som puréer, juicekoncentrat, hela frukter och djupfrysta produkter.

Dags att kika på nyckeltalen! Lägg märke till att 56 procent av NaFoods försäljning kommer från export.

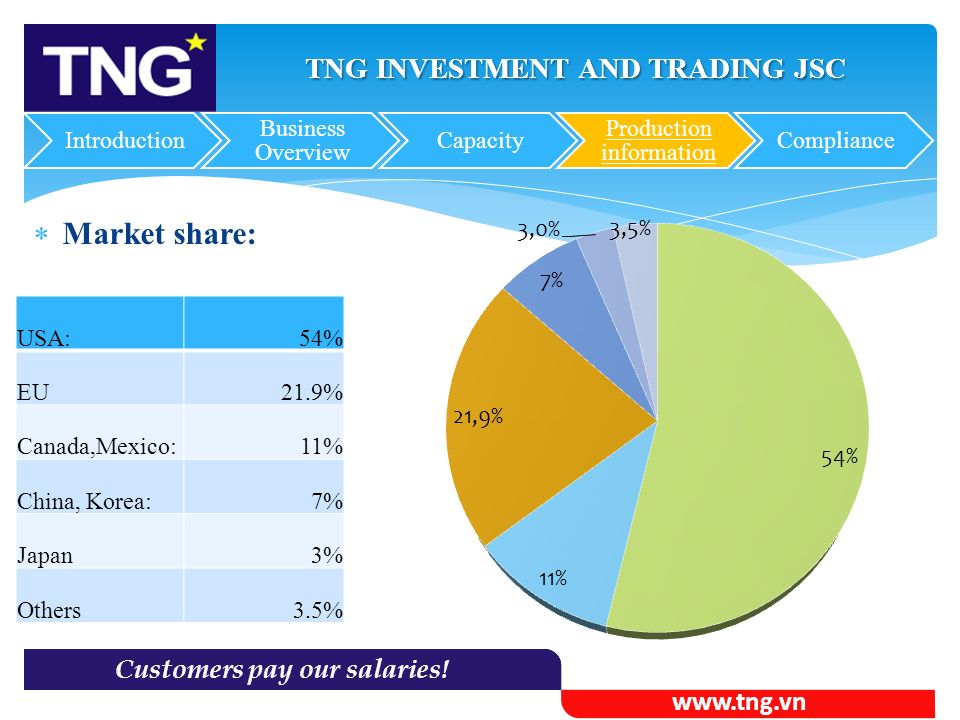

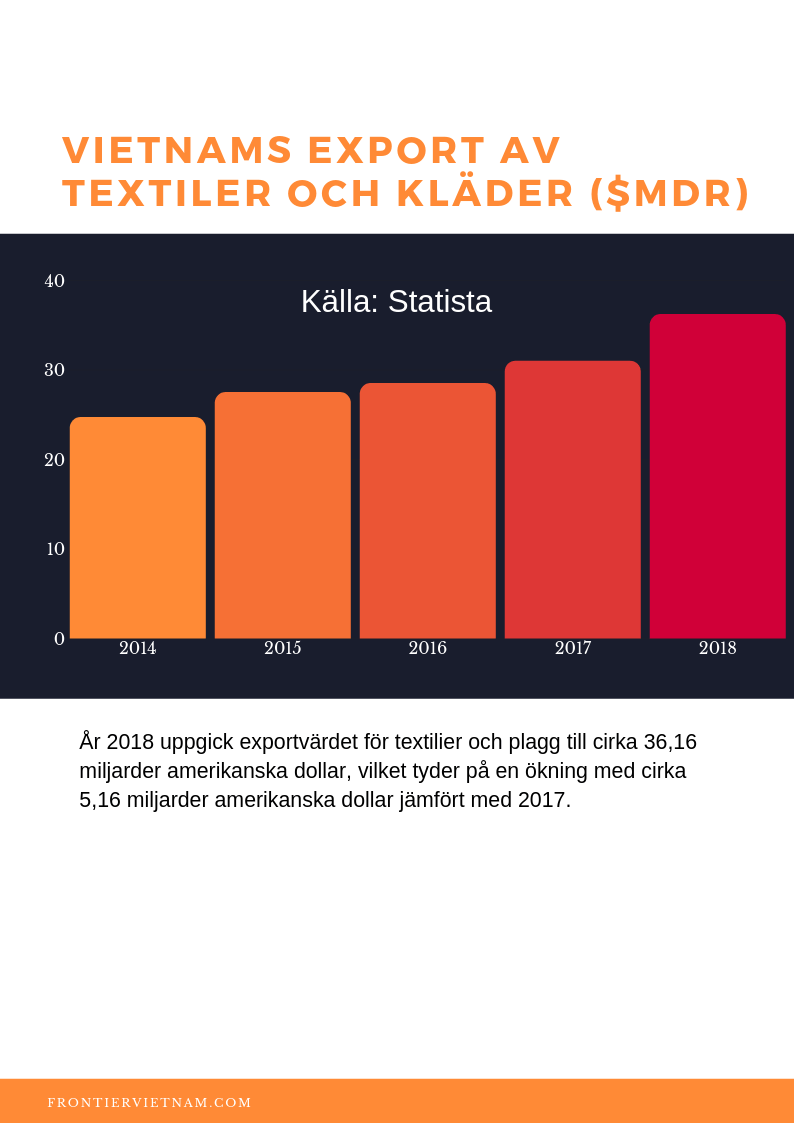

Under sommaren har nog ingen missat att allt fler skriver om den stora företagsflytten från Kina som började på riktigt för drygt ett år sedan. Flytten, som jag har tjatat sönder er läsare med, har varit ensamt en av de största framgångarna för Vietnams ekonomi. Inte nog med att exporten har ökat till Kina och USA utan allt fler större aktörer väljer att flytta tillverkningen till Vietnam. Vad vore inte då ett bättre case än en stor klädtillverkare med en betydande försäljning mot USA (54,1%) och Europa (21,9%)? Även om framtiden ligger inom IT och tjänstesektorn i Vietnam så är jag övertygad om att tillverkningsindustrin kommer att vara betydande för landets ekonomi åtminstone kommande 10 åren.

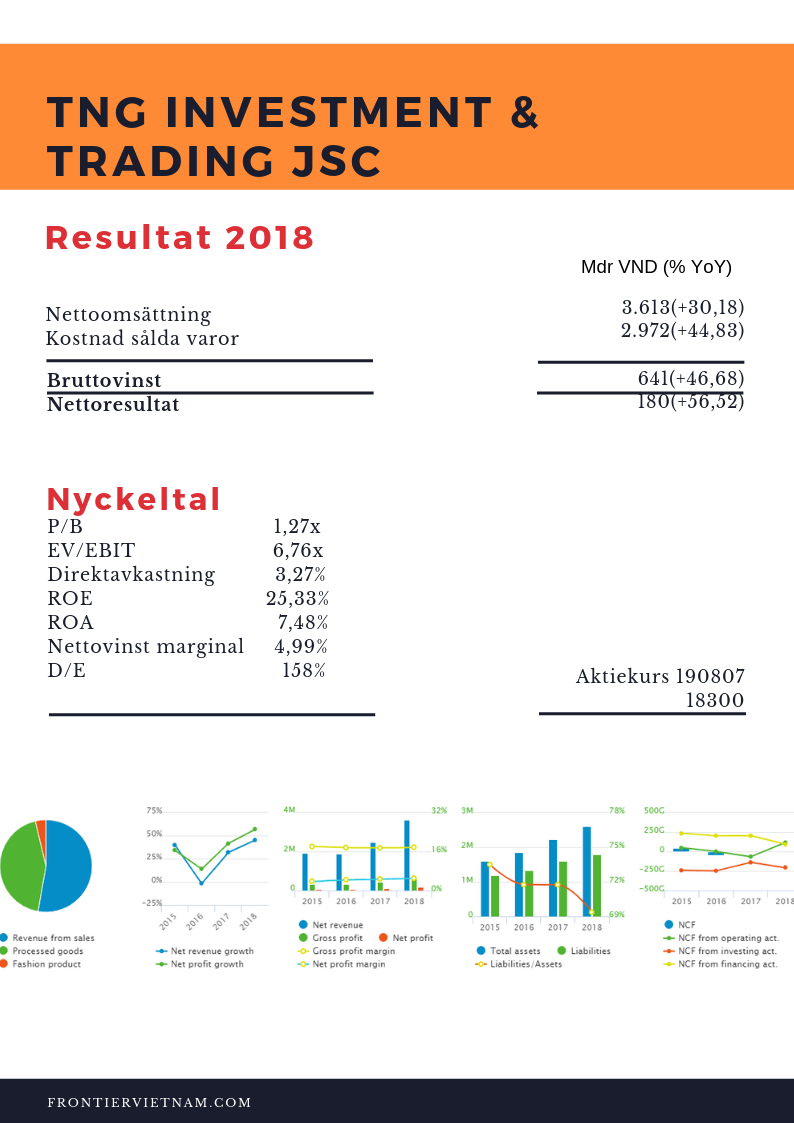

TNG Investment and Trading (HNX:TNG) handlas idag på Hanoi Stock Exchange men kommer likt alla andra Hanoi-listade bolag att flytta till den nya börsen i slutet av året. Jag har försökt att hitta vilket index TNG tillhör, men baserat på marknadsvärde så handlas den kring mid/small-cap. Däremot har bolaget fått utmärkelsen Top 500 Private Company in Vietnam 2007 och är en av de topp 10 största textilföretagen i Vietnam.

TNG grundades 22 november 1979 och var då helstatligt, men sedan 2003 så är det helt privatägt. Idag har TNG 14000 anställda och 12 fabriker med 217 produktionslinjer. Alltifrån vadderade-, läder, fleece- och vindjackor, väskor, diverse byxor och polotröjor. Utöver klädestillverkning så producerar TNG även kartonger och vaddering till kläder/textiler samt en anläggning för industritvätt.

Bolaget växer exponentiellt och just den tillväxtkurvan på sista raden och varumärkena som bolaget har som kunder lockade mig att titta närmare. TNG handlas till en väldigt attraktiv värdering om P/B 1,27 och P/E 5,2. Samtidigt som EBIT-marginalen landar på 8,46 procent. Det som är det absolut intressantaste är Return-on-Equity (ROE) som landade på 25,33 procent för 2018 och har legat över 17 procent sedan 2015, om inte längre (databegränsning).

Handelsavtalen har varit avgörande för TNGs medgång senaste två åren. CPTPP skrevs under i mars 2018 och många var oroliga att den vietnamesiska tillverkningsindustrin inte skulle klara av konkurrensen från de välutvecklade ländernas infrastruktur såsom transport och betalningsflöden. Det TNG gjorde för att kunna konkurrera var prispress.

Istället för att importera varor från icke-CPTPP-medlemmar så började TNG beställa råvarorna själva lokalt och importera en mindre del enbart från medlemsländer. För någon månad sedan klubbades EVFTA igenom och detta hade TNG räknat med. Därför expanderade TNG sin tillverkning med hela 10 procent bara i år. TNG har dessutom störst exponering mot EU av samtliga topp 10 största textilproducenter i Vietnam.

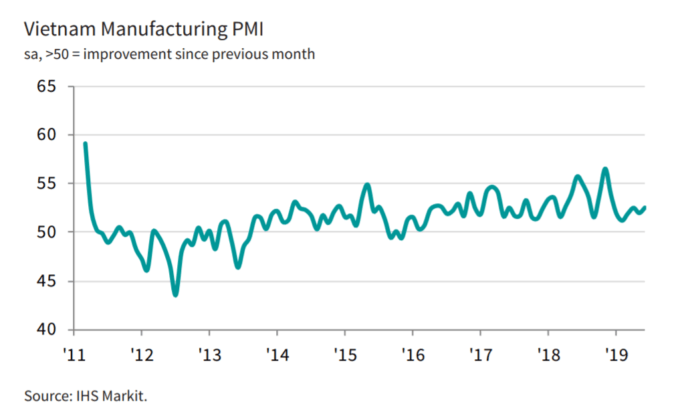

Liksom många andra frontiermarknader kan Vietnam inte undgå externa risker. Det tar bara lite längre tid innan dom syns ekonomiskt. PMI:t för juni visade visserligen inga dramatiska förändringar i sin helhet. Däremot märks försvagningar i exporten och affärsförtroendet hos inköparna inom tillverkningsindustrin. Exporten steg i den långsammaste takten sedan februari i år och affärsförtroendet sjönk till samma nivå som under februari. På den positiva sidan så fortsatte antalet nya ordrar att öka. Orsaken till detta är som tidigare att antalet kunder och produkter ökar. I takt med att antalet nya ordrar ökade så ökade även inköpen och lager. Ett tydligt tecken på att inköparna tror på ett fortsatt starkt 2019 på hemmaplan. Dessutom ökade anställningarna igen efter att ha minskat marginellt i maj. Många pensionsavgångar ledde till fler som kom i arbete och extrapersonal anställdes i juni.

När det kommer till output- och inputkostnader så fortsatte dom att sjunka vilket gjorde att producenterna kunder sälja med rabatt till slutkunder. Det i sin tur fick inflationen att nå tre-månaders lägsta i juni. Alla priser utom priserna på olja och gas sjönk under månaden som var. Output priserna har nu sjunkit stabilt hela sju månader i rad.

Kanske kan det vara så att inköparna hoppas på en kickstart av exporten i samband med att man tar bort tullarna mot länderna utanför handelskriget? Tyskland är Vietnams 7:e största handelspartner som just nu själv lider av en sjunkande ekonomi och kanske kan EVFTA vara faktorn som leder till att Tyskland ökar till att bli 5:e störst? Det skulle motsvara en sjuttioprocentig ökning av handelsbalansen eller från $10,7 miljarder till $17,3 miljarder dollar.

Andrew Harker, Associate Director på IHS Markit summerar som följande:

“The Vietnamese manufacturing sector continues to bob along nicely midway through 2019. The second quarter of the year saw solid growth that was broadly stable across the period and an improvement on the first quarter. Ongoing strength in demand encouraged firms to fill positions that had been vacated by resigning staff in May, leading to a return to job creation. ”One concern outlined by some firms was the US-China trade issues, which contributed to a moderation of export growth and weaker business confidence.”