Den 1:a december publicerade världsbanken sin halvårsvisa rapport om ländernas ekonomiska tillväxt och jag tänkte summera hur världsbanken summerar Vietnam. Dessutom en personlig börskommentar gällande det nya börsklimatet som syns även på de vietnamesiska börserna.

Världsbankens rapport Taking Stock publicerade en uppdatering i början av månaden och vill man läsa hela på 56 sidor så finns den här annars kommer ett utdrag.

Det viktigaste som jag fick ut av att läsa rapporten är problemet med samarbetsavtalet som Vietnam har skrivit under. Även om landet idag får se en kraftig reducering av tullar i medlemsländerna så kvarstår deras NTM, non-tariff measures. På pappret har Vietnams genomsnittstull gått från 13,1 procent 2003 till 6,3 2015, men samtidigt har NTMs tjugofaldigats under samma period.

En enkel förklaring till NTMs är exempelvis om en vara inte uppfyller detaljerna i varudeklarationen, säg ett kylskåp där tullen i Vietnam vill att det ska framgå vikt, mått och elförbrukning. Med andra ord krav som inte framgår i den ordinarie varudeklarationen globalt. Ett exempel som jag inte vet om just så är fallet med kylskåp specifikt, men det skulle kanske vara ett sånt fall.

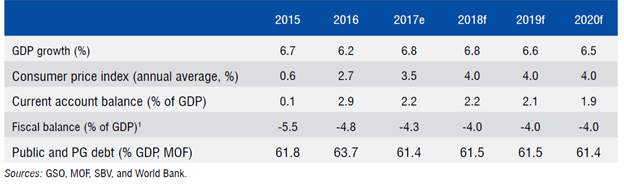

Utöver problematiken med byråkratiska problem i tullen så såg det mesta ganska linjärt ut när man tittar på ekonomin i stort. BNP-tillväxten förblir orörd på 6,8 procent i år, men kommande år väntas ekonomin inte växa lika starkt. En modest justering på 6,6 procent 2019 och 6,5 procent 2020. Regionen Sydostasien ligger fortfarande en bit under Vietnam på 6,3 i år och väntas fortsätta att växa långsammare än Vietnam framöver. Inflationen väntas ligga kvar på 4 procent årligen under perioden 2018-2020 och valutan väntas vara stabil.

Vår käre Sebastian Eckardt som vi tidigare skrivit om jobbar som utsänd ekonom i Vietnam för Världsbankens räkning. Han kommenterar rapporten med att poängtera läget för Vietnam att ta vara på tillfället som är nu. Ekonomin snurrar på, utländska investeringar finns det gott om och privatiseringen är i sin linda.

Han kan inte vara nog pricksäker med orden; “As an open economy, Vietnam needs to maintain a responsive monetary policy, exchange rate flexibility, and low fiscal deficits to enhance its resilience against potential shocks.”

Sebastians chef Ousmane Dione skickar ett meddelande direkt till den sittande regeringen; “Policy makers should take advantage of the still favorable growth dynamics to advance structural reforms to enhance private sector-driven investment and growth, along with improving efficiency in public sector investment.”

Så vad kan vi lära oss av rapporten? Förutom att prognoserna ger ett sken av att tillväxten mattas av om än marginellt så är det just bara en prognos. Att förutspå en marginell ekonomisk förändring i tillväxten när landet har en handel motsvarande 200 procent av BNP till utlandet är lika med att tro att exporten kommer vara densamma om ett till två år. Två positiva nyheter är att skatteintäkterna fortsätter att öka, 11,6% YoY, och intäkterna från oljeindustrin steg med 45 procent tack vare ett högre oljepris och andelen oljeintäkter ökade statskassan med 4 procent.

Hur går börsen?

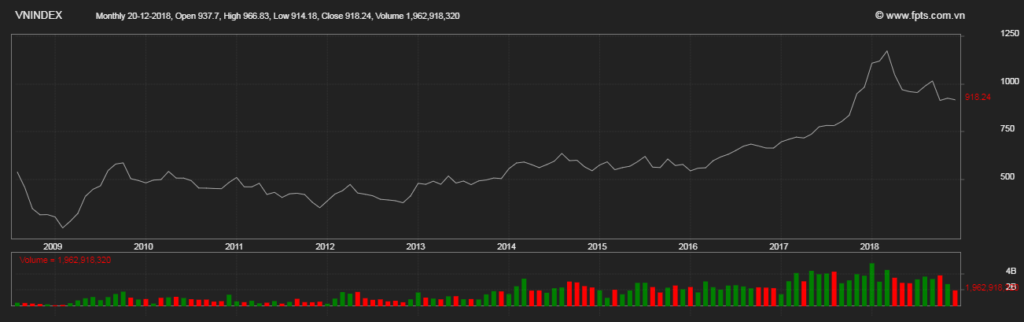

Andelen utländskt kapital på de vietnamesiska börserna utgör ungefär 20 procent av den totala likviditeten. Marknaden är väldigt beroende av kapitalet och de inhemska investerarna följer det utländska investerarkollektivet väldigt noggrant. I maj i år var likviditeten på börserna väldigt låg. Exempelvis så pass låg att den totala order matchningen på de vietnamesiska börserna gemensamt uppgick till $70,2 miljoner den 25:e maj. Dynam Capital management skrev i sitt månadsbrev i början av december och summerade november med att likviditeten har sjunkit från $300 miljoner per handelssession i oktober till $100 miljoner i november. Samtidigt poängterade dom att för 15 år sedan var det totala marknadsvärdet för de vietnamesiska börserna totalt $300 miljoner så mycket har hänt, lätt att bli fartblind.

Om vi nu tänker oss att marknaden viker ner sig likviditetsmässigt kring $40 miljoner dollar likt efter kraschen 2008 (-66 procent) och 2011 (-27 procent). Samtidigt som volymen reduceras till 20 procent som de senaste två fallen ovan. Tror ni this time is different? Jag skulle med all sannolikhet säga nej av den enkla anledningen till att:

Utländska investerarna har visserligen gått från 10 till 20 procent av transaktionerna, men långt ifrån mer riskvilliga. En väldigt stor andel är institutionella investerare förvaltningsfokus på att följa index och viktar ner när marknaden viker.

2008 var marknaden inte lika öppen som nu, men både likviditeten och volymen var lika stor innan kraschen som idag.

Med detta sagt så tycker jag man bör vara försiktig med tanken om att Vietnam är skyddat från yttre marknadsrisker. Vi kommer inte se en bubbla brista i Vietnam, men när omvärlden rör sig i en och samma riktning är Vietnam inte en hedge. Det handlar om tid.

Lämna ett svar