Under helgen meddelade statliga medier att landets 99-dagarsperiod utan ett nytt icke-importerat fall av covid-19 var nu brutet. De centrala provinserna Da Nang och Quang Ngai rapporterade 4 fall av covid-19 och genast återinfördes förhållningsregler rörande social distansering. Regeringen har den här gången valt att gå lite försiktigare fram jämfört mot den tidigare nedstängningen av landet i våras. De nya reglerna började gälla under söndagseftermiddagen och bland annat är kollektivtrafik fortfarande tillåtet.

Beskedet sänkte båda börserna under måndagen och VN-index stängde på -5,31% till 785.17 medan VN30 föll med -5,48% till 729.93. HNX föll med -5,93% till 102,85. Handelsvolymen låg på $305,55 miljoner dollar vilket är en bra bit över genomsnittet för föregående vecka som ligger på $187,16 miljoner dollar. En positivt nyhet är att utländska investerarna fortsatte för andra handelsdagen i rad som nettoköpare och måndagen slutade på +$12,71 miljoner dollar.

Regeringen har för övrigt inte adresserat det här som en tredje våg av Covid-19 i landet. För Vietnams fall när det kommer till pandemin så varade den första vågen mellan 23 januari till 13 februari, medan den andra vågen pågick från 6 till 15 april. Efter det hade Vietnam 99 dagar utan någon spridning inom landet utan enbart ett fåtal importerade fall som omedelbart togs om hand om vid passkontrollerna på flygplatserna och vid gränskontrollerna.

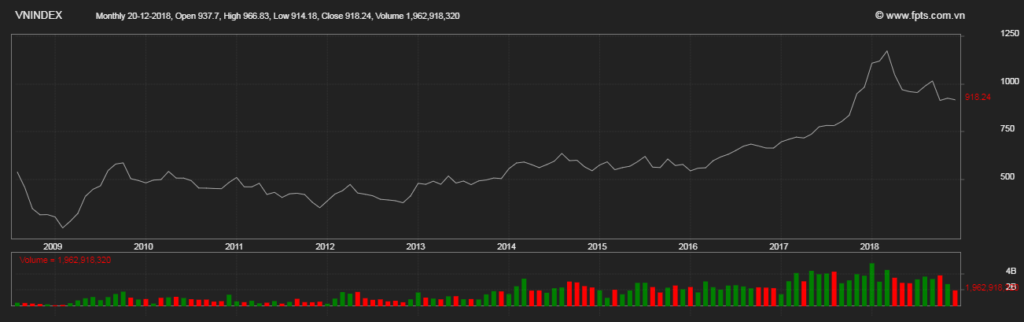

Ett år har gått sedan jag skrev det första inlägget på bloggen. Intresset för bloggen har ökat stadigt, men marknaden som bloggen handlar om har inte haft samma resa uppåt. Första inlägget skrevs den 11:e januari 2018 och VN-index stängde den dagen på 1047.

Idag drygt ett år senare står indexet på 901, hela 14 procent ner. Som jag tidigare skrev i årssummeringen har året varit svajigt på börsen. Frågan är nu vart vi är på väg? När vietnameserna går på ledighet inför deras nyårsfirande, Têt, väntas vi efterföljande veckor få se hur börsen sannolikt kommer att utvecklas under resterande del av året.

Precis lika viktigt som Black friday är för USA är Têt för Vietnam när det kommer till att mäta konfidensen i marknaden. Med drygt tre veckor kvar till Têt (5:e februari) kan vi bara jämföra hur diskussionerna lät för ett år sedan.

Under januari 2018 steg VN-indexet med 12,8 procent under januari, strax innan Têt i fjol (8:e februari) sjönk volymerna med 20 procent från veckan innan. Likviditeten låg då på $320 miljoner dollar per handelsession, idag ligger likviditeten betydligt lägre, drygt $140 miljoner.

I och med att analytikerna har bland annat skruvat ner tillväxtprognoserna inför 2019 så tror jag att årets första rapportsäsong inte kommer initiera ett börsfall. Förra året kallade man nedgången innan Têt för vinsthemtagningar och att regeringen hade infört ett lånetak för aktielån kring 60 procent. I år lyder retoriken att många väljer att omallokera portföljerna till large caps aktier från small/mid-caps på grund av dess lägre volatilitet. Många får sina bonusar så här års och det ska bli intressant hur många aktiedepåer som öppnas, tydlig indikator på var Têt-pengarna tar vägen.

Vietnamesiska investerare som jag har kommit i kontakt med säger att de börjar tveka på att vi kommer att få se VN-index stå kring 1150 närmaste året. Den som lever får se! Det som däremot står klart enligt mig är att vi kommer knappast se dom nivåerna före sommaren. Om vi nu ponerar att likviditeten sjunker med 20 procent som vi gjorde så här års i fjol så kommer likviditeten ligga i samma spann som den låg vid bottenkänningen i juli 2018.

Samtidigt är detta en tekniskt svag period i Vietnam och sannolikt fortsätter vinsthemtagningarna under ledigheten fram till två veckor efteråt. Just nu räcker det med att enbart titta på utvecklingen av likviditeten på börsen för att kunna mäta konfidensen hos investerarna. Kallt som en januarimorgon.

Nytt år, nya möjligheter är nog den mest förekommande klichén så här års och för många förvaltare av Vietnamfonder känns det mer angeläget att hoppas 2019 blir bättre än 2018. Jag tänkte ge mig friheten att summera resultatet för de populäraste Vietnamfonderna under 2018, inhemska som utländska. Utöver det så tänkte jag presentera fonderna lite kort.

Tabell resultat 2018

Utländska fonder

PYN Elite

-10,15%

JP Morgan VOF

-12%

FTSE Vietnam ETF (FTFVTT)

-11%

VNM ETF

-13%

Tundra Vietnam

-7%

Vof VinaCapital

-8,6%

LionGlobal Vietnam Fund

-5,45%

Dragon Capital Vietnam Enterprise Investments Ltd. VEIL

-11,3%

Vietnamesiska fonder

VFMVN30 ETF

-11,4%

SSIAM VNX50 ETF

-6%

TVGF

-3,7%

TVGF2

-6,5%

VFMVFB

+10,68%

BVFB

+10,1%

VTBF

+9%

TCBF

+8,2%

VVF

+7,1%

SSIBF

+6,6%

Utländska fonder

PYN Elite

Fondtyp: Open-end

Avgift: 1% fast + 5% performance vid +7%

Listad/Olistad: Finland, via överföring

Aktiv/passiv: Aktiv open-ended

JP Morgan Vietnam Opportunities Fund VOF

Fondtyp: Unit Trust

Avgift: 1,5% fast + 5% front load fee

Listad: Hong Kong

Aktiv/passiv: Aktiv

Tracker FTSE Vietnam ETF (XFVT)

Fondtyp: ETF

Avgift: 0,85%

Listad: London, Milano, Schweiz, Singapore, Hong Kong och Frankfurt

Med knappt några timmar kvar på året ska jag försöka mig på en summering av den vietnamesiska ekonomin under 2018. Vad gick bra och vad gick sämre? Dessutom behöver jag nämna några viktiga datum för 2019 och en kort summering av hur landets ekonomi väntas utvecklas under 2019, hur går börsen?

Jag tänkte dra en kort summering av Vietnams ekonomi 2018 och jämföra estimaten mot utfallen.

BNP – Vietnames nationalförsamling hade som mål för 2018 att nå en tillväxt på 6,7 procent. En revidering meddelades i mitten av året och vid årets början låg förväntningarna på 6,5 procent. Vietnams BNP-tillväxt uppgick 2018 till 7,08 procent, vilket är den starkaste tillväxtsiffran i Vietnam sedan 2007. Den största bidragande orsaken till ökningen var en tillverkningssektor som steg med 12,98 procent från föregående år. Fram till november i år såg estimaten ut att gå i par med utfallen, men ett starkt december räddade siffrorna. Tredje kvartalet landade på 6,82 procent och fjärde kvartalet slutade på 7,31 procent.

Statsskulden – Samtidigt som landet växer så reduceras skuldernas tillväxttakt. Som jag har tidigare skrivit så har landets regering satt ett skuldtak på 65 procent av BNP. I år landade statsskulden på 61,6 procent av BNP, en reducering med 1,5 procent year-on-year. HSBC skrev i november att de räknar med en ytterligare reducering under nästa år till 61,4 procent. En liten förändring, men en förändring i rätt riktning. Samtidigt räknade HSBC med ett budgetunderskott på 4 procent både 2018 och 2019. Vietnams budgetunderskott ligger på 3.7 procent i år.

När vi är inne på skuldsättningen i de statliga finanserna så måste man ju även gå in på kredittillväxten. Vietnam har som bekant, använt kredittillväxten som en ledande indikator för ekonomisk tillväxt. Även här kan man glädjas åt något hälsosammare siffror då kredittillväxten ökade med 14 procent, en stagnation från de senaste årens pendlande mellan 17-18 procent.

Handelsnettot steg till den högsta nivån i landets historia. $7,21 miljarder dollar uppgick handelsnettot till, exporten steg med 13,2 procent samtidigt som importen stod stilla. I dollar mätt uppgick exporten till $244,72 miljarder medan importen uppgick till $237,51 miljarder.

Nog om makroekonomin, hur utvecklades de vietnamesiska börserna? En kort tillbakablick följer

Första kvartalet 2018

Efter att ha lagt en uppgång på hela 48 procent under 2017 bakom sig fortsatte börserna i Vietnam att stiga. Under januari till och med mars såg det mycket väl ut som att rekordet på VN-index (Vietnams all-share index) på 1171 som sattes 2007 var inom räckhåll. Precis när första kvartalet avslutades, +19,33 procent, och det andra skulle påbörjas nådde VN-index 1204 den 9:e april, sen hände något.

Andra kvartalet 2018

Under andra kvartalet bytte Donald Trump fokus från hans ärkefiende Little Rocket Man till att ge sig på Kina. Var dag kom ett nytt hot och Xi Jinping svarade med ett annat hot. Detta fick många utländska investerare att dra öronen åt sig då rädslan fanns att detta skulle sprida sig till Vietnam. En första försmak av de farhågorna kom när Trump införde ståltullar mot en mängd länder. Samtidigt pekade han ut Vietnam som ett land som Kina utnyttjade för att få ut sina stålprodukter under annan flagg och på så vis komma undan strafftullar.

VN-index föll 17,67 procent på 3 månader samtidigt som en rad stora börsbolag genomförde IPOs. Exempelvis kom Vingroups dotterbolag VinHomes att sätta ett nytt intradagsrekord när aktier för $1,5 miljarder omsattes i samband med dess börsnotering.i början av maj.

Tredje kvartalet 2018

I mitten av juli nådde VN-index en tillfällig botten och tog sig sakta men stabilt upp 110 punkter under kvartalet. Från att ha bottnat på 890 kravlade VN-index upp till 1000, men något hade hänt. Under första delen av 2018 hade handeln på de vietnamesiska börserna svalnat. De dagliga transaktionerna låg tidigare kring $387- 430 miljoner dollar, efter att juli månad avslutades pendlade transaktionerna kring $100-200 miljoner dollar per handels session. Fallet från april hade resulterat i att utländska investerare hade tappat $29 miljarder dollar från toppen och Bloomberg skrev den 11:e juli ”Anyone investing in Vietnam’s stock market these days must have solid nerves.”.

Efter att investerarna fått ett svalare intresse för Vietnam under sommaren valde många privata utländska investerare att sälja av sina portföljer. Många utländska fonder fick det svårare att följa sina underliggande index i takt med att likviditeten sjönk och valde istället att bredda portföljerna.

Fjärde kvartalet 2018

Sista kvartalet kom att bli en kamp mellan regeringen ambition att minska statens portföljer i utbyte mot kapital och aktiemarknadens anseende utåt. Två märkliga händelser skedde på väldigt kort tid. I början av december valde styrelserna i Vinaconex och PV Oil att slänga ut sina utländska investerare. Dessa drag sker helt i motsats med ambitionen att sprida ägandet och locka till sig utländskt kapital. Någon direkt rimlig förklaring har inte offentliggjorts. Mitt i allt detta avslutade VN-index med att avbryta sin uppgångssvit med att sluta på -10 procent och stängde året på 892,54. Stängningen noterades med andra ord hela -25 procent lägre än toppen på 1204 från 9:e april.

VN-index 2018

Tittar man på storbolagsindexet VN30 där majoriteten av all handel sker fick många börsbolag uppleva nedgångar mellan -20 till -40 procent från årets början. Sektorerna som drabbades värst var bank, fastigheter, försäkring samt olja och gas. Den samlade marknadsvärdet för landets tre aktiemarknader HOSE; HNX och onoterade UPCoM uppgick till $173,25 miljarder dollar.

Hur kommer den vietnamesiska aktiemarknaden utvecklas under 2019?

I takt med att Vietnam, genom sin ekonomiska tillväxt, blir allt mer global så ökar även spridningseffekterna av externa hot. Precis som det är viktigt att skilja på bolaget och bolagets aktier gäller det även att skilja på makroekonomi och börs i ett alltmer globaliserat Vietnam. Tittar man på landets ekonomi förbättras landets statsskuld samtidigt som tillverkningsindustrin ångar på.

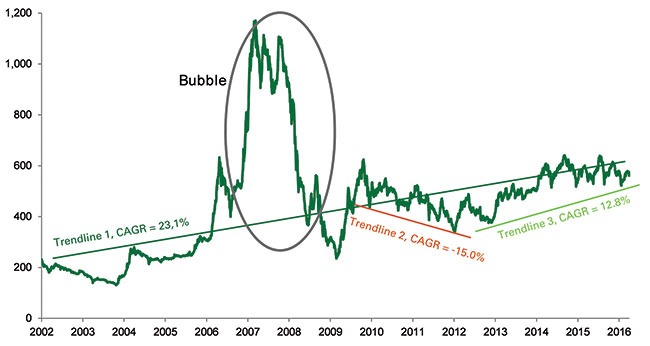

Det som däremot har fått börserna i Vietnam att falla handlar inte om Vietnam utan om handelskriget mellan USA och Kina främst. När jag började investera i Vietnam hösten 2015 så var det största skälet att investera i Vietnam att landet förväntades klassificeras som en tillväxtmarknad av MSCI. Idag 3 år senare kvarstår hoppet hos många och för varje år som går så ökar chansen. Inflödet av utländskt kapital som vill vara med på resan gjorde att Vietnam fick sin första miljardär 2017. Fler tidningar började omnämna Vietnam världen över som nästa superekonomi. Man kan se väldigt tydligt i kursgraferna att våren 2018 satte punkt för en 2 år och 3 månader lång börsuppgång i Vietnam som fick VN-index att gå från 545 i januari 2016 till 1204 i början av april i år.

VN-index 2002-2018 CAGR 23,1%

Så vad behövs för att börserna i Vietnam ska vända? I huvudsak måste handelskriget upphöra. Utöver det bör vi se en räntesänkning från FED samtidigt som Kina löser åtminstone tillfälligt sina problem med skuldsättningen och optimismen för landets ekonomi kommer tillbaka. Dessa faktorer är, enligt mig, högst osannolika att de uppnås kommande år och därför tror jag den vietnamesiska regeringen får det hett om öronen. Varför tror jag det? Jo, för att lyckas nå samtliga mål de har satt upp för 2020 krävs det utländska direktinvesteringar och reformer. Saknas kapital, saknas konfidens att reformerna genomförs och därmed minskar aktiviteten i de stående projekten som exempelvis utförsäljningen av statens portföljbolag. Minskar börsnoteringarna kommer volymerna sjunka och därmed likviditeten på sikt.

Däremot finns det en chans att både MSCI och FTSE Russell uppgraderar Vietnam från gränsmarknad till tillväxtmarknad nästa år. I fjol låg sannolikheten runt 25 procent att MSCI skulle ta in Vietnam. Min gissning är att MSCI kommer att lägga in Vietnam under bevakning för en uppgradering då de kvarstår några punkter som behöver åtgärdas innan sommaren 2019. Ni kan läsa om dessa punkter här.

Viktiga datum

MSCI-besked uppgradering/ bevakningslista 15:e maj 2019

Den 1:a december publicerade världsbanken sin halvårsvisa rapport om ländernas ekonomiska tillväxt och jag tänkte summera hur världsbanken summerar Vietnam. Dessutom en personlig börskommentar gällande det nya börsklimatet som syns även på de vietnamesiska börserna.

Världsbankens rapport Taking Stock publicerade en uppdatering i början av månaden och vill man läsa hela på 56 sidor så finns den här annars kommer ett utdrag.

Det viktigaste som jag fick ut av att läsa rapporten är problemet med samarbetsavtalet som Vietnam har skrivit under. Även om landet idag får se en kraftig reducering av tullar i medlemsländerna så kvarstår deras NTM, non-tariff measures. På pappret har Vietnams genomsnittstull gått från 13,1 procent 2003 till 6,3 2015, men samtidigt har NTMs tjugofaldigats under samma period.

En enkel förklaring till NTMs är exempelvis om en vara inte uppfyller detaljerna i varudeklarationen, säg ett kylskåp där tullen i Vietnam vill att det ska framgå vikt, mått och elförbrukning. Med andra ord krav som inte framgår i den ordinarie varudeklarationen globalt. Ett exempel som jag inte vet om just så är fallet med kylskåp specifikt, men det skulle kanske vara ett sånt fall.

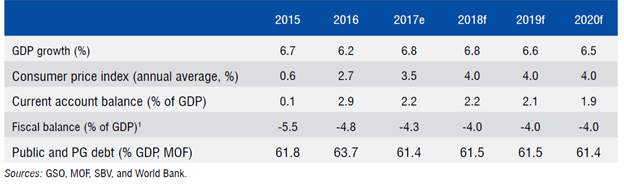

Utöver problematiken med byråkratiska problem i tullen så såg det mesta ganska linjärt ut när man tittar på ekonomin i stort. BNP-tillväxten förblir orörd på 6,8 procent i år, men kommande år väntas ekonomin inte växa lika starkt. En modest justering på 6,6 procent 2019 och 6,5 procent 2020. Regionen Sydostasien ligger fortfarande en bit under Vietnam på 6,3 i år och väntas fortsätta att växa långsammare än Vietnam framöver. Inflationen väntas ligga kvar på 4 procent årligen under perioden 2018-2020 och valutan väntas vara stabil.

Vår käre Sebastian Eckardt som vi tidigare skrivit om jobbar som utsänd ekonom i Vietnam för Världsbankens räkning. Han kommenterar rapporten med att poängtera läget för Vietnam att ta vara på tillfället som är nu. Ekonomin snurrar på, utländska investeringar finns det gott om och privatiseringen är i sin linda.

Han kan inte vara nog pricksäker med orden; “As an open economy, Vietnam needs to maintain a responsive monetary policy, exchange rate flexibility, and low fiscal deficits to enhance its resilience against potential shocks.”

Sebastians chef Ousmane Dione skickar ett meddelande direkt till den sittande regeringen; “Policy makers should take advantage of the still favorable growth dynamics to advance structural reforms to enhance private sector-driven investment and growth, along with improving efficiency in public sector investment.”

Utdrag från rapporten Taking Stock december 2018

Så vad kan vi lära oss av rapporten? Förutom att prognoserna ger ett sken av att tillväxten mattas av om än marginellt så är det just bara en prognos. Att förutspå en marginell ekonomisk förändring i tillväxten när landet har en handel motsvarande 200 procent av BNP till utlandet är lika med att tro att exporten kommer vara densamma om ett till två år. Två positiva nyheter är att skatteintäkterna fortsätter att öka, 11,6% YoY, och intäkterna från oljeindustrin steg med 45 procent tack vare ett högre oljepris och andelen oljeintäkter ökade statskassan med 4 procent.

Hur går börsen?

Andelen utländskt kapital på de vietnamesiska börserna utgör ungefär 20 procent av den totala likviditeten. Marknaden är väldigt beroende av kapitalet och de inhemska investerarna följer det utländska investerarkollektivet väldigt noggrant. I maj i år var likviditeten på börserna väldigt låg. Exempelvis så pass låg att den totala order matchningen på de vietnamesiska börserna gemensamt uppgick till $70,2 miljoner den 25:e maj. Dynam Capital management skrev i sitt månadsbrev i början av december och summerade november med att likviditeten har sjunkit från $300 miljoner per handelssession i oktober till $100 miljoner i november. Samtidigt poängterade dom att för 15 år sedan var det totala marknadsvärdet för de vietnamesiska börserna totalt $300 miljoner så mycket har hänt, lätt att bli fartblind.

VNINDEX 2008 Dec – 2018 Dec

Om vi nu tänker oss att marknaden viker ner sig likviditetsmässigt kring $40 miljoner dollar likt efter kraschen 2008 (-66 procent) och 2011 (-27 procent). Samtidigt som volymen reduceras till 20 procent som de senaste två fallen ovan. Tror ni this time is different? Jag skulle med all sannolikhet säga nej av den enkla anledningen till att:

Utländska investerarna har visserligen gått från 10 till 20 procent av transaktionerna, men långt ifrån mer riskvilliga. En väldigt stor andel är institutionella investerare förvaltningsfokus på att följa index och viktar ner när marknaden viker.

2008 var marknaden inte lika öppen som nu, men både likviditeten och volymen var lika stor innan kraschen som idag.

Med detta sagt så tycker jag man bör vara försiktig med tanken om att Vietnam är skyddat från yttre marknadsrisker. Vi kommer inte se en bubbla brista i Vietnam, men när omvärlden rör sig i en och samma riktning är Vietnam inte en hedge. Det handlar om tid.

I onsdags vaknade jag till det glädjande beskedet att Vietnams finansminister presenterade ett utkast på en ny värdepapperslag. I detta utkast föreslogs det att slopa den nuvarande 49-procentsregeln i en mängd sektorer. Det som kvarstår är 30-procentsregeln för banker och vissa sektorer som rör landets säkerhet. Kommer vi att se ett lyft likt det som skedde när landet slopade 30-procentsregeln och införde 49-procentsregeln 2015? Hur stort inflöde kom in som konsekvens av den reformen? Det ska vi grotta oss ner i.

I skrivande stund uppgår det totala börsvärdet för landets samtliga 1500 börsnoterade företag (inklusive UPCoM-bolagen) till $166 miljarder dollar, 77 procent av BNP. Av dessa miljarder uppgår $34 miljarder från utländska investerare, drygt 20 procent. I kontrast till den siffran ligger Stockholmsbörsen på ett totalt börsvärde om $1,52 biljoner dollar. Att däremot jämföra två länder med helt olika regelverk kring ägarskap är som att jämföra äpplen med päron. Jag har tidigare skrivit om FOL (Foreign Ownership Limit) i bloggen och dess historia i Vietnam för den som vill läsa bakgrunden.

Det är lätt att glömma bort att det var i juni 2015 som dekretet om 49 procent slopades och sedan dess har all-share indexet VN stigit med 50 procent från 600 till ~900 i skrivande stund. Hur ser det då ut med implementationen efter upphävandet av dekretet, hur många bolag har egentligen upphävt FOL?

Enligt data från september i år har endast 25 av 740 bolag noterade på HOSE och HNX, det vill säga rensat för onoterade bolag på UPCoM. 25 bolag, eller 3,4 procent av de börsnoterade bolagen har alltså slopat taket sedan 2015 och återfinns bland landets large caps. Ser ni vart jag vill komma? Om nu merparten av landets företag utan FOL återfinns på HNX30 och VN30-index varför är det bara 3,4 procent som har nappat?

En studie från 2011 visar att utländska investerare har valt att investera i vietnamesiska storbolag, med bra ägarspridning med hög book-to-market ratio och låg skuldsättning. En annan intressant siffra från studien är att andelen utländska ägare på de vietnamesiska börserna uppgick då till endast 10,16% 2007 och 2009 stod den siffran i 14,80%.

Med den här informationen i åtanke kan man lättare förstå varför få bolag har agerat på att slopa sitt tak. För att investerare ska vara intresserade av att investera vill de se uppdelade värdebolag med låga skulder och tydliga verksamheter. Konglomerat med grenar inom cementproduktion, turism och fastighetsförvaltning ignoreras av investerarkollektivet då det är alldeles för svårt att grotta sig ner i balansräkningarna och förstå siffrorna.

Det här problemet är något som inte går att lösa i en handvändning. Regeringen kan alltid lobba för uppdelningar av bolag, men det är sällan gratis att genomföra. Så länge bolagen växer så ser nog många företagsledare att skynda långsamt med dessa processer. En annan aspekt är givetvis rädslan att förlora all kontroll till ett fåtal utländska investerare. Endast 8 företag av de 25 bolag utan FOL har över 50 procent utländska ägare.

Om vi räknar med att lyftet på 50 procent mellan juni 2015 till idag, innebär den effekten av dekretet ett nettoinflöde på $55,5 miljarder (111 mdr*1,5=166 mdr total market cap q3 2018)? Jag kan personligen inte se det på något annat sätt. Rent teoretiskt, väldigt teoretiskt, borde den här nyheten vi såg i veckan med andra ord generera minst $55 miljarder kommande tre åren från januari 2020 då lagen ska implementeras. Detta resonemang ska tas med en nypa salt, men det grundas bara på höftningar från undertecknat.

Slutligen, om vi nu tänker oss att börserna i Vietnam får ett ryck 2020 och marknaden slukas av utländska investerare och pengarna flödar in som aldrig förr, vad händer då? Den största risken med alltför kraftiga inflöden och därmed stigande börsvärden är att det kan skapa oro för en skuldsättning som ingen kan rädda om betalningarna ställs in. Se lex Vietnam Shipbuilding Industry Group även kallad Vinashin. Det statligt ägda bolaget kunde inte förmå att betala sina skulder på $4,5 miljarder 2010 och motsvarade då 10% av landets BNP. Med det sagt så krävs det en utförsäljning av statens aktieportfölj där de upphör helt som delägare. Därmed upphör statens ansvar över bolagen och strategiska investera kan se till att bolagen gör sig av med olönsamma dotterbolag och blir även lättare att analysera.

VN-indexets återhämtning kommer med all sannolikhet att ställas inför problem under första halvåret på grund av viktjusteringar av börshandlade fonder (ETFer) under tredje kvartalet, men indexet kommer sannolikt att passera 1000 under andra halvåret i år. Under varje kvartal justerar ETFer, bestående av fyra utländska ETFer och två inhemska, sina portföljer.

Vu Minh Duc, chef för marknadsanalys hos Viet Capital Securities JSC, berättade på nättidningen tinnhanhchungkhoan.vn att det stigande momentumet på marknaden under juli och augusti, trots negativa nyheter om handelskriget mellan USA och Kina och utländska nettoförsäljningstryck, hade stärkt investerarnas förtroende för marknadens utsikter och därmed främjat börsernas omsättning.

VN-Index kansjunka med så mycket som 2-3 procent efter att ha nått 1 000, men kan mycket väl studsa sedan tillbaka under andra halvan av september och röra sig mot 1,030-nivån, tillade Duc.

VN-indexet på HCM-börsen stängde i fredags ner med 0,85 procent till 989,54. Ho Chi minh-börsens referensindex ökade med 0,25 procent under föregående vecka.

På Hanoibörsen steg HNX-index upp med 0,7 procent under fredagen till 112,79, men ökade med över 1 procent jämfört med föregående vecka.

Ett genomsnitt på mer än 225,2 miljoner aktier till ett värde av VND 4,9 biljoner ($212,3 miljoner US-dollar) handlades under varje handelssession förra veckan, en minskning med 0,8 procent i volym men utan värdeförändring jämfört med föregående vecka.

”På kort sikt bör vi inte vara alltför optimistiska när det gäller återvändningen av utländskt kapital som kommer från indirekta investeringskanaler som ETFer i samband med dollaruppgången och upptrappningen av handelskriget mellan USA och Kina”, sa Duc.

”Men med den ständigt växande vietnamesiska ekonomin i kombination med regeringens IPO-mani, ytterligare utvidgning av det utländska ägandet på börsen och regeringens beslutsamhet att uppgradera aktiemarknaden tror jag att det utländska kapitalet kommer att komma tillbaka till marknaden”, tillade Duc.

”Under de sista två veckorna i september börjar företagets resultat från börsnoterade företag under tredje kvartalet att släppas.

”Jag har stora förväntningar på tillväxt för aktier inom branscherna finans-, konsument-, industri- och fastighetsbranschen”, sa Duc.

Nguyen Ngoc Lan, chef för aktiemäklaravdelningen hos Agribank Securities Co, sa tidigare denna månad att marknaden skulle fortsätta att påverkas av många externa faktorer som handelskriget och stigande räntor i USA.

Den 6 september meddelar USAs president Donald Trump sitt beslut om en plan på att införa ytterligare tullar på $200 miljarder dollar på kinesiska varor. Denna information kommer att påverka den asiatiska marknaden, inklusive Vietnam.

”Under den första veckan i september är det osannolikt att marknaden kommer att se positiva rörelser. I allmänhet tror jag att börsen kan gå upp men med en låg likviditet under september”, tillade Lan.

Vietnamesiska aktier slutade lägre på tisdagen då investerare visade försiktighet om möjligheterna till en stark marknadskorrigering efter att den misslyckats med att slå 1000-punkten på index.

VN-indexet på Ho chi minh-börsen gick ner 1,37 procent för att stänga vid 975,94. Marknadsindexet ökade totalt 0,25 procent från förra veckan.

HNX-indexet på Hanoi-börsen föll 1,39 procent och sätngde på 111,23. Indexet ökade med 1 procent under föregående vecka.

VN-indexet har förlorat totalt 2,22 procent under de senaste två handelssessionerna från i fredags och HNX-indexet har sjunkit 2,08 procent under samma period.

Nästan VND 4,74 biljoner (US $ 210,6 miljoner) i värde av 231 miljoner aktier omsattes på de två börserna.

Nedgången berodde på stora investerares tilltagande försiktighet eftersom de oroade sig för en marknadskorrigering efter att VN-indexet misslyckades med att slå 1000 förra veckan, sa Saigòn-Hanoi Securities JSC (SHS) i sin dagliga rapport.

Handelslikviditeten sjönk från fredagens siffror och det visade att investerarkollektivet var tveksamma till att köpa aktier, sa SHS och det var svårt att definiera om VN-indexet bara steg lite eller det var på väg ner från 1000 punkter.

Investerarnas försiktighet spred sig bland alla aktier och tvingade 13 av de 20 sektorerna att falla, inklusive viktiga branscher som banker, fastighetsbolag, värdepappersföretag, detaljhandel och byggbolag.

Large cap, VN30 Index registrerade ett ännu värre fall och förlorade 1,87 procent till 951,14 i slutet av dagen.

Bland förlorarna i VN30 hittade man budgetflyget Vietjet Air (VJC), Vietinbank (CTG), Vincom Retail (VRE), Saigon Securities Inc (SSI) och MBBank (MBB).

Givet signalerna kan marknaden ”fortfarande mötas av en stark korrigering på nedsidan” och ”VN-indexet kommer sannolikt att hamna under supportzonen på 970 i nästa session”, skriver Bao Viet Securities JSC (BVSC) i ett pressmeddelande.

Om VN-indexet bryter sig igenom supportzonen på 970 kan marknaden uppleva en skarpare nedåtgående trend på medellång sikt, tillade BVSC.

Enligt Vietcombank Securities (VCBS) hade utländska investerare köpt mer än de sålde med en differens på $1,5 miljarder dollar i mitten av juni 2018. General Statistics Office (GSO) rapporterade att utländska portföljinvesteringar ökade kraftigt under de första sex månaderna 2018 med 82,4 procent till $4,1 miljarder dollar.

VCBS noterade även att, om man inte räknar med IPOs med stora börsvärden, såsom Vincom Retail (VRE), Novaland (NVL) och Vinhomes (VHM), skulle Vietnam vara som andra tillväxtmarknader som just nu bevittnar utflöden av utländskt kapital.

Bloomberg rapporterade att utländsk kapital på $19 miljarder dollar hade lämnat asiatiska tillväxtmarknader i år. Trösten för Vietnam är att nettoutflödet från Vietnam var betydligt mindre än andra regionala marknader såsom Indonesien, Malaysia och Filippinerna.

Vad kommer att hända härnäst?

När handelskriget mellan Kina och USA startade den 6 juli och USAs FED höjde räntan har tillväxtmarknaderna blivit mindre attraktiva, enligt Hoang Viet Phuong från SSI.

Phuong sa att utländska investerare endast utgör 15-18 procent av marknadens totala omsättning, deras handelsrörelser har en psykisk påverkan på lokala investerare.

Den vietnamesiska aktiemarknaden upplevde flera panikartade handelssessioner. Den 3 juli sjönk VN-Index med 41 punkter och raderade hoppet om att marknaden höll på att återhämta sig.

Efter en serie korrigeringar minskade P / E-talet för huvudindexet till 16, som i mitten av 2017.

Enligt Rong Viet Securities (VDSC) blir marknaden mer attraktiv jämfört med företagens vinst efter skatt (24 procent under första kvartalet). De tror även på en fortsatt nedåtgående trend för VN-Indexet under de närmaste månaderna och lovar bättre köpmöjligheter för investerare.

Analytiker påpekar att de nya omständigheterna börsen medför att ingen grupp av aktier kommer att vara framstående nog att leda marknaden. Utländska investerare kommer att fokusera på immateriella rättigheter, avtal där företag säljer aktier till strategiska partners och statliga avyttringar.

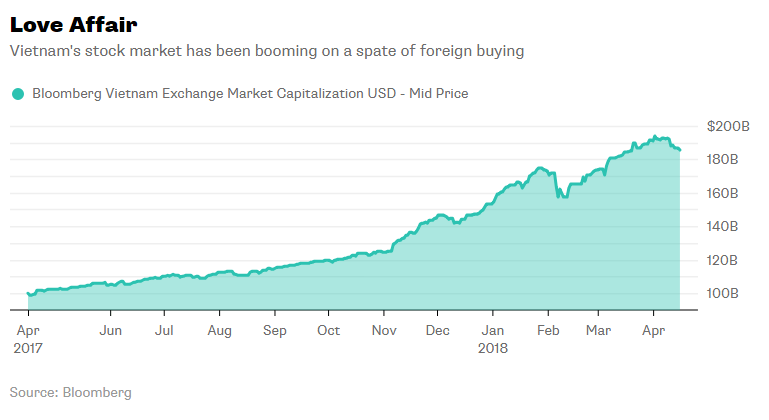

Enligt Dominic Scriven från Dragon Capital har Vietnams aktiemarknad ökat i värde från $70 miljarder dollar till $200 miljarder dollar.

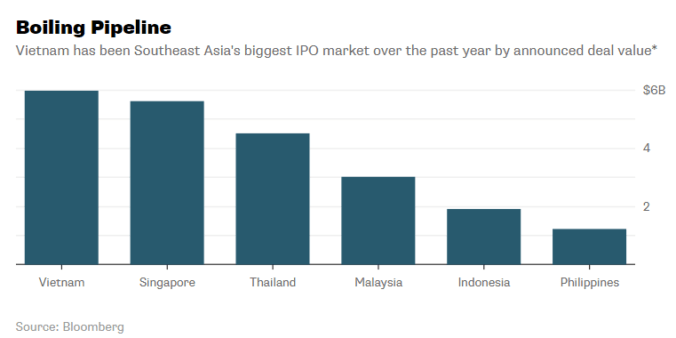

För investerare i Vietnam är diskretion alltmer att föredra. Du kommer dock inte se något tecken på försiktighet i den nuvarande IPO-manin.

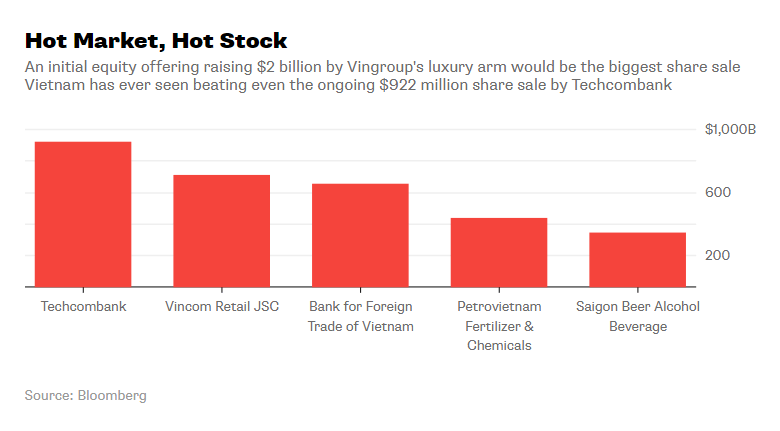

GIC Pte, Singapores statliga förmögenhetsfond, investerar cirka $850 miljoner dollar för en 7,1 procentandel i noteringen av Vingroup JSC, Vietnams största utvecklare av sin lyx-bostadsenhet, rapporterade Bloomberg News i tisdags. Vinhomes JSCs planerade IPO på $2 miljarder dollar skulle kunna bli landets största någonsin.

Vincom Retail JSC, Vingroup-köpcentrumsoperatören som reste $708 miljoner dollar i oktober förra året håller rekordet för landets största IPO. Det kommer snart bli tid för en VND 21 biljoner ($922 miljoner US-dolalr) aktieförsäljning i Techcombank, en Warburg Pincus-backad långivare fokuserad på att betjäna förmögna kunder. Återigen är GIC en hörnstensinvesterare.

Investerare visar sig vara mer försiktiga mot privatiseringserbjudande. Den kommunistiska regeringens önskan att använda den maniska kulturen kring börsnoteringarna i Vietnam som råder för att tjäna en hacka på statligt ägda företagsförsäljningar till aggressiva värderingar har blivit allt svårare att hitta tagare till.

Vietnam Cable Television Corp., landets näst största betal-tv-leverantör, var tvungen att avbryta sin börsintroduktion förra veckan efter att bara en investerare dök upp på auktionen. Statligt ägda vattenkraftverksföretaget Song Da Corp. handlar 28 procent under dess IPO-pris i december. Försäljningen av Power Generation Corp. 3 var en ännu större flopp: Landets näst största elgenerator har fallit med 35 procent sedan dess IPO.

Gör inget misstaget och undvik Vietnam, mycket går i rätt riktning. Ekonomin, som gick in i en svacka efter en bankkris 2012 och en kollaps i fastighetspriserna, är nu i god hälsa. BNP ökade med 7,4 procent under första kvartalet i år, mer än på ett decennium.

Tecken på hybris uppstår emellertid också. Ta Vingroup igen: Konglomeratet går nu in i bilindustirn. Precis som Malaysias Proton inte var redo 1983 för att göra inhemska bilar är det också möjligt att Vinfast är en tappad show-off i dess vilja i att tillverka sina egna sedaner, sporttbilar och så småningom elbilar.

Kanske är den största risken att Vietnam är dyr. 15- MSCI Vietnam Index ( 15 största bolagen i Vietnam) bör gynnas mest om landet släpper ut sin frontier-stänpel till att bli en tillväxtmarknad. Problemet är efter att ha stigit nästan 70 procent under det senaste året, handlas aktierna till cirka 30 gånger tolvmånaders rullande P/E.

Med USA: s president, Donald Trump, som signalerar att TPP kan vara tillbaka på bordet, kan Vietnam verkligen vara nästa asiatiska tillväxtmarknad. Men marknaden går före historien. Ett index som är dyrare än teknikaktierna på Shenzhenbörsen prissätts till perfektion. Om investerare har dålig timing kan de bli brända.