Tidigare i oktober samlades representanter från 13 investmentfonder. Gemensamt för dessa är att de är medlemmar i Asia Trade Forum. Bland representanterna återfanns bland annat HSBC Global Asset Hong Kong, Franklin Templeton Hong Kong och Dragon Capital med flera. Dagordningen berörde frågan om ett gammalt förslag att införa NVDR-aktie (non-voting depository receipts). Frågan har bemötts med skepsis från State Securities Commission (SSC) och detta ska jag förklara djupare.

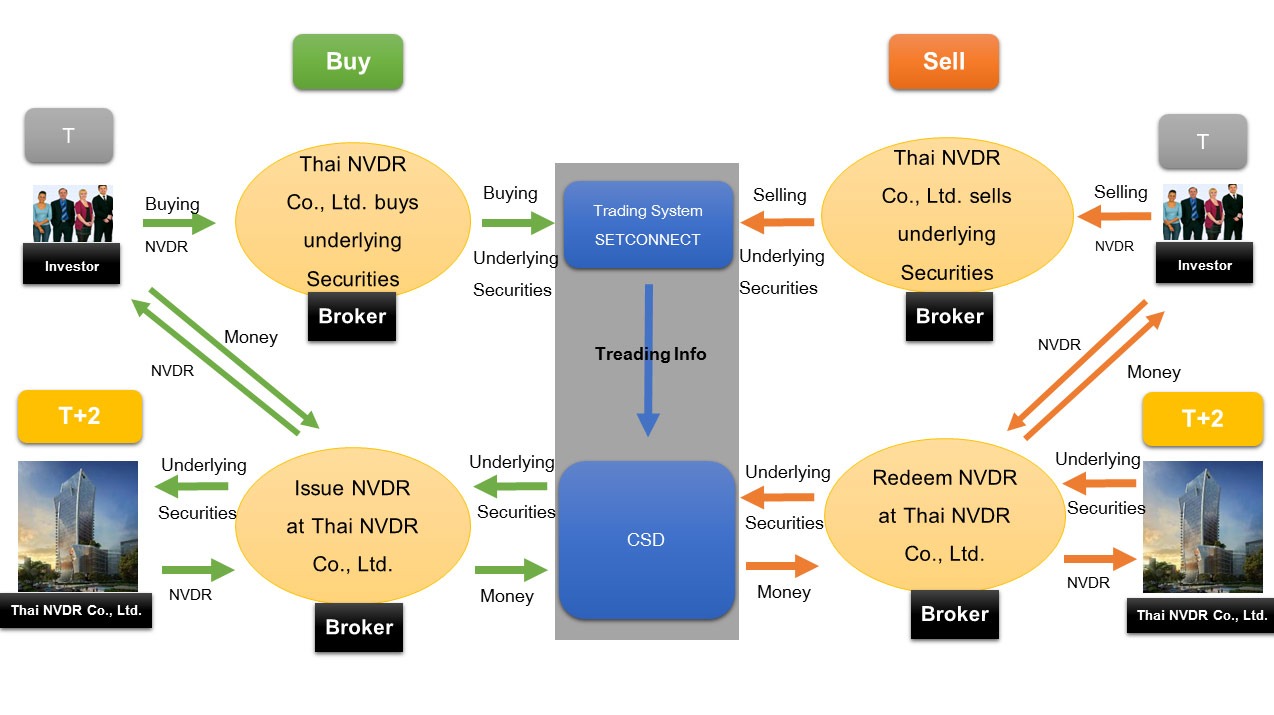

En liten kort beskrivning av NVDR följer. NVDR, non voting depository receipts är en typ av aktie som likt vanliga aktier erbjuder samma rättigheter som vanliga stamaktier med ett undantag, de är inte röstberättigade. NVDR-aktier förekommer på thailändskabörsen (SET). Utöver NVDR-aktier finns det snarlika typer av aktieslag såsom ADR och GDR där ADR står för American depositary receipt och GDR står för global depositary receipt. ADR är utländska aktier i USA som clearas och settlas genom de amerikanska börserna. ADR saknar rösträtt, men ger rätt till utdelning, handlas i dollar och allt annat. Förutom det kan dessa aktier vara sponsrade eller icke-sponsrade ADR.

Sponsrade ADR innebär att en amerikansk bank hjälper bolaget med att betala ut utdelningar, kontoföra aktier och att kommunicera med aktieägarna. Icke sponsrade aktier går direkt ut via ett aktiemäkleri utan den ovan nämnda servicen.

Beskrivning av VNDRs / The Stock Exchange of Thailand

Så vad är bakgrunden till detta förslag i Vietnam? Likt många utvecklingsländer såsom Thailand, Filippinerna och Vietnam så har regeringarna valt att inför ett tak över det utländska ägandet för att undvika att länderna säljer ut systemviktiga branscher helt och därmed tappar greppet över landets möjlighet att kunna konkurrera på lika villkor. Många fondbolag och investmentbolag uttrycker ett allt växande problem med att marknaden är begränsad för utländska aktörer att kunna sprida sina investeringar på börsen då många, men inte alla, börsnoterade bolag har ett tak på 50% utländskt ägande. Ett annat problem som uppstår i och med detta tak är att det stannar upp de vietnamesiska börsernas diversifiering. Jag skrev om det tidigare i maj i år om att fem bolag på Ho Chi Minh Stock Exchange står för drygt 40% vikt av jämförelseindex.

Skulle man införa NVDR skulle investerare kunna komma åt fler aktier och dessutom kunna koncentrera sig på en handfull aktier utan att tvingas bredda portföljen. Detta skulle dessutom bidra till utökad likviditet på börserna och fler statligt ägda bolag skulle kunna börsnoteras i en snabbare takt.

Vad är min åsikt? Personligen tycker jag att NVDR-aktier är en bra idé, men i bästa av alla världar hade jag velat se samtliga börsnoterade företag på VN30 notera amerikanska ADRs på NYSE, New York Stock Exchange. Skälet till detta är att ADRs når helt annat kapital, amerikanska dollar och på en börs i princip hela världen kan handla på via sina respektive mäklare. Om man inför VNDRs så kvarstår problemet att den vietnamesiska börsen är väldigt svår att komma åt och det enda sättet idag är att öppna en depå i Vietnam.

Ett väldigt bra exempel på detta drag är att i skrivande stund finns det över femtio thailändska ADRs på NYSE. Thai Beverage Public Company Ltd. ADR har en genomsnittlig dagsomsättning på $200 000 per handelsdag, bättre än de flesta aktier på både Stockholmsbörsen och Ho Chi Minh Stock Exchange.

Lämna ett svar