Vietnamesiska aktiemarknadens bevakningsmyndighet, SSC, har uppdagat två stora bedrägerier vilket har lett till oro på marknaden. Den första som redan uppdagades i januari handlade om den kände fastighetsmagnaten och ordförande för FLC Group, Trin Van Quyet. När jag började blogga om Vietnam var han i ropet i november 2017 gällande aktieförsäljningar i FLC Group motsvarande 57 miljoner aktier som inte rapporterats i tid. Den här gången gällde det samma sak igen och fler personer, bland annat familjemedlemmar, är arresterad den här gången genom att ha på ett eller annat sätt varit delaktiga i affären.

Bakgrund om målet

Tisdagen den 29:e mars i år arresterades den ökände fastighetsmagnaten Trin Van Quyet, ordförande i FLC Group och dotterbolaget Bamboo Airways. Trin arresterades för marknadsmanipulation och undanhållande av information, det senare är alltså ett brott av informationsgivning enligt marknadsmissbruksförordningen. Brotten begicks den 10:e januari i år när han sålde 74,8 miljoner aktier i bolaget FLC Group och skickade in noterna till SSC (State Securities Commission) på kvällen samma handelsdag, vilket är ett regelbrott då värdepappersaffärer ska meddelas 3 handelsdagar före genomförandet. 17:e januari bötfälls Trin av SSC på motsvarande $65800 dollar och bannlyst från handel på vietnamesiska börserna i 5 månader för att ha misslyckats med att ha rapporterat om affären 3 dagar före värdepappersaffären genomfördes. FLCs byggprojekt är för tillfället avbrutna och Trins finansiella tillgången är tillfälligt frusna i väntan på dom.

Precis när marknaden trodde att detta var en tillfällighet dök nästa fastighetsbolag upp i rampljuset. Tan Hoang Minhs ordförande och fem ledamöter ur styrelsen arresterades misstänkta för bedrägeri.

Enligt arresteringsordern ska dotterbolagen Viet Star, Soleil Investment and Hotel Services och Winter Palace utfärdat obligationer och moderbolaget ska ha investerat i dessa obligationer som ska ha varit tänkt att gå till samriskprojekt såsom ett fastighetsprojekt tillsammans med det fjärde dotterbolaget Hoang Hai Phu Quoc House Investment Development Corp.

Det här förfarandet är inte olagligt, men däremot betalade moderbolaget Tan Hoang Minh inte för sin andel i investeringen utan olagligt marknadsförde andelar av obligationer direkt till småsparare och hjälpte dom att komma runt regleringen. Flertalet internetmäklare markandsförde erbjudandet om att sparare med minst VND 100 miljoner i portföljvärde kunde köpa andelar. I Vietnam måste man ha VND 2 miljarder i portföljvärde eller en beskattningsbar inkomst på VND 1 miljard per år för att få investera i finansiella produkter såsom räntebevis och avancerade finansiella produkter i egenskap som professionell investerare. Flera internetmäklare BaoViet Securities har registrerat flertalet affärer där transaktionerna från obligationserbjudandet har gått till andra konton inom bolagen än vad som var adresserat och transaktioner har skickats kors och tvärs mellan moder- och dotterbolagen.

Tan Hoang Minh är ett fastighetsbolag som skapade rubriker när de i december 2021 köpte en tomt på 10 060 kvadratmeter, 3-12 Thu Thiem Peninsula i Ho CHi Minh City, för VND 2,45 miljarder ($108 000 dollar) per kvadratmeter. Kvadratmeterpriset är det i särklass högsta i sitt slag i Vietnam och uppgick till 8,3 gånger utropspris. Detta fick SSC att höja på ögonbrynen och bolaget hårdbevakades. En månad senare drog bolaget sig ur affären då de inte kom överens med säljaren om handpenningen.

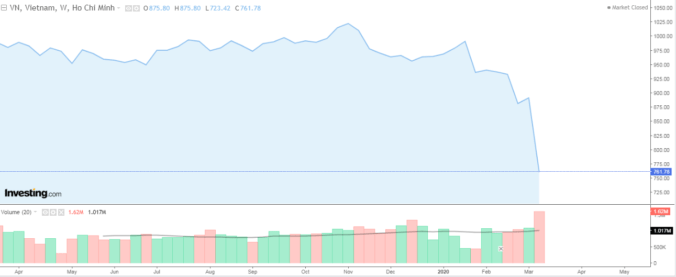

Vietnamesiska VN-index har sedan 4:e april gått från 1524 till 1310 i skrivande stund och värst drabbade är mid caps såsom lyxbilshandlaren HAXACO som har haft det tufft både under pandemin med försäljningen och nu även en hård sättning på index. Aktien har gått från VND 40 000/ aktie till VND 24 900/aktie. P/E-talen på huvudindexen föll till 3-årslägsta och margin callsen fortsätter att hagla in trots att vi är 3 veckor in i fallet. Likviditeten låg idag per dagens datum på $1,1 miljarder dollar vilket är 7% lägre än snittet för den senaste månaden. Utländska investerarna var nettoköpare idag om än i en väldigt modest nivå om $10,5 miljoner dollar, vilket ligger i linje med de senaste handelsdagarna.