Den vietnamesiska dongen har under de senaste tjugo åren varit väl omskriven då den har likt många andra valutor i tillväxtländer varit väldigt volatil. Dagens vietnamesiska valuta dong har funnits sedan 1978, men strukturen kring valutans värdering har förändrats flera gånger.

Innan januari 2016

Fram till 25 februari 1999 fick endast vissa medlemmar till valutamarknaden, genom Vietnams statsbank (SBV), tillgång till att handla på interbankmarknadens växelkurser inom utsatta prisintervall som ändrades av SBV dagligen mot dollarn. Endast statligt ägda banker, joint stock banker och vissa utländska bankfilialer kunde delta på valutamarknaden.

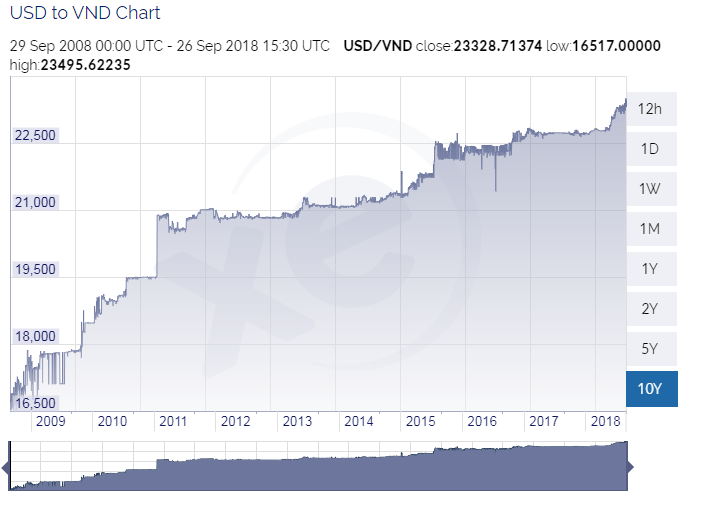

Efter den 25 februari 1999 började SBV att ställa priser utifrån den officiella dagliga genomsnittliga växelkursen på interbankmarknaden från föregående handelsdag. Baserat på denna växelkurs fastställde medlemmarna sin egna växelkurser inom ett prisintervall på +/- 0,1 procent. Som en följd av detta omklassificerades Vietnams växelkurssystem till en så kallad crawling peg mot den amerikanska dollarn. Tiden efter skiftet till en lite mer öppnare marknad följdes av en rad devalveringar. Bara mellan åren 2008 till 2011 devalverades dongen hela sex gånger och ibland uppåt 10 procent mot dollarn.

2015 gjorde SBV flera stora steg för att göra det möjligt för dongen att tappa i värde utan att falla handlöst mot dollarn. Fallet i den kinesiska yuanen 2015 hade fått flera asiatiska valutor att följa med ner mot den amerikanska dollarn och vietnamesiska staten följde efter med motiveringen att låta valutan sjunka i värde för att upprätthålla exporttillväxten. Under första halvåret sänktes SBVs växelkurs i dongen mot dollarn med 2 procent i två steg. I augusti samma år valde man att öka marknadens tillåtna prisintervall från +/- 0.25 procent som sattes 2002 till +/- 3 procent. Samtidigt införde man intradagspriser mellan valutaparen.

Efter januari 2016

Den 4 januari ändrade SBV officiellt till en ny växelkursreglering där kursen satte utifrån tre faktorer: utbud/ efterfrågan på Vietnamesiska dong, växelkurserna för en korg med åtta starka utländska valutor och eventuella förändringar som behöver göras för att balansera Vietnams makroekonomiska behov, vilket det sistnämnda kan kännas som en vag beskrivning. De åtta valutorna som ingår i korgen är amerikanska dollarn, euro, yuan, japanska Yen, singapore dollar, sydkoreanska won, thailändska baht och taiwan dollar.

Hur ser statens planer på att låta valutan handlas helt fritt på valutamarknaden?

Det har varit en diskussion som har cirkulerat senaste åren, men när tjänstemän från de diverse ekonomiska department har intervjuats har svaren varit enhälligt att de inte har några planer i dagsläget att släppa den fri. Argumenten har varit att landets finansmarknad är inte tillräckligt utvecklad. Med det menar dom att likviditeten är inte stabil på valutamarknaden och derivatmarknaden som är tänkt att vidareutvecklas för att kunna möjliggöra skydd för finansiella institut att tillämpa i svängiga valutarörelser. Idag finns det forward-terminer, BIDV är den största handlaren av swap-kontrakt och nyligen tillkom covered warrants på de två börserna.

I och med att den Vietnamesiska dongen regleras utifrån marknadsförutsättningarna genom små devalveringar så tror jag att personligen att valutan kommer att vara lätt peggad mot dollarn många år framöver tills landets tjänstesektor kör om tillverkningssektorn. Det finns liksom inget som skulle gynna landet idag med att låta valutan släppas fri då likviditeten kommer dras med i fallet när världsekonomin faller och utflödet av utländska kapital följer med tillbaka till hemländerna. Den dagen då landet inte är lika beroende av utländskt kapital som idag så kan det möjligen ske.

Lämna ett svar