Experter varnar företag att vara mer försiktiga med sina lån i amerikanska dollar på grund av en betydande ökning av utlåning i just dollar och uppgången i amerikanska dollarn mot vietnamesiska dongen.

Statistiken för affärsbanker visade att deras dollarutlåning ökade avsevärt under första kvartalet i år samtidigt som dollarinlåningen minskade.

BIDV minskade dollarinlåningen under första kvartalet i år med 6,05 procent jämfört med i början av året, medan dollarutlåningen steg med 4,01 procent till 4,24 miljarder US-dollar (VND 96,99 biljoner).

Samma trend ses hos ACB, som uppvisade en nedgång på 8,99 procent i inlåningen i dollar, men en utlåning på 8,99 procent till 419,74 miljoner dollar (VND 9,57 biljoner) under första kvartalet.

Under denna period var utlåningsökningen för utländsk valuta i vissa banker högre än 10 procent.

MB rapporterade en ökning med 11,9 procent i dollarlån till $1,05 miljarder dollar (VND 24,05 biljoner) medan LienVietPostBank uppgick till 17,08 procent till $258,77 miljoner dollar (VND 5,9 biljoner).

I sin ekonomiska och finansiella rapport under de första fyra månaderna i år noterade National Financial Supervisory Commission att landets kapitalmobilisering ökade med 3,5 procent jämfört med december förra året, varav dong inlåningen ökade med 3,7 procent och inlåningen i amerikanska dollar minskade med 3,1 procent.

Under denna period ökade kredittillväxten i dong med 4,1 procent mot slutet av förra året och den allt stigande räntan i lånefinansieringen uppgick till 6,3 procent. Dollarkrediterna svarade för 8,1 procent av landets totala utestående lån, högre än 7,9 procent i slutet av 2017.

För närvarande föredrar företagen att låna i utländsk valuta på grund av låga räntor. Utlåningsräntorna för kortfristiga amerikanska lån är nu ungefär mellan 2,5 till 4 procent medan kortsiktiga lån i dong är cirka 7 till 9 procent.

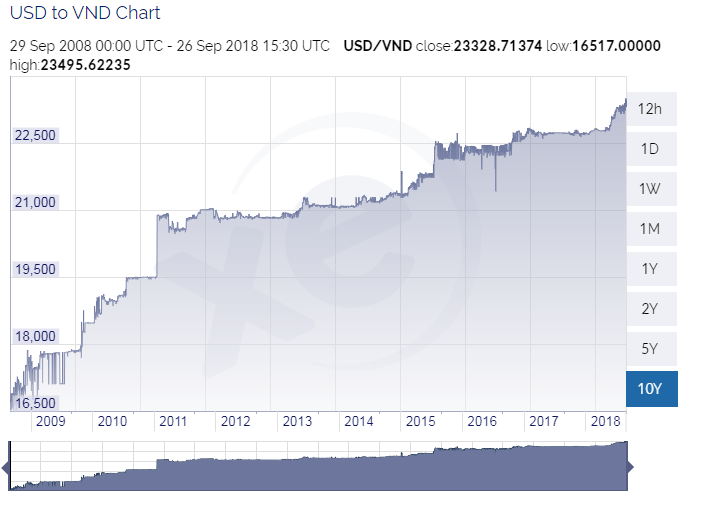

Dollar uppgången

Finansiella experter har dock varnat för att företagen är mer försiktiga mot lågkostnadslösningen att låna i dollar eftersom dollarns värde har uppstigit sig avsevärt mot dongen och det finns risker för ett fortsatt tryck på dollar / dong- växelkursen från och med nu tills slutet av året på grund av den globala volatiliteten på marknaden och den inhemska inflationen.

Efter att ha justerats uppåt sedan början av året ökade centralbankens dagliga referenskurs med 0,8 procent, från VND 22 415 per dollar den 31 december i fjol till VND 22 605 den 29 maj i år. Ökningstakten var emellertid mycket lägre än 2,6 procentenheter i US-dollarindexet på världsmarknaden.

Ngo Dang Khoa, chef för globala marknader i HSBC Vietnam, berättade för Lao Dong (The Labourer) att den globala marknadens tryck på dollarkursen var svår att undvika på grund av en nyligen initierad uppgång i amerikanska statsobligationer och US Feds räntehöjningsplaner.

Dessutom orsakade vissa oväntade inhemska faktorer, däribland stigande dollarkrav, handelsunderskott i maj och lågt inflöde av FDI under de första två veckorna i maj. Bara i maj steg dollarn med VND50 mot dongen, den högsta nivån hittills i år.

Fördelen med stabila makroekonomiska grunder och höga valutareserver kommer dock att hjälpa den vietnamesiska centralbanken att aktivt hantera växelkurspolitiken flexibelt och stabilt vid behov, sade Khoa.

För att undvika chocker när marknaden genomgår negativa förändringar och för att hjälpa företagen att göra affärer stabilt och effektivt föreslog Khoa att företagen aktivt bör använda inhemska marknadsprodukter för att förhindra valutakurs- och ränterisker.

Tidigare i år beslutade centralbanken att förlänga utlåningspolicyn för utländska valutor till vissa exportörer fram till slutet av året för att kontinuerligt hjälpa lokala exportörer att öka sin konkurrensförmåga och öka exporten eftersom deras företag och produktion fortsatte att möta svårigheter. Detta är också en del av regeringens incitamentpolitik som syftar till att stödja och utveckla lokala företag fram till 2020, vilket godkändes i dekret 35 / NQ-CP, utfärdat i maj 2016.

Källa: http://vietnamnews.vn/economy/449734/financial-experts-urge-caution-against-dollar-loans.html#U1GxcRA17Y58KFiz.99