Då var det dags igen för mig att summera Vietnams ekonomiska år. Likt summeringen i fjol så tänkte jag ta upp några nyheter från året som gått och lägga till lite egna personliga reflektioner kring dessa. Jag har kikat runt på nätet på olika bloggar och nyhetssidor för att få en så god insikt i vad som väntas ske 2020 och tänkte dela med mig av dessa.

2019

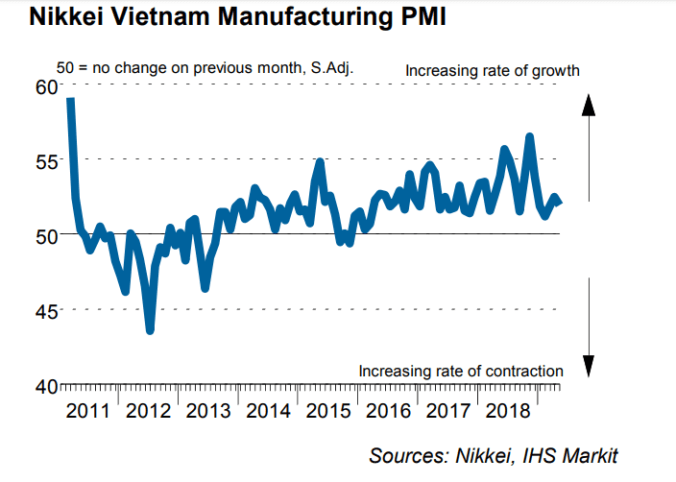

Året kom att bli året då Vietnam fick en påminnelse om att dess ekonomi inte längre är opåverkad av externa hot. Handelskriget mellan Kina och USA kom att påverka exporten, aktiemarknaden och konfidensen hos landets inköpschefer. På det nationella planet växte Vietnam på flera håll. BNP-tillväxten för 2019 uppgick till +7,02 procent i princip oförändrad tillväxt mot 2018 års tillväxt på 7,08 procent. Tillväxten väntas sjunka till 6,8 procent 2020 och utländska direktinvesteringar, FDI, väntas fortsätta att vara det som avgör utfallet. Idag utgör FDI 20 procent av BNP-tillväxten och beroende på om handelskriget avtar i och med kommande fas-1-avtal och kanske till och med fas-2-avtal så kan målet passeras. Inflationen fortsatte att sjunka under året från 2018 årstakt på 3,54 procent till 2,76 procent.

Samtidigt som inflationen sjönk ökade den privata skuldsättningen genom P2P-lån och snabblåneföretag. Just precis som statsskulden har börjat komma ner mot 45,6 procent av BNP från 2018 års nivå på 57,5 så ökar nu alltså den privata skuldsättningen istället. Jag tror personligen att utlåningen kommer att fortsatt vara i fokus under 2020 med mer regleringar inom privatutlåning och företagskrediter. Det är inte bara krediter för privatkonsumtionen som behöver ses över. Under sensommaren 2019 meddelade SBV att de inför särskilda kontroller mot instabila banker, ett sätt för SBV att visa omvärlden att myndigheterna tar skuldsättningen inom banksfären på allvar och vill samtidigt förebygga kriser likt bankkrisen 2014. Samtidigt har flertalet banker nu uppnått kraven för Basel II och i april i år höjde Standard & Poor Vietnams kreditbetyg för första gången på 9 år från BB- till BB.

Ett kreditvärderingsinstitut som har hamnat i bråk med regeringen är Moody’s som i december sänkte outlooken för både Vietnam och 18 vietnamesiska banker. Kritiken lät sig inte väntas och bara något dygn efteråt kommenterade Vietnams finansministeriet outlooken med att säga att skälet till den sänkta outlooken var omotiverad. Skälet till sänkningen ska ha varit att centralbanken hade missat en utbetalning i tid till en av sina långivare. Summerar man finansministeriets kommentar så misstaget inte kommer att upprepas då “the Government of Việt Nam always honours all debt obligations in a reliable and timely manner as per commitments pledged with development partners and international financial institutions.” – –

Till skillnad från 2018 så bjöd året inte på så många M&As. Det största eventet inom den kategorin stod Vingroup och Masan Group för när de i början av december beslöt sig för att slå samman VinMart supermarkets, VinMart+, e-handelssidan Adayroi, VinEco och Masan Consumer Corp. Masan Group kommer att genom sitt Masan Consumer Corp bilda Vietnams största dagligvarukedja med tillhörande matvarumärken. I och med samgående har nu Vingroup lämnat fighten mot Masan group för att bli en passiv delägare i det nya bolaget.

Väl inne på stora large caps så måste ju de nya indexen som introducerades i oktober vara en av de mest intressanta nyheterna från året som gått. Den 18.e november i år presenterade HoSE innehaven för de tre nya indexen VN Diamond, VNFIN LEAD och VNFIN SELECT. I skrivande stund har endast en ETF skapats med VN FIN LEAD som underliggande och bakom ETFen står SSI Asset Managment. Förhoppningsvis lär vi se en ETF med VN Diamond som underliggande under innevarande år. Jag väntar med spänning!

Vilka styrkor och problem lär vi behöva ha i åtanke under 2020? Om vi börjar med problemen så skulle jag rangordna dom i kronologisk ordning utifrån dess potentiella risk att påverka marknaden. På första plats har vi företagsobligationerna. I augusti i år skrev jag om att centralbanken SBV varnade för en skenande emittering av företagsobligationer i Vietnam. Sedan 2011 är det möjligt att handla företagsobligationer i Vietnam och på senare år har möjligheten att emittera företagsobligationer varit ett sätt för främst fastighetsbolag att komma runt regleringarna kring bankernas alltmer begränsade kredittillväxt. Förut fanns det bara två sätt att få in nytt kapital, antingen via nyemissioner eller traditionella banklån.

Att företagsobligationer växer i popularitet är i sig inget problem utan snarare en sund utveckling av finansmarknaden. Däremot har regleringarna sackat efter utvecklingen av obligationsmarknaden och i somras förbjöd SBV bankerna att emittera nya företagsobligationer åt företag som behöver omstrukturera sina skulder.

Mellan januari till november i fjol emitterades företagsobligationer till ett värde av VND 237 biljoner eller $10,1 miljarder dollar. En tillväxt på 5,8 procent mot helåret 2018. genomsnittslängden obligationerna hade en löptid på 3,71 år med en årlig snittkupong på 8,7 procent. Fastighetsbolagen som sektor hade separat en betydligt högre snittränta på 10,24 procent årligen. Bland investerarkollektivet bestod endast 7 procent av utländska investerare som köpare till företagsobligationerna.

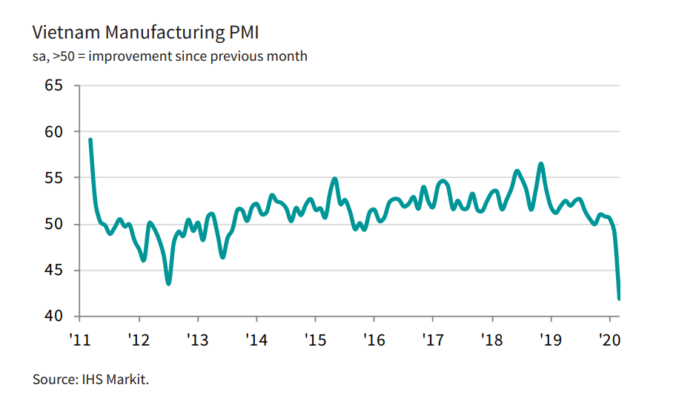

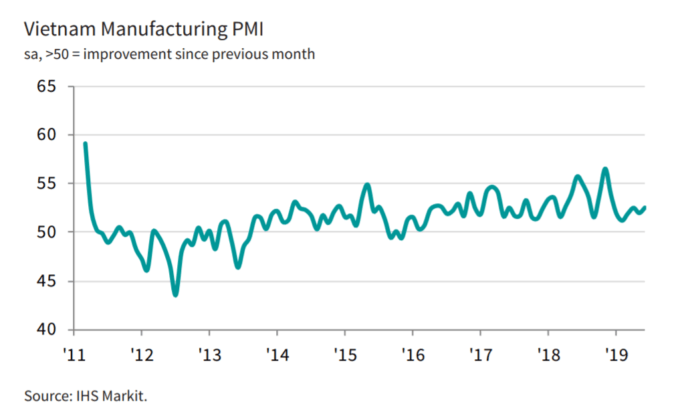

På andra plats har vi handelskriget.Som det verkar i skrivande stund så kommer det att skrivas ett fas-1 avtal i slutet av innevarande månad. Däremot har en konflikt mellan Iran och USA fått oljepriset att skjuta i höjden och kan påverka även skörare länder i Sydostasien. Skulle handelskriget nå ett fas 2 avtal och konfidensen i marknaden återhämtas till nivåerna vi såg 2018 så kan tillverkningsindustrin i Vietnam få en skjuts uppåt. Slutligen skulle jag säga en minskad riskaptit hos utländska investerare i kombination med lägre PMI-siffror kan förvärras. Visserligen har likviditeten på vietnamesiska börserna ökat från i våras. En stigande inflation på grund av afrikanska svinpesten som kan riskera att inflationen skenar iväg om den håller i sig samt PMI-siffror som faller neråt 48, kan sätta stopp för en fortsatt uppgång 2020. Inflationen skulle i sin tur påverka ränteläget som i sin tur påverkar kreditmarknaden.

VN-indexet stängde på +7,7 procent för 2019 och i snitt omsattes $177,5 miljoner dollar per handelssession under året. Vid två tillfällen, senaste gången 30:e oktober, nådde indexet 1000-strecket och såg ut att stiga mot tidigare nivåer från 2018. En liten påminnelse till nytillkomna läsare så nådde VN-indexet 1204,33 i 9:e april 2018 för att sedan sjunka till nivåerna kring 880 vid årsskiftet 2018/2019. Hanoibörsen HNX slutade i princip oförändrat efter att ha öppnat året på 102,51 och stängt den sista handelsdagen för 2019 på 102,67 efter att ha varit uppe som högst på 110,88 den 18:e mars. HNX all-time-high uppnåddes den 6.e april 2018 och var uppe som högst på 138,02 för att sedan falla 26 procent till dagens kurs.

De möjligheter som Vietnams ekonomi har att vänta sig under 2020 är många. En av de viktigaste händelserna rent politiskt är att Vietnam får ta över ordförandeklubban i ASEAN från och med årsskiftet. Detta är ett viktigt tillfälle att visa hur långt Vietnam har kommit ekonomiskt och vilka möjligheter det finns för de länder som väljer att investera i landets ekonomiska framfart. Sedan har vi klassikerna som har legat i luften sedan jag började intressera mig för Vietnam, FTSE-Russell och MSCI-omklassificering. Så vitt jag vet så har varken MSCI eller FTSE-Russell inte kommit ut med något datum för när de ska göra sin årliga review ännu. Vanligen ser vi dessa reviews i juni för MSCI och augusti för FTSE-Russell. Likt i fjol är förväntningarna låga så skulle Vietnam gå från att klassas som en frontiermarknad till att klassas som tillväxtmarknad så kan vi se ett riktigt intressant år för vietnamesiska aktiemarknaden.

Slutligen väntas mer utländska direktinvesteringar fortsätta flöda in i Vietnam. Exempelvis ska Sharp och medicinteknikföretaget Nipro ska bygga ut sina verksamheter i Bình Phuoc Provinsen samt Saigon Hi-Tech Park. Året 2020 är ett år då många dekret och ekonomiska mål ska införlivas och jag kan bara avslutningsvis skriva att 2020 är året då Vietnam kanske kommer att bli landet på allas läppar!

Gott nytt år / Chúc mừng năm mới!