Den årliga händelsen som alla Vietnam-investerare som jag lägger extra vikt på är MSCIs årliga genomgång av dessa marknadsindex. I år infaller den 25.e juni och med en stor skopa tur så kan Vietnam flyttas upp till MSCIs Emerging markets watchlist. Däremot ser chanserna väldigt små ut även i år. Jag ska berätta varför.

Vietnams regering har verkligen kämpat för att förbättra utsikterna för en omklassificering av landets marknadsstatus från gränsmarknad till tillväxtmarknad. De finns redan på FTSE Russells bevakningslista sedan augusti, men den är inte lika prestigefull som MSCI då fler fonder följer MSCI.

Vad är det som gör att Vietnam inte lyckas den här gången? Jag ska börja med att berätta om vad de har åstadkommit med sedan förra året.

Förbättringar

Fler bolag har börjat rapportera på engelska, om än långt ifrån alla börsbolag. Generellt så kan man säga att hälften av alla storbolag på vietnamesiska börserna har det som standard. Vid årsskiftet beslutade sig regering för att slå ihop den nordliga och den sydliga börsen.

Den nya börsen kommer att helt logiskt heta VSE, Vietnam Stock Exchange. Själva implementeringen kommer att utföras under hösten och väntas ge synergieffekter på likviditeten och regelverken kommer att bli enhetliga till skillnad från dagens börser. I och med den här sammanslagningen planeras ett centralt clearinghus, något som saknas helt idag. Den nuvarande lösningen är att “clearingen” sker genom godkännanden från landets värdepapperscentral VSD, Vietnam Securities Depository. Dessutom ska handelstiden utökas och sannolikt kommer lunchbreaket slopas mellan 13:00-14:00 att slopas, dessutom kommer taket och golvet för hur mycket en aktie kan stiga/falla att utökas från dagens 7 procent.

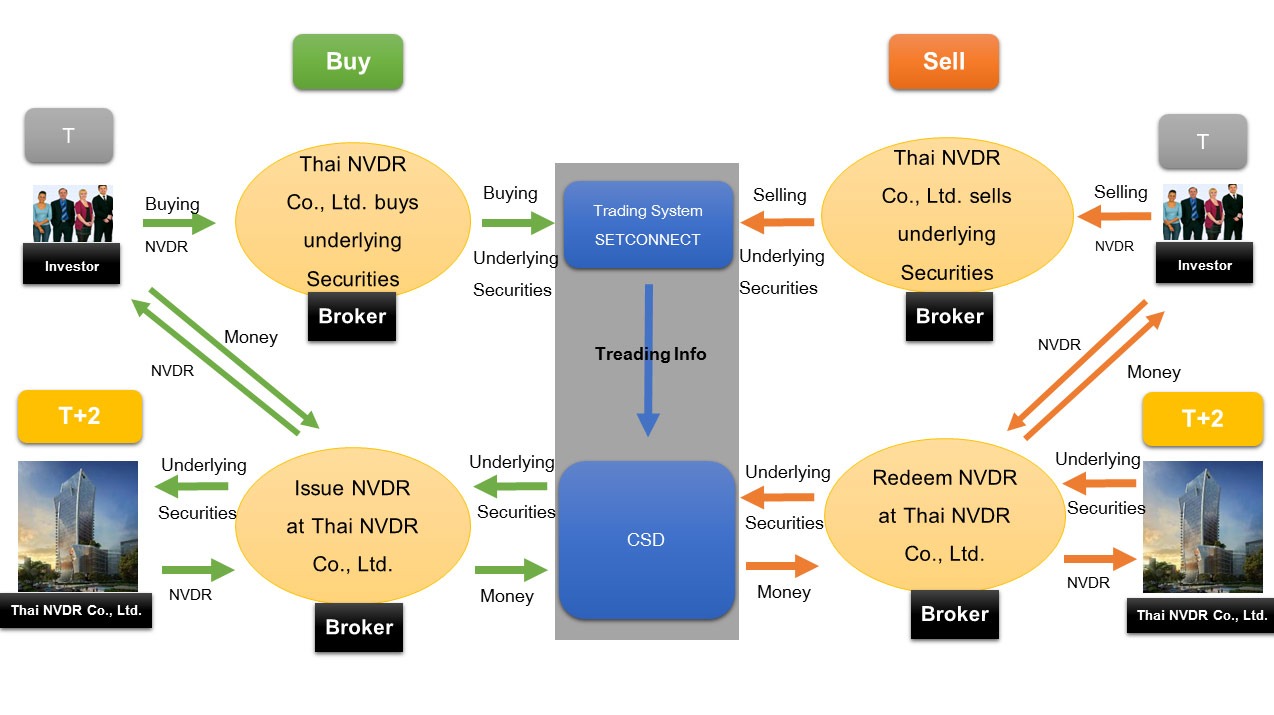

Fler finansiella produkter har tillkommit på marknaden, det senaste är covered warrants och fler futures. Under 2017 introducerade man den första futuren som var VN30 och under hösten 2018 så kunde man börja handla fler underliggande index. Planer på icke röstberättigade aktier så kallade NVDR kan vara lösningen till att komma runt problemet med FOL, foreign ownership limit, i vissa känsliga sektorer som bank, transport och säkerhet. Vissa banker har försökt påverka regeringen att slopas taket för utländskt ägande, men istället har detta kommit upp som ett alternativ. Belsutet kommer att tas under nationalförsamlingens sjunde session som avslutades den 14:e juni i år. Jag väntar med spänning på en summering från denna session.

Förbättringsåtgärder

Vad finns kvar att göra som inte nämnts ovan? Det som inte har diskuterats överhuvudtaget är valutan. Idag finns ingen offshoremarknad för Vietnamesiska Dongen och den sätts utifrån en korg av utländska valutor. Ett långt inlägg om detta finner ni här. Dessutom finns inte alla finansmarknadslagar direkt översatt från vietnamesiska till engelska. Jag skulle väl påstå att som investerare på aktiemarknaden jobbar mycket med att intala sig själv att det mesta fungerar. Sen vet vi nu att det finns inget som tyder på att den vietnamesiska regeringen skulle från dag till annan välja att utestänga sig från en allt öppnare aktiemarknad. Idag finns det aktieböcker och bortsett från ett centralt clearinghus så liknar aktiemarknaden ganska mycket den svenska då det nuvarande systemet byggdes av Nasdaq 2008.

En annan viktig punkt är att det finns en hel del förbättringsåtgärder när det kommer till att kunna öppna ett konto som utlänning. Jag har en guide idag på bloggen som visar hur du kan öppna ett konto från Sverige, men processen är helt ärligt onödigt krånglig då den ansökande måste godkännas av Vietnam Security Depository.

Slutligen så betonar MSCI en viktig sak. För större finansiella institutioner och större aktieägare är handel utanför börsen i börsnoterade aktier väldigt komplicerat då varje affär måste godkännas manuellt av landets finansinspektion State Securities Commission of Vietnam.

Som lite bonusläsning publicerade VinaCapital ett PM i mitten av maj gällande vad som behöver förändrats. Bilden av vilka åtgärder som behövs är entydig från alla håll. Däremot går de dessutom in på effekterna av både en inkludering i watchlist och vad som skulle hända om de inte blev inkluderade. En väldigt intressant observation. Läs mer här Vietnam-MSCI-May-13-2019-r2