Den 8:e december i fjol meddelade Masan Consumer och VinCommerce att bolagen går samman i ett gemensamt bolag där Masan skulle äga 83 procent och sköta driften. Under året har man kunnat läsa om Vinmart-butiker som stängs och nya öppnas, men har det resulterat i förbättrade siffror? 2019 fanns det 3021 Vinmart/Vinmart+-butiker i Vietnam och i september i år fanns det 2768, en reducering med 253 stycken matbutiker netto.

Jag skrev några veckor senare efter samgåendet att Masan Group meddelade att de hade för avsikt att stänga 300 matbutiker under året och därmed stänga de minst lönsamma, som i vissa fall har en så låg omsättning som “50 procent under optimala nivåer” enligt Masan Group. Samtidigt som det har skurits ner på butikssidan och nya butiker med bättre läge har öppnats så har faktiskt lönsamheten förbättrats.

VinCommerces EBITDA ökade från -6,7 procent under de första 9 månaderna förra året till -2,8 procent under samma period i år enligt ett pressutskick från Masan Group. Masan meddelade även att VinCommerce siktar på en försäljningstillväxt på 10 procent under tredje kvartalet i år och att nå break even under årets sista kvartal. Hittills i år har VinCommerce registrerat en förlust på $10,3 miljoner dollar samtidigt som försäljningen har ökat med 19,6 procent under de första 9 månaderna.

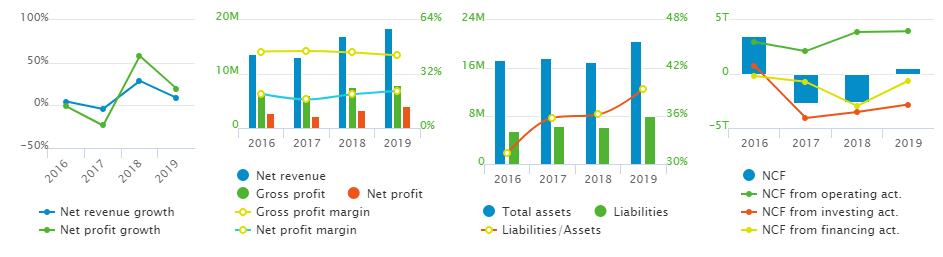

Masan Consumer Corps aktie handlas sedan februari i år på UPCoM, den onoterade listan, med ett brett handelsintervall. Aktien startade på VND 58689/aktie och föll kraftigt under sin första handelsvecka till VND 39542 per aktie som lägst. Under den värsta fasen av pandemin i mars handlades aktien kring VND 26600 /aktie och har sedan dess repat sig tillbaka till senast VND 88900/ aktie. I och med dagens kurs landar marknadsvärdet på $2,75 miljarder dollar och handlas kring P/E 15 vilket är helt klart godkänt. Sett till det bokförda värdet handlas det på technivåer hela Price-book x5. EV/EBITDA landar på 10 och EBIT-marginalen på imponerade 25 procent så summa summarum så kan jag tycka att sett till tillväxten top line som nämnts tidigare i inlägget mot nyckeltalen så känns värderingen väldigt attraktiv.

Bildkälla: vietstock

Hur ser framtiden ut för Masan Consumer? Personligen så har jag sneglat på bolaget under en lång tid och även övriga dotterbolag såsom Masan Meatlife , men i och med sammanslagningen med rivalen Vingroups Vinmart-butiker så känns det som att jag hellre står på sidlinjen och ser om lönsamheten dyker upp in the long run och inte bara under ett enda kvartal. Ett utmanande år där ledarskapet sätts på prov och där butiksnätet kanske behöver skäras ner betydligt när konsumenterna finner ett allt större behov att beställa hem mat till dörren.