En färsk rapport från research- och kreditvärderingsinstitutet Fitch prognostiserar att State Bank of Vietnam (SBV) kommer att behålla styrräntan på 6,25% året ut. Utöver det målar kreditvärderingsinstitutet upp en oroväckande bild av landets ekonomi med allt för lös penningpolitik och ett alltför ensidigt sätt att mäta tillväxten i landet, men även några ljusglimtar.

Fitch räknar med att SBV inte kommer att röra styrräntan på 6,25 under innevarande år, senast det skedde var för 15 månader sedan. Detta är i ett led av att stabilisera inflationen och tillväxten. Många experter menar att det är inte värt risken att öka tillväxten från nuvarande nivåer med risk för kraftig överhettning. Kommande år ses utmanande för Vietnam då valutarörelserna vid ett utdraget handelskrig kan sänka den inhemska marknaden på sikt. Om inte kreditmarknaden kyls av kan nästa kris bli värre och mer utdragen än fastighetskrisen i landet 2010-2012. Samtidigt förväntas centralbanken i samråd med regeringen att införa mer åtstramningar i ekonomin inom just främst kreditmarknaden.

De främsta hoten och åtgärderna rapporten nämner är följande:

Hot

- Användandet av kredittillväxt som primär måttstock och verktyg för att kontrollera landets ekonomi

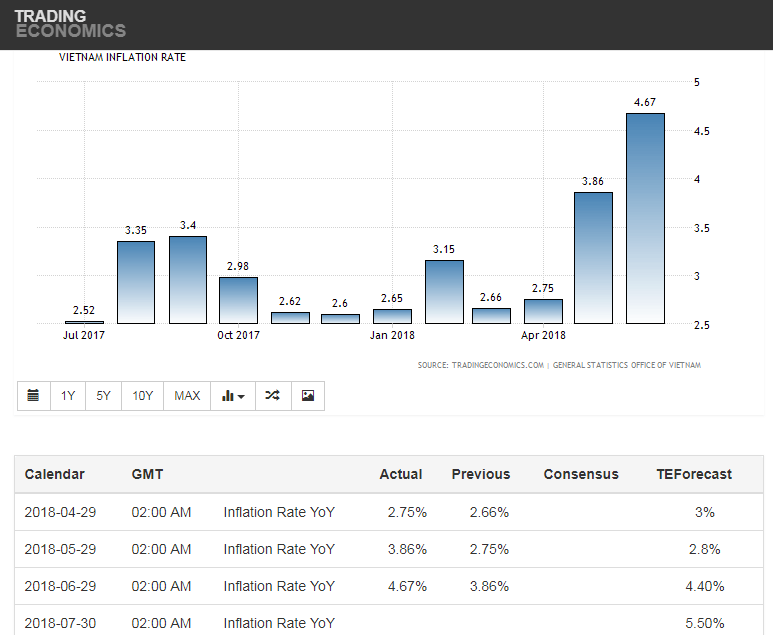

- Interbankräntan dvs. over-night räntan ligger på 3,14 procent det vill säga långt under styrräntan på 6,25 procent. Skälet bakom detta ska vara att centralbanken vill öka valutareserven vilket kan på sikt påverka inflationen och därmed landets NPLs.

- Senaste två åren har regeringen velat påskynda bankerna att uppfylla kraven för att nå Basel II som jag skrev om förra veckan, i takt med att landets banker har vuxit långsammare än kredittillväxten, 8-9 procent mot 15 procent, minskar chanserna för bankerna att uppfylla kraven då de inte håller jämn takt med utlåningen.

Åtgärder

- SBV har visat att de ser problemen med en växande kredittillväxt och har gradvis infört åtstramande åtgärder för att kyla av ekonomin. Delvis genom att tillåta en allt flexiblare valutamarknad, se inlägget om valutapeggen och därmed minskar risken för okontrollerad tillväxt i inflationen.

- SBV har dessutom inför krav mot bankerna om stramare kreditgivning mot vissa branscher och sk dollarlån som har skrivits i den här bloggen. Det har medfört en avtagande kredittillväxt från 10,2 procent YoY till 8,2 procent. SBV har dessutom sänkt sitt kredittillväxtmål från 18 till 17 procent för året.