I ett led att hantera vietnamesernas skuldsättning väljer nu landets regering att i tre steg. Genom att reducera den tillåtna ration av blancolån i den totala lånestocken hos finansbolag väntas framtida kredittillväxt växa måttligt kommande år. Från och med årsskiftet kommer låneföretag endast kunna betala ut lån till konsumenter utan historik av hög skuldsättning (bad debts).

Från och med 2021 kommer konsumentlån hos låneföretag få uppgå till endast 70 procent av totala lånestocken. Efterföljande år kommer ration reduceras till 60 procent 2022, 50 procent 2023 och 30 procent 2024.

Beslutet att strypa kredittillväxten och framförallt reglera en oreglerad marknad som just konsumentlånen i Vietnam har, som ni vet ni som följer bloggen, varit på tapeten sedan länge. Faktum är att krafttagen för en hårdare regler har gett effekt.

Även om det finns idag 16 godkända låneföretag i Vietnam så har tillväxten avtagit. Låneföretagens omsättningstillväxt har gått från 87,4 procent 2015 till 15,3 procent 2018. Samtidigt uppgick blancolånen till 19,7 procent av de totala utestående lånen i fjol, en ökning med ynka 3 procent från året dessförinnan. Den största spelaren inom privatlån är FE Credit som har en marknadsandel på 47,3 procent följt av Home Credits 16,9 procent.

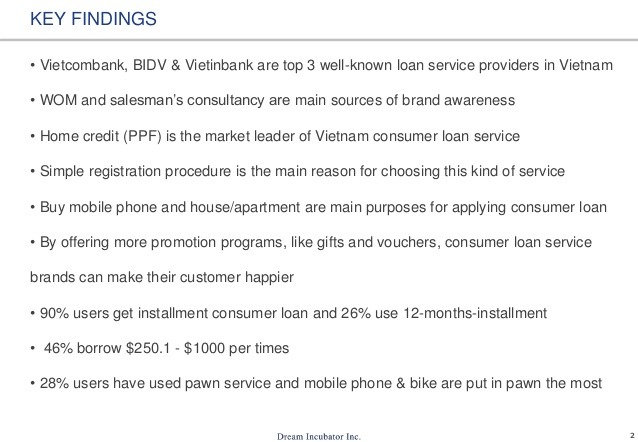

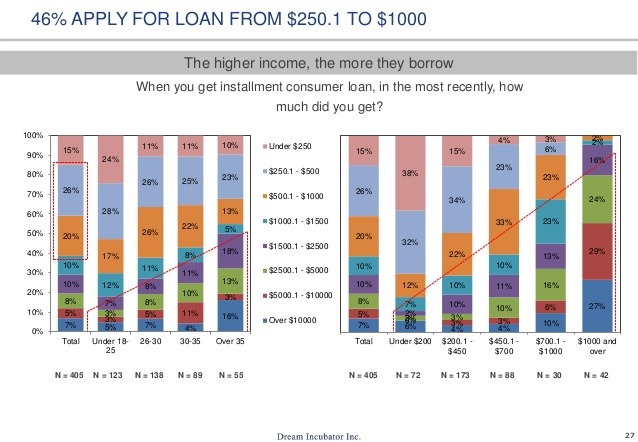

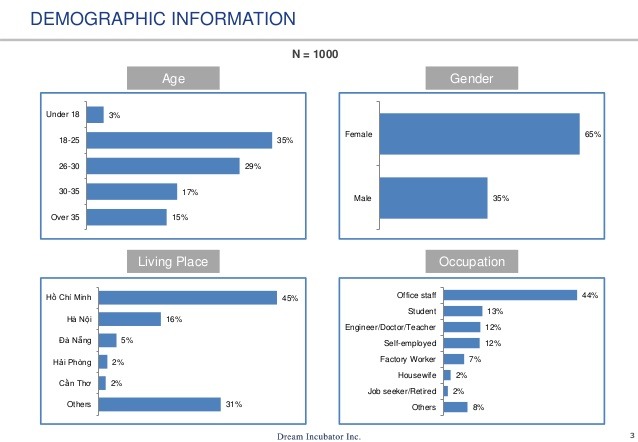

Nedan följer lite statistik från Dream Incubator Inc. 2016 gällande konsumentlånen i Vietnam.

Att det enskilt största problemet i Vietnam är skuldsättningen bland landets befolkning och dess stat är inget nytt. Landets State Audit Office of Vietnam, även kallad SAV. har som uppgift i år att gå igenom landets statligt ägda banker och dess samlade lånestock av dåliga lån (Non-performing loans). Till detta ska brister och problem kring kreditgivningen granskas och lösas för att på sikt skapa rekommendationer till landets banker.

Mellan juni 2016 till augusti 2017 uppgick den totala lånestocken av dåliga lån till $45 miljarder dollar, enligt centralbanken SBV. För att ge denna siffra en viss betydelse bör man sätta det i kontrast till landets BNP för 2017 som landade på $220,37 miljarder dollar, alltså drygt 20 procent av BNP. Granskningen gjordes i ett led av en ny resolution som skapades med syfte av att fram till 2022 minska och förbättra kontrollen av dåliga lån och kreditgivningen i stort. Storbankerna Agribank, BIDV, Vietinbank, ACB, Techcombank och Sacombank hade, under perioden nämnd ovan, tillsammans 52,78 procent av den totala lånestocken av dåliga lån. Detta motsvarar motsvarande $24,17 miljarder.

En sätt att bekämpa osund kredittillväxt som regeringen nyligen satte igång var att införa ett tak på hur mycket varje enskild banks lånestock får växa. Fördelningen av lånevolymen fördelas mellan bankerna, ju bättre kreditbetyg en bank har och hälsosammare lånestock, desto större andel av årets lånevolym får banken låna ut till sina kunder. I år får banker som har uppnått kriterierna för Basel-II får låna ut upp till 15 procent i kredittillväxt, medan banker utan får låna upp till 12 procent. Förra året var fördelningen 16 respektive 14 procent.

På senare tid har kredittillväxten sjunkit och mycket tyder på att det väntas fortsätta i samma trend framöver. Skälet är inte bara hårdare regleringar utan även en del av ett skifte där relationen mellan samhälle och bank skiftar. När landets aktiemarknad var alldeles för underutvecklad för att kunna fungera som ett verktyg för staten att konvertera tillgångar till kapital, fungerade bankerna som en mellanhand för staten att kunna låna pengar på längre sikt för landets ekonomi. Idag är den tiden av utlåning i stort sett borta och kortsiktiga konsumtionslån och mellanlånga bostadslån majoriteten.

I takt med att regleringarna stramar åt kredittillväxten så måste kostnadskostymen hos bankerna slimmas. Tack vare att 60 procent av landets 97 miljoner invånare är under 35 så har digitaliseringen av landets banker kunnat implementeras snabbare än i de flesta länder. Detta har medfört att personalkostnader har kunnat sparas in och allt fler vietnameser öppnar sparkonton vid digitala sparplattformar som bankerna har rullat ut. Digitala sparkonton med låga sparräntor växte med 28 procent i fjol och har kunna hjälpa bankerna att minska driftkostnaderna samtidigt som de har kunnat öka sina räntenetton.

I fjol växte bostadslånen i Vietnam med 8,56 procent, en betydligt lägre siffra än 2016 när lånen växte med 12,86 procent. Samtidigt har landets centralbank, SBV, uppmanat bankerna att förbättra kontrollen på bostadslånen för att säkerställa att det inte uppstår kraftiga prisuppgångar i vissa regioner av Vietnam såsom Da Nang, vilket kan orsaka fastighetsbubblor. Dessutom bör kontrollen över om lånen används till vad de är avsedda för förbättras tillägger SBV. Landets centralbank understryker att bankerna bör fokusera på krediter till SMEs före andra kategorier då landets småföretag behöver växa i storlek.

En färsk rapport från research- och kreditvärderingsinstitutet Fitch prognostiserar att State Bank of Vietnam (SBV) kommer att behålla styrräntan på 6,25% året ut. Utöver det målar kreditvärderingsinstitutet upp en oroväckande bild av landets ekonomi med allt för lös penningpolitik och ett alltför ensidigt sätt att mäta tillväxten i landet, men även några ljusglimtar.

Fitch räknar med att SBV inte kommer att röra styrräntan på 6,25 under innevarande år, senast det skedde var för 15 månader sedan. Detta är i ett led av att stabilisera inflationen och tillväxten. Många experter menar att det är inte värt risken att öka tillväxten från nuvarande nivåer med risk för kraftig överhettning. Kommande år ses utmanande för Vietnam då valutarörelserna vid ett utdraget handelskrig kan sänka den inhemska marknaden på sikt. Om inte kreditmarknaden kyls av kan nästa kris bli värre och mer utdragen än fastighetskrisen i landet 2010-2012. Samtidigt förväntas centralbanken i samråd med regeringen att införa mer åtstramningar i ekonomin inom just främst kreditmarknaden.

De främsta hoten och åtgärderna rapporten nämner är följande:

Hot

Användandet av kredittillväxt som primär måttstock och verktyg för att kontrollera landets ekonomi

Interbankräntan dvs. over-night räntan ligger på 3,14 procent det vill säga långt under styrräntan på 6,25 procent. Skälet bakom detta ska vara att centralbanken vill öka valutareserven vilket kan på sikt påverka inflationen och därmed landets NPLs.

Senaste två åren har regeringen velat påskynda bankerna att uppfylla kraven för att nå Basel II som jag skrev om förra veckan, i takt med att landets banker har vuxit långsammare än kredittillväxten, 8-9 procent mot 15 procent, minskar chanserna för bankerna att uppfylla kraven då de inte håller jämn takt med utlåningen.

Åtgärder

SBV har visat att de ser problemen med en växande kredittillväxt och har gradvis infört åtstramande åtgärder för att kyla av ekonomin. Delvis genom att tillåta en allt flexiblare valutamarknad, se inlägget om valutapeggen och därmed minskar risken för okontrollerad tillväxt i inflationen.

SBV har dessutom inför krav mot bankerna om stramare kreditgivning mot vissa branscher och sk dollarlån som har skrivits i den här bloggen. Det har medfört en avtagande kredittillväxt från 10,2 procent YoY till 8,2 procent. SBV har dessutom sänkt sitt kredittillväxtmål från 18 till 17 procent för året.