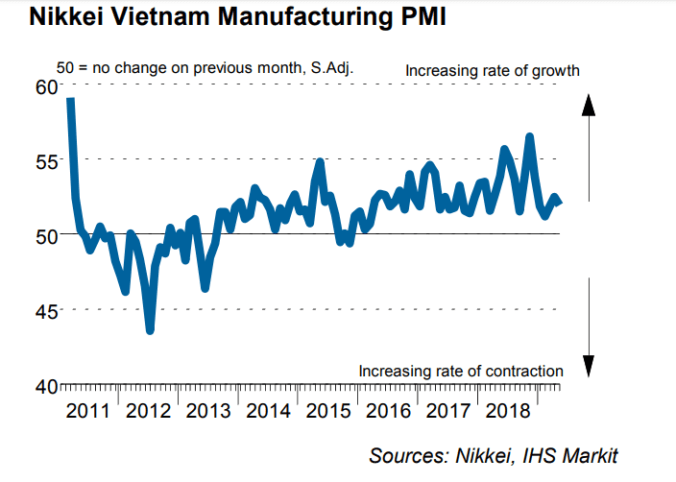

Den 4:e maj publicerade IHS Markit PMI-siffran för vietnamesiska tillverkningsindustrin i april. Inköpscheferna indikerade pessimism för produktionen kommande året. Detta är första gången historiskt som de vietnamesiska PMI-mätningarna indikerar detta! 40 procent av de svarande signalerade negativa utsikter under april och rädslan för att covid-19 kommer att pågå under en längre tid var starka.

Inom områdena output, nya ordrar, anställningar och inköp syntes rekordfall på grund av företagsnedläggningar och annullerade ordrar. Minskningen i orderingången ledde till en kraftig reduktion bland de intervjuade företagens backlogs. Färre ordrar, mindre arbete och därmed uppsägningar. Reduktionen av antalet anställningar var den kraftigaste som uppmätts sedan mätningarna började och slog därmed föregående månads ras.

Under första kvartalet i år ökade antalet arbetslösa till den högsta siffran på 5 år. 1,1 miljoner vietnameser i arbetsför ålder, 15-74 år, registrerades som öppet arbetslösa. Antalet personer i arbetsför ålder uppgick 2018 till 72,59 miljoner i Vietnam. Enligt GSO, Vietnams motsvarighet till SCB, uppskattar man att 3,14 miljoner anställda påverkas direkt av coronaviruset i Vietnam och riskerar att sägas upp i närtid.