Sedan coronaviruset började dyka upp i media har oron likt en rullande snöboll övergått till ren panik på världens börser. Även om Vietnam har officiellt väldigt få fall av coronaviruset så har utländska investerare tagit hem vinsterna och lämnat vietnamesiska börserna för ett tag framöver. Utflödet började på riktigt redan i februari efter att smittan i Kina börjat leta sig utanför landets gränser.

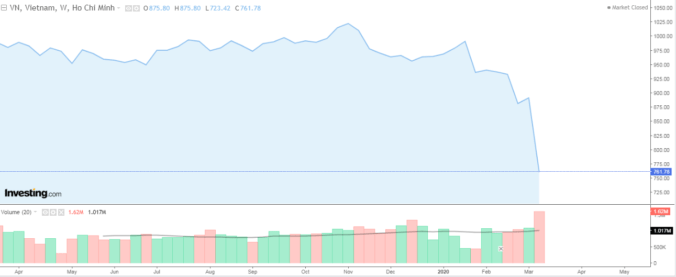

Bildkälla: Vietstock.vn

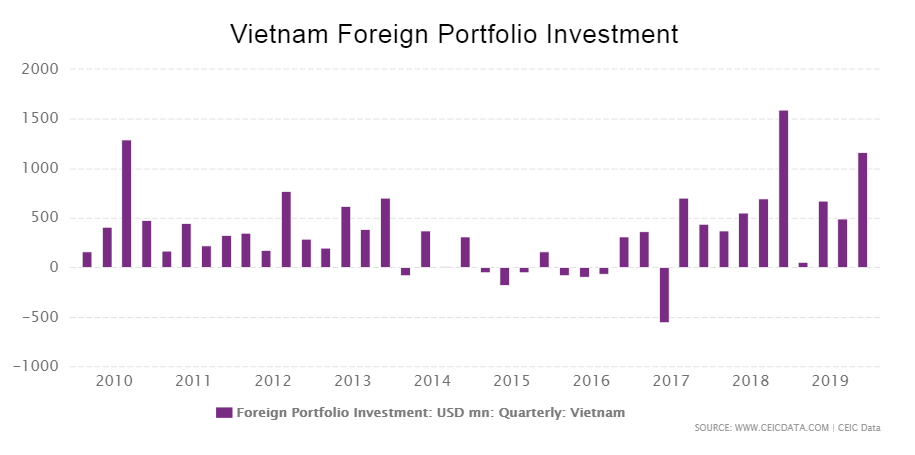

Under februari nettosålde utländska investerare aktier för motsvarande -$100 miljoner dollar och i skrivande stund har utflödet pågått under 23 handelssessioner i följd. Enbart i mars (per 12:e mars) är vi uppe i ett utflöde på -$114,1 miljoner dollar. Detta kan sättas i perspektiv mot den genomsnittliga inflödet av FFI (foreign indirect investment) som uppgick till $1,98 miljarder dollar per år mellan 2016-2018 och $1,28 miljarder dollar mellan januari-juni 2019.

Tittar vi istället på index så är vi i en björnmarknad. VN-index noterade årets topp på 991,46 och stängde idag fredag den 13:e mars på 761,78, en nedgång på -23,16 procent. Men eftersom VN-index är ojämnt fördelad då de topp 10 största bolagen som har ungefär 53 procent vikt av VN-index. Så tänkte jag ta ett axplock av de bolag jag har kikat på under halvåret så skriker dom REA!

Vinh Hoan Corp VND 23500/aktie (Analystillfället VND39600 200122)

Handlas på nivåer vi inte sett sedan slutet av maj 2018. Uppe som mest i VND 54500 i mitten av december 2019. Det senaste från bolaget var ett förfarande gällande överträdelse av rapporteringsskyldighet från företagets fackförbund, Labor Union of Vinh Hoan Corporation. Fackförbundet hade sålt 32100 aktier i Vinh Hoan Corp mellan 24-25.e december i fjol. Fackförbundet straffas med böter på VND 50 miljoner $215 dollar). Utöver det så senarelägger dom årsstämman och utfärdar utdelning genom fondemission, nya aktier, motsvarande 90,9 miljoner stycken (innan låg antalet aktier på 92,4 miljoner stycken) fördelat på bolagets 2298 aktieägare, par value landar på VND 10 000 per aktie.

TNG Investment and Trading JSC VND13600/aktie (Analystillfället VND18300 190807)

Bolaget handlas P/B 0,83 och har haft det tufft. Delvis på grund av handelskriget som initialt var till deras fördel och nu senast har även coronaviruset påverkat deras försäljning. Likt Vinh Hoan har bolaget sedan analystillfället hunnit med en fondemission och en utdelning på VND800 per aktie. Sedan januari i år har TNG börjat producera munskydd, Antimicrobial Nano, i spåren av coronaviruset. Tundra Fonder har en ägarandel på 5,15 procent av bolaget.

HAX Hang Xanh Motors Service JSC VND11000/aktie (Senaste omnämnandet VND24850 191019)

Jag kom på att jag inte har skrivit ett aktiecase om Haxaco (bakläxa!). En kort nyhet om “budet” från Hyosung Group skrev jag däremot om i oktober i fjol . Problemet var att det hade skett ett missförstånd mellan Ho Chi Minh Stock Exchange och Haxaco. Missförståndet låg i att börsen uppfattade som att Haxaco och Hyosung hade kommit överens om köpvillkoren. Enligt börsen kom budet på VND45500/ $1,95 per aktie för motsvarande 51 procent av bolaget. Istället så drog sig Hyosung ur affären och sedan dess har aktien dalat och stängde i fredags på VND11000.

Så med vetskapen att innan Coronakrisen så var majoriteten av börsbolagen, med undantag för large caps, väldigt undervärderade. Skälet till dessa undervärderingar handlar inte om bolagen i sig utan det uttjatade problemet med likviditeten. Att spara i vietnamesiska aktier som liten spelare har hittills inte varit något problem.

Personligen har det under senaste månaderna varit stundtals svårt att få in en order på 20 000 kronor i aktierna hos de medelstora bolagen med börsvärden kring 400 miljoner kronor. Ta NaFoods Group JSC som exempel ur min portfölj. $43 miljoner dollar/420 miljoner kronor i börsvärde och haft senaste året en omsättningsvolym på 86000 aktier per handelssession. Nu har omsättningen fallit till 34000 aktier per handelssession senaste månaden. Aktien handlas idag omkring VND 24000 (~$1) per aktie och ett snitt på 62 avslut/dag senaste månaden och genomsnittsposterna har legat på $1000 dollar.

Det största bolaget mätt i börsvärde i min portfölj, Hoa Phat Group, omsatte aktier för mellan 65-70 miljoner kronor per handelssession under föregående vecka. En ganska klen likviditet för ett large cap-bolag med ett börsvärde på 21,5 miljarder kronor. Samtidigt har genomsnittsposterna, inte median, legat kring $4330. Som sagt för en liten spelare är det inga problem men för större institutionella så är det bökigt att ta det via den öppna marknaden.

Så hur kommer det att gå för Vietnam kommande månader? Det enkla svaret på frågan finner vi nog i att kolla på den lilla ekonomiska data vi har idag från Kina under perioden coronaviruset slog till på allvar. Det vi inte vet om Kina idag är hur deras finanssektor kommer att tackla problemen som kommer att få landets ekonomi på svaj. Kinas tillverkningsindustri är visserligen tillbaka till 70 procents kapacitet, men den utländska efterfrågan på varorna som tillverkas väntas sjunka så lågt som 25 procent . Den inhemska konsumenterna väntas dra ner på konsumtionen då många kommer att gå direkt hem efter jobbet om de inte jobbar hemifrån. Butiker, restauranger och caféer kommer att drabbas, se bilder nedan.

Utöver det som kommer att spä minskad konsumtion när arbetsgivarna tvingas dra dra ner dom anställdas arbetstider, löner eller rent av varsla anställda. I vissa fall kommer anställda att få se lönerna reduceras med 20 procent . Lägre löner eller arbetslöshet leder till osäkerhet och uppskjutande av konsumtion såsom fastigheter och sällanköpsvaror. Kinas bilindustri såg försäljningen av nya bilar sjunka med hela 80 procent i februari. Försäljningen av privata bostäder i Kina föll mellan 50-100 procent, beroende stad, i februari. På årsbasis föll försäljningen med 33 procent för hela landet mot februari 2019. Cash is king i Kina och hälften av alla 480 tillfrågade företagsledare upplever likviditetsbrist. 9 av 10 av de tillfrågade upplevde lägre försäljning i februari mot februari föregående år.

Slutligen, som jag har tidigare skrivit om, flygindustrin och turismen väntas få sig en rejäl törn. Hela ⅔ av alla avgångar inom flyget i Kina ställdes in i februari, motsvarande 10 000 flygningar per dag. Den genomsnittliga dagliga passagerartrafiken i Kina uppgick till 470 000 passagerare, vilket motsvarar en minskning med 75 procent från samma period förra året. Nu är det så att detta behöver inte ske, men det är den närmaste kvalificerade gissningen jag kan göra baserat på de siffror vi har idag från Kina. Det finns inget som talar för att det inte skulle kunna ske i Sverige för den delen, men det är en annan blogg. Turbulenta perioder som dessa är som bekant de bästa tillfällena att gå in på börsen.