Till skillnad från större delen av västvärlden fortsätter börsnoteradebolag i Vietnam att dela ut vinsterna till sina aktieägare. En av mina favoritaktier, FECON Corporations, som bland annat står för byggandet av Formula 1-banan i Hanoi till tunnelbanespåren i Hanoi och Ho Chi Minh City, meddelade att de avser dela ut VND 500 per aktie den 18.e december. FECON är en av de största byggföretagen i Vietnam med fokus på byggnation under jord och har varit verksamma i 15 år. Utdelningen motsvarar en direktavkastning på 4 procent från dagens stängning på VND 12 450/ aktie och skatten på utdelningen är som bekant på 5 procent och dras direkt.

FECON redovisade för de första nio månaderna i år en omsättningsökning på VND 2 biljoner, +11,5 procent YoY samtidigt som vinsten nästan halverades till VND 83 miljarder. Trots att fastighetsbranschen har de tufft likt många andra branscher i pandemins tecken har FECON valt att köpa in sig under Q3 till 48,9 procent i Ecotech Vietnam Energy Investment Co. som fokuserar på vindkraftsinvesteringar.

Riset ses i Vietnam som Guds gåva och är idag en stapelvara för hälften av jordens befolkning.Precis som många läsare av bloggen känner till är Vietnam en av dom bördigaste platserna på jorden och möjliggör produktion av både frukt, grönt och givetvis ris. Mitt i Mekongdeltat i söder och Röda flodens deltan i norr finns majoriteten av Vietnams risfält. Mekongdeltat, som rinner igenom 12 provinser och kallas för Risskålen, har en population på 17 miljoner invånare varav 80 procent av dessa jobbar direkt eller indirekt inom risproduktion. Utöver detta produceras 60 procent av allt ris i Mekongdeltat som produceras i hela Vietnam. Längs deltat odlas mer än 1600 olika rissorter. Under 2019 producerades 43,45 miljoner ton ris i Vietnam.

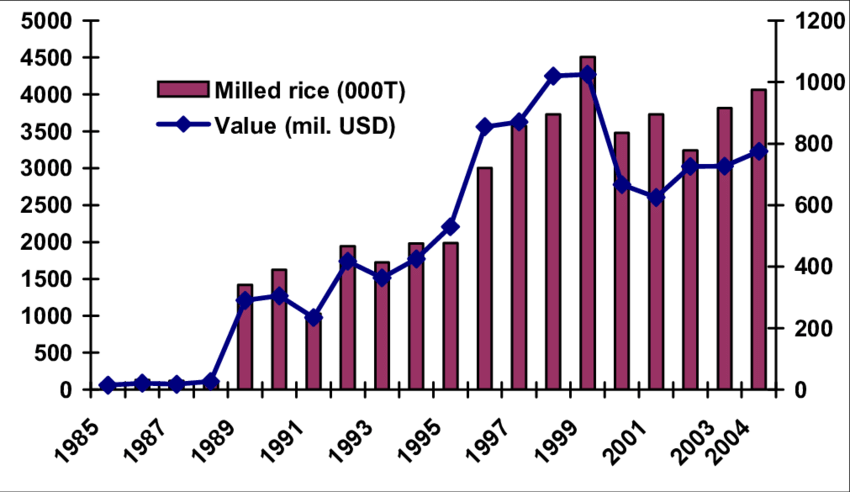

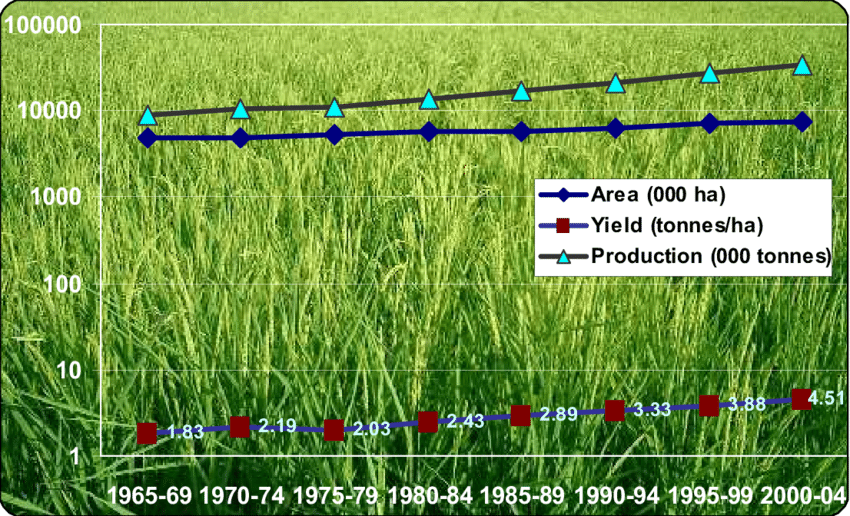

Produktionen av ris har ökat aggressivt sedan 1965 och i slutet av 80-talet ökade produktionen och avkastningen betydligt. Med reformer inom jordbrukssektorn blev det möjligt för bönder att sälja sina råvaror på oreglerade marknader och importen av mineraler och besprutningsmedel sköt i höjden. Mellan åren 1985 till 1995 ökade importen av besprutningsmedlen med 260 procent. Mellan åren 1965 till 2004 ökade exporten med cirka 25 procent CAGR! Under samma period ökade produktionen med 3,97 procent CAGR.För mer information om risproduktionen kring Mekongdeltat finner ni en klockren artikel på ämnet här.

Idag är Vietnam den näst största exportören av ris efter Indien och passerade så sent som i år Thailand efter att ha legat på en stabil tredjeplats sedan 2012. Skälet till att Thailand har tappat mot VIetnam ligger i att Thailand har tappat andelar i Sub-Sahara/Nordafrika då priset på premium-ris har stuckit iväg och fått importörerna att välja billigare rissorter från Indien och Kina. Fram till oktober i år har Vietnam exporterat 5,29 miljoner ton, vilket är 4 procent lägre än i fjol, samtidigt har värdet på vietnamesiskt ris ökat med 11 procent från föregående år.

Största importören av vietnamesiskt ris är Filippinerna som stod för drygt 35 procent av den totala vietnamesiska exporten. Filippinerna har så sent som 2019 liberaliserat lagarna kring import av ris och relationerna mellan länderna är väldigt starka när det kommer till rishandeln. En liten anekdot på ämnet så hjälpte Filippinerna Vietnam på 70-talet att utbilda bönderna och effektivisera kultiveringen av ris genom lantbruksorganisationen IRRI (International Rice Research Institute).

Sedan 1:a augusti i år kan risexportörerna åtnjuta tullfri handel gentemot europeiska importörer. Historiskt sett har tullarna på ris legat som mest på 45 procent för att minska i flertalet omgångar fram till den senaste tullavgiften på 5 procent. Med det nya frihandelsavtalet EVFTA har EU åtagit sig att importera 80 000 ton ris årligen från Vietnam och slopa en övre kvotgräns för broken rice. I gengäld måste exportörer bistå med märkningar som utfärdas från vietnamesiska myndigheter, exempelvis motsvarigheten till KRAV. Utöver det behöver det finnas ursprungsmärkning och dylikt, inga konstigheter.

Så vilka risproducenter kan man kapitalisera på vietnamesiska aktiemarknaden? Faktum är att det finns en hel del noterade producenter som har helt eller delvis sitt fokus på just risproduktion och export.

Mitt förstahandsval bland dessa är Trung An Hi-Tech farming JSC som var den första producenten att få skicka sitt ris tullfritt till EU, närmare bestämt till tre importörer i Tyskland. Företaget har sin verksamhet i staden Can Tho som ligger i Mekongdeltat. Bolaget har sett sin försäljning öka från VND 937 miljarder 2016 till VND 1837 miljarder 2019.

Även om Trung An Hi-tech farming har en ganska hög skuldsättning med debt-to-equity motsvarande 146 procent så är skuldsättningen i en stabilt sjunkande trend. Hög ROE på 12 procent och RIA på 4 procent. Trots att risproduktion, likt annan matproduktion, är en lågmarginalverksmahet har Trung An en nettovinstmarginal 3,28 procent vilket är högst i branschen. Aktien handlas till P/E- 12 och har handlats som lägst kring VND 14000/aktie i år och ligger nu kring VND 20000/aktie.

När det kommer till hoten för risproducenterna är klimatförändringarna inte helt otippat en av dessa. Ett annat lokalt problem är vattenkraftsdammarna längs Mekongfloden som resulterar i att floden sakta sina bort och torkar ut risfälten och annan gröda längs flodbankerna.

Mekongfloden har fungerat i tusentals år som en transportsträcka för handelsmän och fiskare tillhörande imperier som idag inte finns. Kina har idag 11 vattenkraftsdammar längs Lancangfloden som är den norra delen av det som sedan söderöver blir Mekongfloden. Väl i Mekongfloden finns det idag ytterligare 11 dammar och hela 120 stycken dammar är under byggnation i bifloderna till dessa två.

Vattenkraftsdammarna påverkar inte bara människorna som lever längs Mekongfloden i Vietnam utan även människorna från Laos, Thailand, Kina, Myanmar och Kambodja, hela 65 miljoner lever längs flodbankerna. Detta inkluderar inte alla människor som direkt påverkas av sämre skördar och förlorade arbetstillfällen på grund av torkan.

Det finns idag ett samarbete mellan länderna längs Mekongfloden, men Kina är det land idag som sitter på makten bland dessa nationer och kan kontrollera flödet från norr. Så sent som i år började kinesiska myndigheter dela med sig av vattendata från både regnsäsongen och torrperioden till de övriga länderna. Tidigare delade dom med sig av data under regnsäsongen och det är fortfarande oklart hur transparent och uppdaterad datan kommer att vara.

Besöker man Vietnam som turist eller affärsresande under en längre tid kommer man förr eller senare inse en sak. Oavsett om omvärlden upplever en pandemi och en nedgång i ekonomin, som givetvis smittar av sig på Vietnam, så är folk generellt mer positiva i Vietnam. En av de bättre orden som jag brukar använda när jag beskriver Vietnam för folk som inte har besökt Vietnam än är nybyggaranda. För mig betyder ordet att man ser bara framåt, ingenting är omöjligt, man kan bli vad man vill och allt kommer att bara bli till det bättre. Ordet får mig osökt tänka på infrastruktur och byggande. Så om nu nybyggarandan är den perfekta beskrivningen av vietnameserna, vad vore inte bättre än ett bolag inom bygg och anläggning i portföljen? Jag har sållat igenom den långa listan av kandidater och hittade FECON Corp.

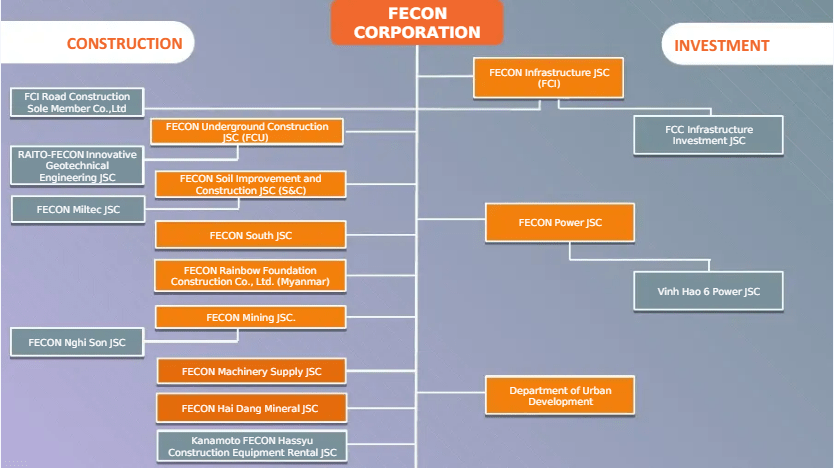

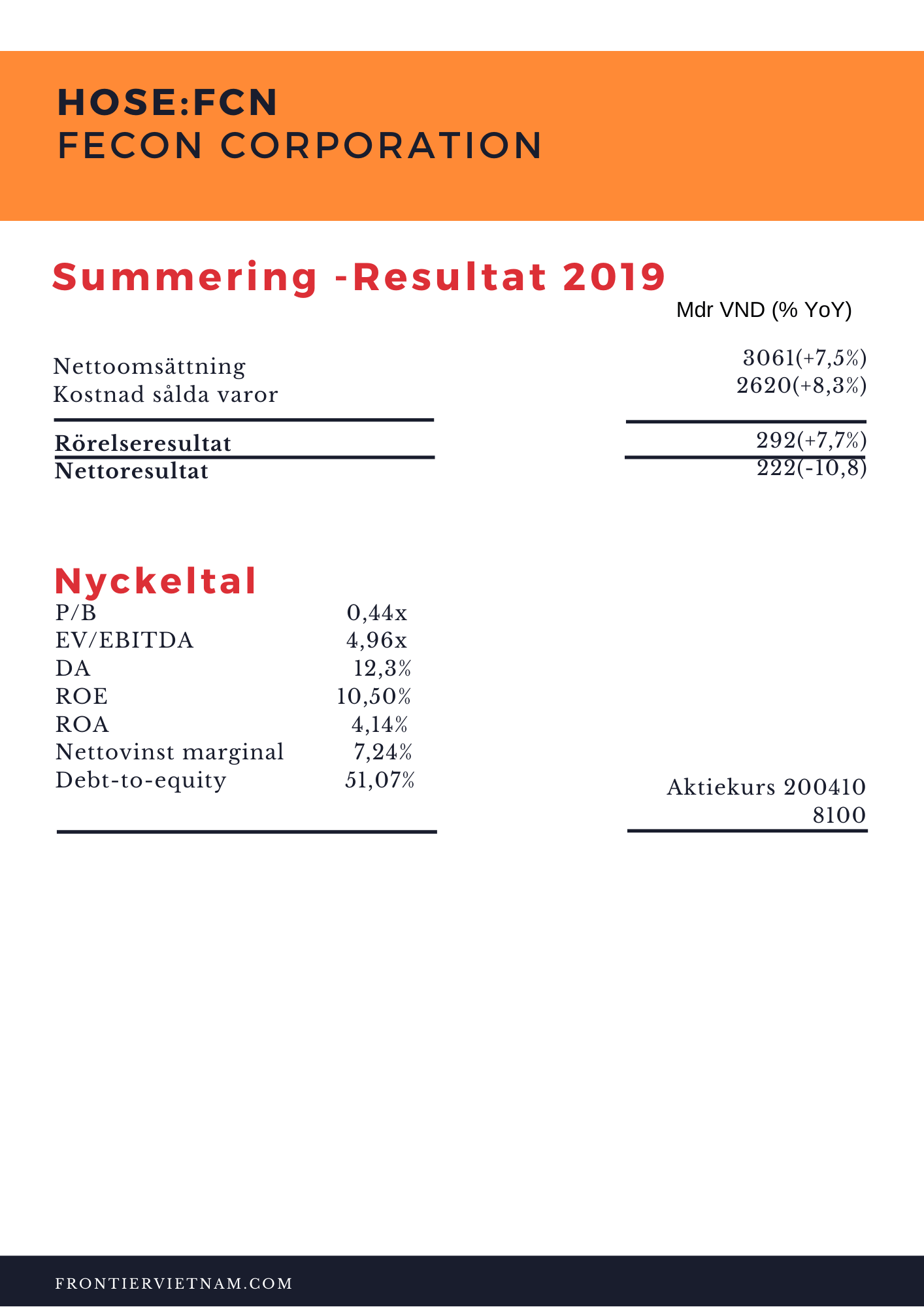

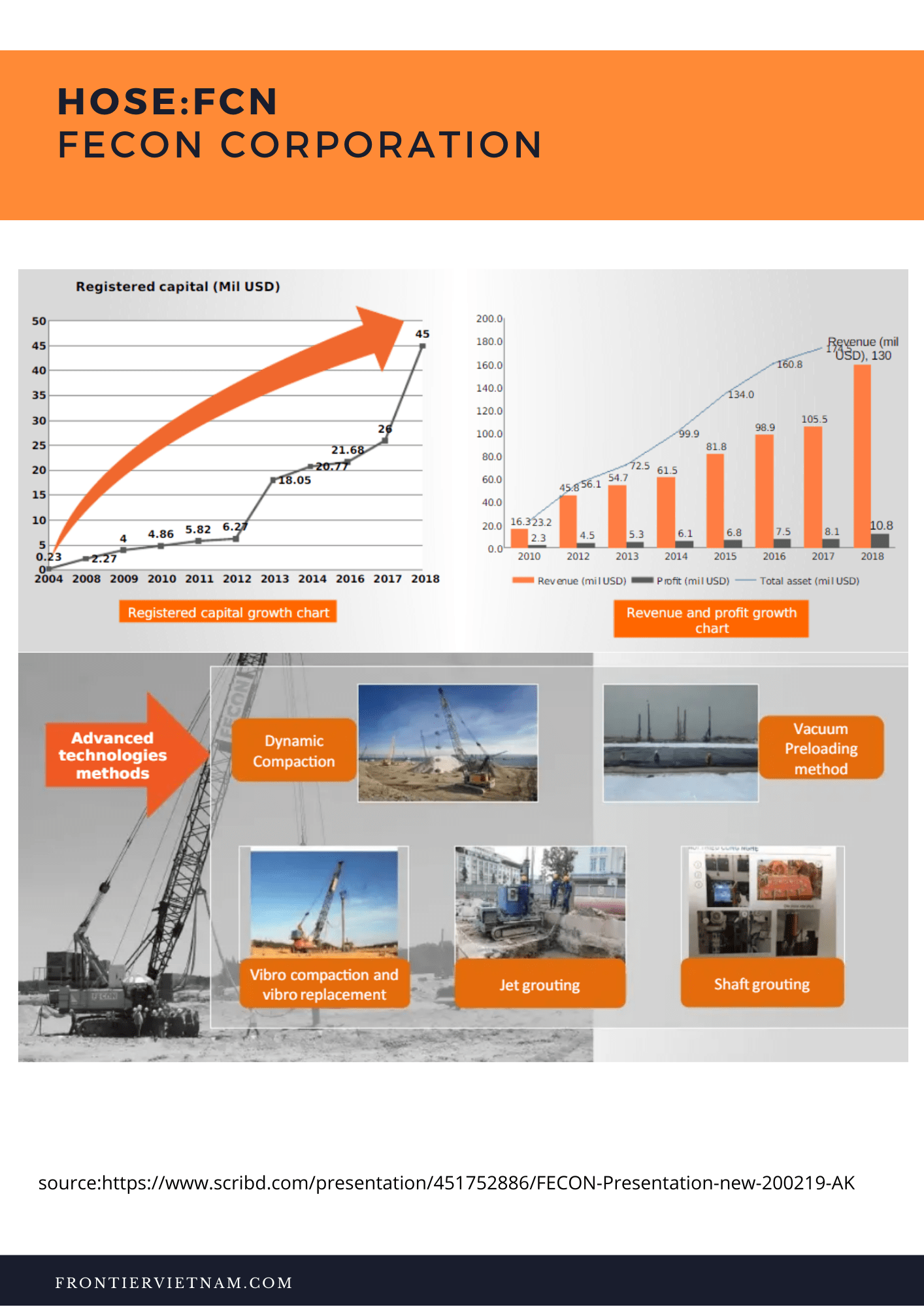

FECON är ett relativt ungt bolag som grundades 2004 och har gått från en liten spelare till en av främsta byggföretagen med inriktning på byggnadsfundament och byggnationer under jord. Inom FECON-koncernen finns idag, utöver moderbolaget, 12 bolag inom koncernen och 7 bolag med minoritetsandelar i varav ett joint venture i Myanmar. Under 2019 omsatte bolaget $129,5 miljoner dollar och $12,18 miljoner i vinst före skatt. Bolaget värderas kring $40 miljoner dollar. Hälften av bolagets aktier ägs av utländska investerare, bland annat finska fonden PYN Elite, Raito Kogyo Group och Shanghaibaserade Geoharbour Co. Ltd. För oss mindre investerare finns det ett foreign room kvar med aktier för drygt $1 miljon dollar. Ibland är det bra att vara en liten spelare!

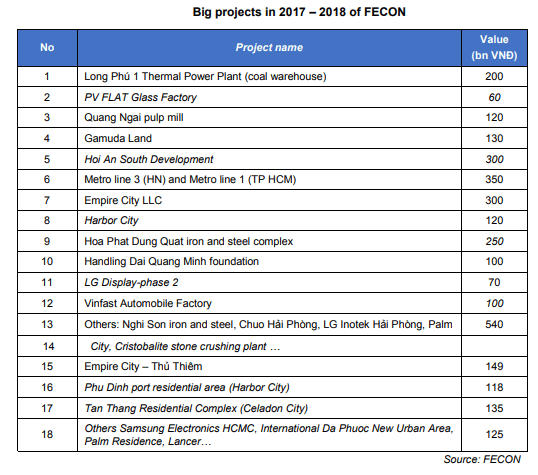

FECON har en rad projekt inom så väl infrastruktur såsom väg- och brobyggen, men en sak som sticker ut är att de är med i tunnelbanebygget i Ho Chi Minh City. Den första vietnamesiska entreprenören att implementera TBM-teknik (tunnelborrar på ren svenska) instruerad av japanska experter. FECON har sedan ett par år tillbaka tecknat ett strategiskt samarbete med japanska Raito Kogyo Group – ett av de ledande underjordiska byggföretag i Japan. Genom samarbetet har FECON lärt sig en hel del nya teknologi inom just grund och anläggningsbyggnationer och har gjort att FECON står ut i mängden av vietnamesiska byggentreprenörer. Deras status som pionjär på hemmaplan har medfört att bolaget har fått en hel del prestigefulla projekt i sin orderstock. Allt ifrån värmekraftverk såsom Nghi Son 1 Thermal Power Plant, Thai Binh 1, Thai Binh 2, Samsungs fabriker i Thai Nguyen, Bac Ninh, LGs fabrik i Hai Phong. De projekten som fick mig att intressera mig för FECON är deras engagemang i den stora utbyggnaden av storstädernas tunnelbanenät. Jag har skrivit väldigt mycket om just tunnelbanorna i Hanoi och Ho Chi Minh City för den som vill läsa mer om det. Om man hittar en aktör som bygger upp en växande nations tunnelbanenät och så småningom motorvägar och kanske höghastighetståg (om det ens behövs). Då tror jag att det är en keeper för portföljen.

Ta Skanska som ett exempel, en samhällsutvecklare av rang! Skanska bildades 1887 och göt cement under namnet Skånska Cementgjuteriet. Bolaget gick vidare till att gjuta fundament och idag tar bolaget in projekt från alla världens hörn. Från uppbyggandet av Nya Karolinska i Solna till renoveringen av Brooklyn Bridge i New York. Om nu FECON ligger i framkant inom just sin nisch, underjord och anläggningsarbeten kan de väl vara ett framtida vietnamesiskt Skanska.

Raito förvärvade alla FECONs konvertibla obligationer under 2016 emitterade av Development Bank of Japan. Värdet på obligationerna uppgick då till $21,46 miljoner dollar och i juni förra sommaren konverterades obligationerna till aktier motsvarande 17,13 procent av bolaget eller 19,5 miljoner aktier. Raito Kogyo Group äger efter affären även 36 procent av dotterbolaget FECON Underground Construction JSC (FCU). Detta har lett till att FECONs skuldsättning har förbättrats avsevärt då den årliga räntekostnaden för bolagets obligationer uppgick till $3,8 miljoner dollar. Det senaste stora projekten som har fått en del uppmärksamhet förutom tunnelbanebygget är formula 1-banan i Hanoi som färdigställdes nyligen. På grund av coronautbrottet fick världen inte möjlighet att se skapelsen ännu, men det kommer sannolikt att visas upp i år. FECON stod för grundarbetet som vi kommer in på lite senare i aktiecaset.

Så vilka risker och svagheter hittar jag i bolaget? Det första som dyker upp är beroendet av byråkrati. FECON har just nu väldigt många projekt i orderboken som inte är färdigställda trots att de har pågått under lång tid. Skälet till detta har egentligen ingenting med bolaget att göra utan prioriteringen av nationella nyckelprojekt. Staten och kommunerna har haft många stora infrastrukturprojekt igång samtidigt och det har lett till förseningar i finansiering se inlägget om turerna med Sumitomo .

En annan viktig risk är fordringarna i bolaget. Precis som många andra byggbolag är det en stor skillnad mellan kassaflöde och försäljning då projekten är väldigt omfattande i FECONs fall och sträcker sig över flera år i vissa fall. Förseningar som exemplet ovan har påverkat FECON och ökade med 38 procent under 2018 mot perioden 2015-2018 och stod för 59,6 procent av tillgångssidan i bolaget. Detta har lett till perioder av negativt kassaflöde och har avhjälpts genom kortfristiga lån och liknande för att fortgå med projekten.

Senaste tiden har konkurrensen hårdnat även om FECONs styrka är kompetensen kring just anläggningsarbeten och tunnelborrningar. Detta har medfört att bolaget har upplevt en viss press på vinstmarginalen senaste året (7,24 procent).

Det mesta är redan sagt i detta inlägg. Omsatte VND 1900 miljarder 2018 och redovisade en vinst efter skatt på VND 223 miljarder, en vinsttillväxt på 12 procent YoY. Finns tyvärr bara konsoliderad data översatt fram till 2018. Därför är det svårt att se mer exakt hur mycket varje bolag bidrog under 2019.

FCS – FECON South Joint Stock Company

FECON South Joint Stock Company grundades i juni 2016 med fokus på att utforma och genomföra grund- och infrastrukturlösningar. Bolaget är den näst största verksamheten med VND 633 miljarder i omsättning 2018 och miljarder i vinst efter skatt, vinsttillväxten steg med 131 procent det året.

FCU – FECON Underground Construction Joint Stock Company

FECON Underground Construction Joint Stock Company (FCU) grundades den 24 december 2014 tillsammans med japanska (Raito Kogyo Group). Min personliga favorit i koncernen då det var just tunnelbanebygget som lockade fram mitt intresse till just det här caset. FCU är ett företag som specialiserat sig på just underjordiska arbeten i urbana områden. Exempelvis konstruktion av tunnelbanetunnlar, tekniska infrastruktursystem och hantering av mjuk mark i underjordiska byggverk med speciell teknik som Jet Grouting, Chemical Grouting, TAM Grouting. VND 155 miljarder i omsättning 2018 och vinsten efter skatt landade på VND 8 miljarder. En vinsttillväxt på 45 procent YoY.

FCI – FECON Infrastructure Investment Joint Stock Company

Det fjärde största bolaget i koncernen och utifrån årsredovisningen 2018 skulle jag påstår att det är även det sista bolaget av betydelse för resultatet. FCI omsatte 2018 VND 145 miljarder och redovisade en vinst efter skatt på VND 2 miljarder, en vinsttillväxt på 910 procent!

FECON S&C – FECON Soil Improvement and Construction

S&C specialiserar sig på förbättring av lös jord, dränering och “vaccum konsolidering”. När FECON fick uppdraget att vara med och bygga Formula 1 banan i hanoi så var större delen av uppdraget att dränera och fylla marken med cement, så kallad CDM (cement deep mixing). S&C omsatte VND 81 miljarder och redovisade 2018 >VND 1 miljard i vinst efter skatt.

Miltec – FECON Miltec

Grundades i november 2011 genom ett samarbete mellan FECON och japanska Chikami Miltec. Med produktionslinjen för sk PVD, prefabricated vertical drains. En sorts slang som man använder i samband med dränering av jord. Bolaget producerar ungefär 3,5 miljoner meter slang i månaden enligt japanska och internationella standarder. Produkten levereras till den inhemska marknaden och export till länder som Singapore, Thailand, Indonesien och Japan. Bolaget omsatte VND 49 miljarder 2018 och redovisade en förlust på minus VND 1 miljarder efter skatt.

GE – RAITO-FECON INNOVATIVE GEOTECHNICAL ENGINEERING

Grundat 2016 och är ett joint venture mellan Raito Kogyo Group och FECON. Bolaget är en del av FECON underground, se ovan.

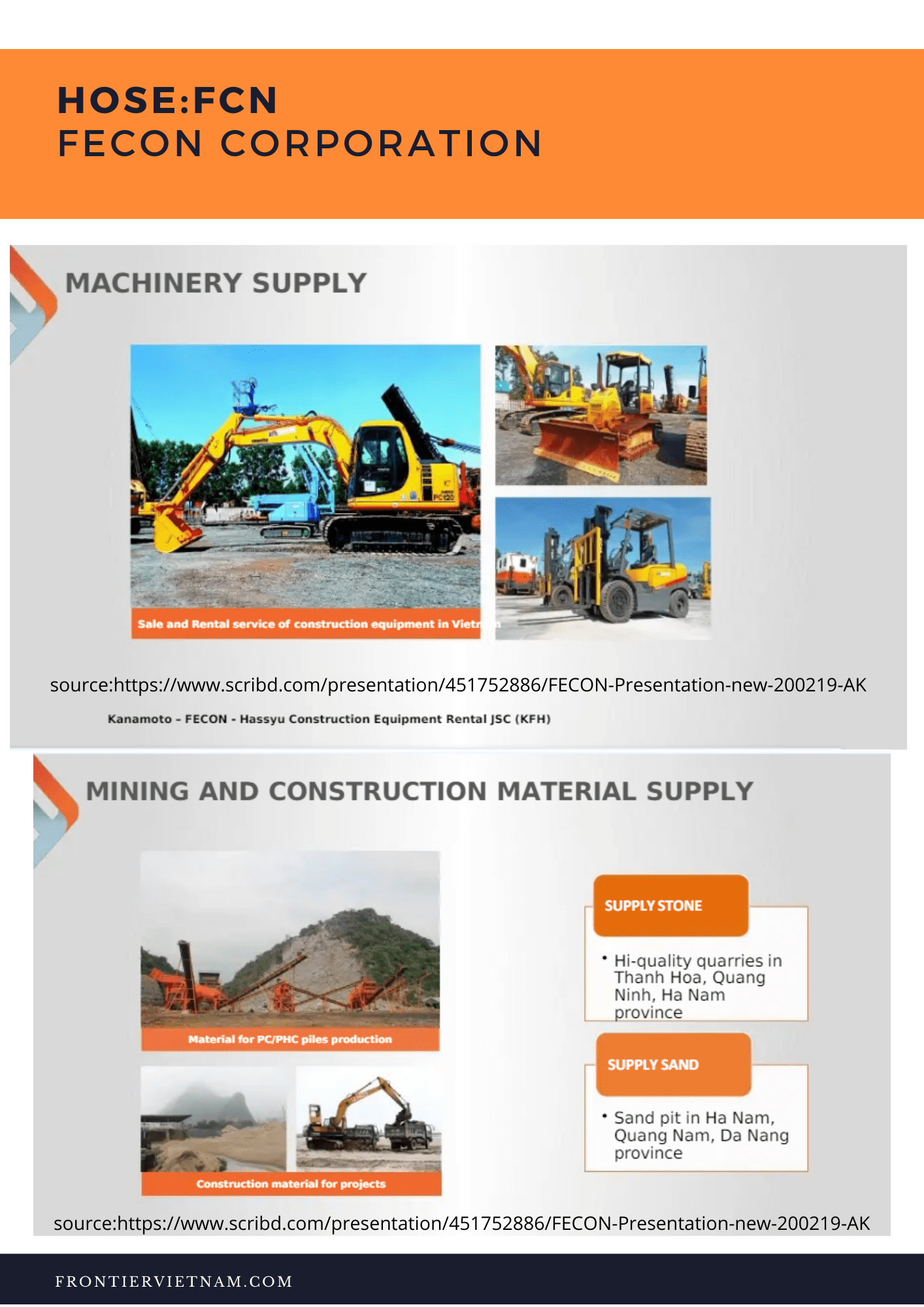

FECON Hai Dang mineral

Baserat i Tinh Gia-distriktet, Thanh Hoa. Hai Dang Mineral Joint Stock Company äger och nyttjar stenbrott av hög kvalitet i Ha Nam, Thanh Hoa, Nghe An och sandgruvor i Hanoi och Ha Nam. Bolaget producerar cement och sten för att tillhandahålla insatsmaterial för byggindustrin, bland annat armerad betong. Omsatte 2018 VND 32 miljarder och redovisade en vinst efter skatt på VND 2 miljarder.

FECON Rainbow Foundation Construction Co Ltd

Ett joint venture mellan FECON och det lokala Myanmar-företaget Super Rainbow Construction, med en ägarandel på 75 respektive 25 procent. Grundades i januari 2015. Bolaget startades kort efter valet i Myanmar i november 2015 och var tänkt att ta sig an diverse arbeten liknande de som de utför på hemmaplan. Bland annat sker projekt inom byggandet av värmekraftverk i södra Myanmar. Bolaget omsatte VND 16 miljarder och gjorde en vinst efter skatt på VND 4 miljarder under 2018.

FCS FECON South Construction and Piling

Som namnet låter så sysslar företaget med med pålning vid anläggningsarbeten i södra Vietnam.

COC1 – FECON Piling 1

FMS FECON MACHINERY SUPPLY JSC

FECONs uthyrningsverksamhet av arbetsmaskiner inom bygg och anläggning. Lite som finska CRAMO.

FECON Power JSC

FECONs verksamhet inom solenergi och driver dotterbolaget Vinh Hao 6 Power JSC. Ett joint venture mellan ACWA Power, en ledande internationell utvecklare och operatör och FECON. Verksamheterna har gemensamt investerat i detta projekt $58 miljoner dollar. Vinh Hao 6 är byggd på ett område om 60 ha. Anläggningen har en kapacitet på 50 MW genererar 83 miljoner KWh / år till det nationella elnätet.