Jag har nu under min semester börjat grubbla över Vietnams kommande halvår. Som ni säkert vet så brukar inte ekonomisk hårddata förändras över en natt. Visst är det så att påståendet Vietnam är den största vinnaren i handelskriget börjar kännas ganska uttjatat? Jag kan inte riktigt släppa förra månadens PMI-siffror som faktiskt visade ett trendbrott i exporten. Ska jag vara helt ärlig så är jag positivt överraskad av att Vietnams ekonomi ser riktigt bra ut statistiskt sett. Med tanke på landets exponering mot Sydkorea och framför allt Samsung så hade jag räknat med betydligt sämre data.

Samtidigt vet jag att den inhemska ekonomin går som tåget och bromsar upp tappet i exporten. Men, hur länge kan detta hålla i sig?

Under G20 mötet i Osaka så nämnde Donald Trump Vietnam för första gången på mycket länge. Kanske var det ett sätt att avleda den mediala uppmärksamheten från hans konflikt med Xi Jinping, eller så var det kanske ett hot att ta på allvar? Att Trump skulle säga att Vietnam takes advantage of us even worse than China förvånade säkert många i den vietnamesiska regeringen. I synnerhet när de var bara dagar innan toppmötet hade lämnat över en lång rapport efter att USA misstänkte Vietnam för att manipulera sin valuta. Enligt US Treasury Department skulle det finnas tecken på att regeringen pressar ner landets valuta uppsåtligen.

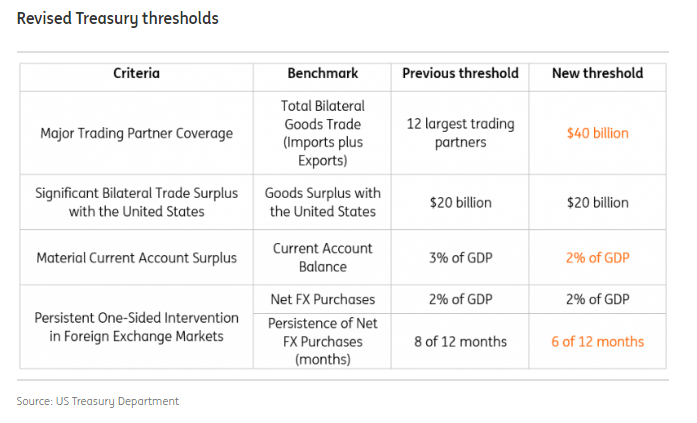

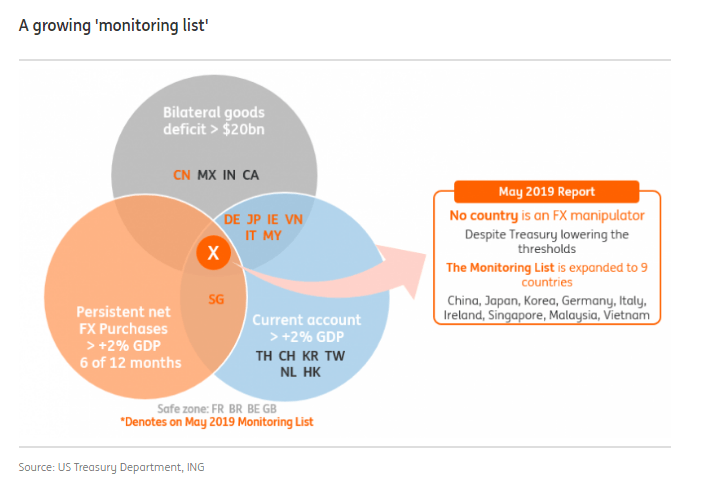

Bevis? Nu är det inte så att US Treasury Department bara slänger ur sig ett påstående gällande vilken valuta som är manipulerad eller ej. Saken är den att sedan lite mer än 30 år tillbaka släpper US Treasury Department en rapport halvårsvis, “Macroeconomics and Foreign Exchange Policies of Major Trading Partners of the US” gällande handelspartners som potentiellt manipulerar sin valuta mot dollarn.

För att bli stämplad som manipulatör så krävs det att tre kriterier uppfylls. Se bifogade bilder från ING nedan. I den senaste rapporten så uppfyller Vietnam två av tre kriterier tillsammans med Tyskland, Japan, Italien, Irland och Malaysia. Däremot ligger Vietnam väldigt nära det tredje och sista kriteriet. Skulle vietnamesiska centralbanken fortsätta att bunkra upp sina dollarreserver under totalt 6 månader i följd så kommer Vietnam att klassas som valutamanipulatör. I nästa rapport som kommer i slutet av detta år får vi svaret.

Skulle Vietnam uppfylla samtliga kriterier så finns det inget riktigt facit för hur valutan kommer att röra sig. Däremot kommer det innebära förhandlingar som kommer sannolikt resultera i att den vietnamesiska centralbanken säljer dollar och på så vis minskar reserven och dongen stärks. På kort sikt så kommer det initialt betyda att dongen försvagas på grunda av eventuella hot om strafftullar. Helt ärligt tror jag att vi inte kommer att komma dit. Vietnam är alldeles för tillmötesgående mot sina största handelspartners.

Vi kan inte veta på förhand hur Trump tänker agera framöver. Skulle däremot tariffer införas så kan det bli så pass mycket som 25 procent om man ska tro spekulationerna som cirkulerar. En tariff kring 25 procent på varor från Vietnam till USA skulle sänka Vietnams BNP med 1% och reducera landets export med hela 25 procent. Mellan januari – maj i år så uppgick den amerikanska importen av vietnamesiska varor till $25,8 miljarder dollar, vilket är avsevärt högre än under samma period i fjol då den låg på $18,9 miljarder. Det finns inga exakta siffror kring hur mycket handelskriget har bidragit till Vietnams BNP. Enligt Asia Times framgår det i en större banks research att det har bidragit med så mycket som 8 procent av landets BNP. Vi har en väldigt spännande höst framför oss.