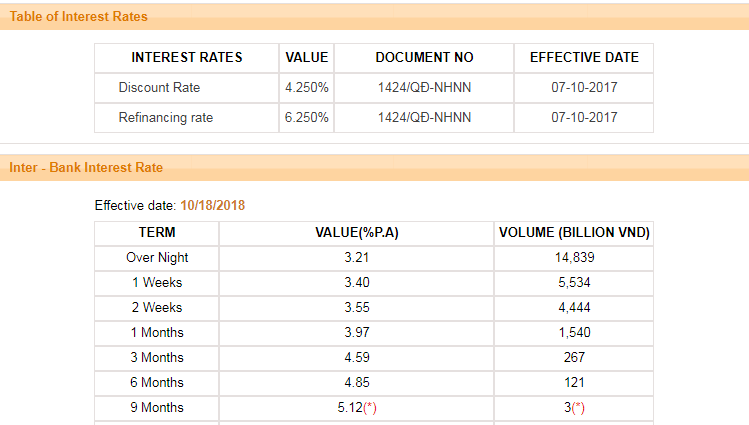

Sedan februari i år har likviditeten minskat på penningmarknaden i Vietnam. Detta skapar ringar på penningmarknaden i form av att räntorna som bankerna lånar via stiger och brukar signalera en sjunkande tilltro till bankerna. Större exempel på detta såg vi under förra finanskrisen och kom att kallas för en liquidity crunch. Jämför vi räntorna på interbankmarknaden i Vietnam ser det ut som följande mellan juni och oktober i år:

Bild: SBV.gov

Juni 2018 v23

Over Night 1,66

1 Weeks 1,77

2 Weeks 1,84

Oktober 2018 v43

Over Night 3.21

1 Weeks 3.40

2 Weeks 3.55

Bild: SBV.gov

Vad blir resultatet?

För penningmarknadens del gör staten ett desperat försök att bibehålla en räntemarknad med låga interbankräntor som kan ses som hållbar och på så vis öka landets valutareserv. Riskerna på sikt är att inflationen kan ta fart vilket har varit något vi har väntat länge på i Europa där vi ser ECB köpa sina egna bonds och andra marknadsaktörerna för att pressa ner räntorna och tillföra konstgjord andning i penningmarknaden. I euroområdet har detta lett till överlikviditet, så är inte fallet i Vietnam. I Vietnam har detta bara varit för att stävja en stagnation i likviditeten, inte överstimulera. Förra veckan skrev jag i bloggen om Fitch senaste rapport om Vietnam att de ser låga interbankräntor i förhållande till styrräntan som ett hot då de är oroliga över en potentiellt skenande inflation och därmed ökade non performing loans.

Hur illa ställt är det idag?

Ett färskt exempel på hur illikvid räntemarknaden är så genomfördes en regelbunden auktion veckan som gick. Vid det tillfället auktionerades 10-åriga G-bonds till en ränta på 4,85. SBV sökte VND 5,6 biljoner, men fick endast in VND 1,1 biljoner. I skrivande stund, 2018-10-22, står 10-åringen i 5,094.

Jag länkar även till regeringens hemsida där ni som läser kan följa uppdateringarna gällande landets likviditetsdata.

https://www.sbv.gov.vn/webcenter/portal/en/home/sbv?_afrLoop=3835069900655406