Många börjar tänka på beskattningsfrågor när det börjar bli dags att besluta sig för om hur man vill exponera sig mot Vietnam som investerare. Jag har den senaste veckan fått tre mail om detta och insåg snabbt att bloggen inte har tagit upp ämnet. Samtidigt vill jag reservera mig för att skattesatser kan ändras väldigt snabbt och det som skrivs här kan vara inaktuellt redan imorgon. Dessutom ska detta bara ses som en tolkning av lagtext och inget annat. Det betyder att tolkningen inte behöver stämma överens med verkligheten.

En stor fördel som gjorde att jag bestämde mig för att öppna aktiedepå i Vietnam var vårt dubbelbeskattningsavtal länderna emellan. Beskattningsavtalet Lag (1994:789) har reviderats senast 2011, däremot utan någon större förändring. Länk till lag

Detta avtal innebär att du som svensk investerare behöver inte betala svensk skatt på investeringar i Vietnam. Beskattningsavtalet gäller både företag och privatpersoner. Ett sätt att investera kan vara att öppna ett bolag i Sverige med ett dotterbolag i Vietnam. På så vis kan man kvitta större vinster mot eventuella förluster om man samtidigt har annan verksamhet att kvitta mot. Den här delen behandlas i artikel 22 2§ tredje stycket.

“Utan hinder av bestämmelserna i a är utdelning från bolag med hemvist i Vietnam till bolag med hemvist i Sverige undantagen från svensk skatt enligt bestämmelserna i svensk lag om skattebefrielse för utdelning som erhålls av svenska bolag från dotterbolag utomlands.”

Annars går det givetvis att investera helt privat utan att starta skalbolag, med hänvisning till artikel 13 punkt 3.

3.“Vinst, som person med hemvist i en avtalsslutande stat förvärvar på grund av överlåtelse av andelar eller liknande rättigheter i ett bolag med hemvist i den andra avtalsslutande staten, vilket bolag huvudsakligen investerar eller har investerat ”passivt” i aktier, obligationer, debentures eller andra värdepapper eller uteslutande ägnar eller har ägnat sig åt andra finansiella transaktioner, får beskattas i denna andra stat.”

Dessutom tar artikel 6 upp uthyrning av bostäder i Vietnam som befriat från svensk skatt.

Inkomst av fast egendom

- Inkomst, som person med hemvist i en avtalsslutande stat förvärvar av fast egendom (däri inbegripen inkomst av lantbruk eller skogsbruk) belägen i den andra avtalsslutande staten, får beskattas i denna andra stat.

- Bestämmelserna i punkt 1 tillämpas på inkomst som förvärvats genom omedelbart brukande, genom uthyrning eller annan användning av fast egendom.

Likaså med aktiebolag i Sverige med dotterbolag/verksamhet i Vietnam

Inkomst av rörelse

- Inkomst av rörelse, som företag i en avtalsslutande stat förvärvar, beskattas endast i denna stat, såvida inte företaget bedriver rörelse i den andra avtalsslutande staten från där beläget fast driftställe. Om företaget bedriver rörelse på nyss angivet sätt, får företagets inkomst beskattas i den andra staten, men endast så stor del därav som är hänförlig till det fasta driftstället.

I annat fall skyddar även avräkning av utländsk skatt. Vietnam har i mångt och mycket en bra nivå när det kommer till beskattning av vinster och utdelningar.

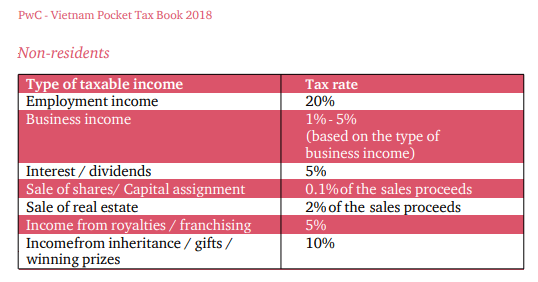

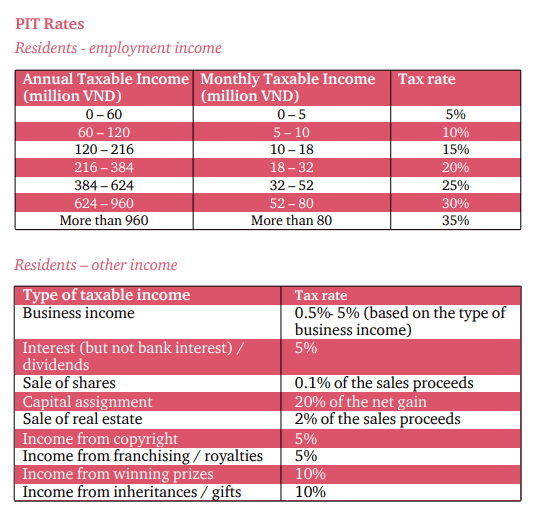

Så här ser skattesatserna ut just nu för bosatta respektive icke bosatta i Vietnam

Vinstskatt

Bosatta: 20 procent – Vinstskatten innefattar vinster från kapitalinvesteringar, franchises och inkomst från affärsverksamheter. 0,1 procent i omsättningsskatt sker vid försäljning av aktier (oavsett resultat) och 2 procent på försäljningslikviden vid fastighetsförsäljning.

Icke-bosatta: 0,1 procent av vinsten av försäljning av aktier, 5 procent på utdelningar och ränteinkomster (med undantag för sparräntor). Vid fastighetsförsäljning beskattas försäljningslikviden med 2 procent.

Fastighetsskatt

Bosatta: En progressiv skatt mellan 0,03-0,15 procent, fastställs utifrån fastighetens kvadratmeter och geografiskt område.

Icke bosatta: Samma som ovan

Inkomstskatt

Bosatta – progressiv från 5 till 35 procent beroende på din inkomst. Denna skatt gäller alla former av inkomst, inklusive utdelning (5 procent) med undantag för statsobligationer, ränteintäkter (5 procent) med undantag för sparräntor. Från VND 960 000 001 eller 375 000 kronor per kalenderår betalar man 35 procent inkomstskatt. Observera att skatten avser bosatta privatpersoner och inte företag.

Icke bosatta – 20 procent inkomstskatt, 5 procent på utdelningar/ränteintäkter med undantag likt ovan. Både bosatta och icke bosatta betalar upp till 5 procent skatt på inkomster som inte är från en anställning, men räknas som affärsinkomst. Ett exempel kan vara uthyrning av fastigheter.

Företagsskatt

Vietnam har en företagsskatt på 20 procent med undantag för företag verksamma inom oljeindustrin som betalar mellan 32 till 50 procent beroende på geografiskt område i Vietnam. Sannolikt är detta en mix av företagsskatt och en naturresursskatt (NRT).

Skulle du som läser detta veta mer om vietnamesisk skatterätt och har några förslag på förbättring kring den här artikeln så tveka inte att kontakta mig. Detta ska bara ses som en tolkning av lagtext.