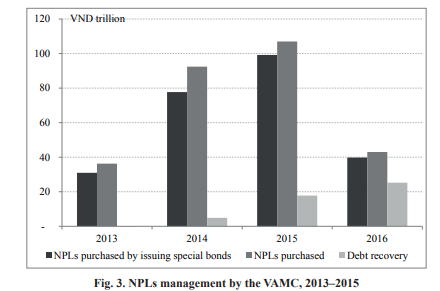

Ett återkommande ämne i den här bloggen är den privata skuldsättningen i Vietnam och dess konsekvenser för landet i stort. Bankernas rapporterna för första halvåret i år visar att andelen dåliga lån, NPLs, ökar. Efter att 21 av landets banker redovisat sina halvårsrapporter så visade det sig att volymen NPLs steg med VND 7 biljoner, […]

Sök: “NPL”

Vi hittade 7 resultat för din sökning.

Sedan krisen 2013-2014 har vietnamesiska staten jobbat hårt med att ta itu med den stigande skuldsättningen. På många sätt har det blivit bättre även om risken är fortfarande hög ur ett globalt perspektiv. På en front som har kommit att växa i betydelse, i och med att de statliga bankerna har som mål att klara […]

I tisdags förra veckan uppgraderade Standard & Poor’s Vietnams kreditbetyg från BB- till BB. Vietnams kreditbetyg har inte reviderats sedan 2010, men skälet till uppgraderingen tänkte jag gå igenom samt vad som har hänt sedan förra uppgraderingen. Vietnam var fortfarande ett relativt okänt land att investera i 2010. Vietnamesiska börserna var kraftigt begränsade till 30 […]

P2P-låneföretagen blomstrar i Vietnam som aldrig förr. En marknad som inte fanns för bara några år sedan och än idag saknas ett tydligt ramverk när det kommer till dess regleringar. Detta har emellertid lett till att privata långivare driver in sina skulder med hjälp av kriminella gäng och kan på så vis höja låneräntorna till […]

En färsk rapport från research- och kreditvärderingsinstitutet Fitch prognostiserar att State Bank of Vietnam (SBV) kommer att behålla styrräntan på 6,25% året ut. Utöver det målar kreditvärderingsinstitutet upp en oroväckande bild av landets ekonomi med allt för lös penningpolitik och ett alltför ensidigt sätt att mäta tillväxten i landet, men även några ljusglimtar. Fitch räknar […]

Det globala kreditvärderingsinstitutet Fitch har krediterat större banker för högre kapitalnivåer och förbättring av tillgångskvaliteten. Fitch har erkänt Vietnams ansträngningar att förbättra den ekonomiska politiken och främja makroekonomisk stabilitet genom att belöna banksektorn med en mer positiv utsikt. Fitch Ratings flyttade upp den långsiktiga emittentens standardvärdering av Military Commercial Joint Stock Bank (Military Bank) till […]

Kreditinstitutens No-performing loans (NPL) kontrollerades effektivt 2017, vilket bidrog till att NPL-kvoten för hela banksystemet minskade till 2,3 procent från 2,46 procent i slutet av 2016. Biträdande chef för Vietnams centralbank State Bank of Vietnam (SBV), Nguyễn Kim Anh, sade att förhållandet mellan NPL och andra riskabla skulder som kunde bli NPLs stod för 7,91 […]