I augusti i fjol introducerades terminshandeln på Hanoibörsen mer än tiofaldigats i volym på drygt ett år. 56 350 kontrakt till ett värde av VND 61,9 biljoner omsattes i april i år som kan jämföras med 58 000 kontrakt som omsattes under första introduktionsmånaden. I veckan som gick så meddelade Ho Chi Minh-börsen att de, tillsammans med 5 finansiella institut, introducera covered warrants på 23 underliggande aktier från large cap-listan.

För er som inte känner till vad en warrant är och skillnaden mellan en covered warrant och en ”vanlig warrant” så är en warrant ett derivatinstrument som ger innehavaren rätt, men inte skyldigheten att köpa (köpwarrant) eller att sälja (säljwarrant) en underliggande tillgång till ett bestämt pris (”strike”) före ett förutbestämt datum. Det pris som betalas för denna rätt är en ”premium” och med warranter kan du inte förlora mer än det du har betalat i premie. Skillnaden mellan covered warrant och vanlig warrant är att covered utfärdas av finansiella institut och handlas över börsen medan vanliga warrants kan utfärdas av bolaget själv. Nog om det.

Vad betyder detta för finansmarknaden i stort?

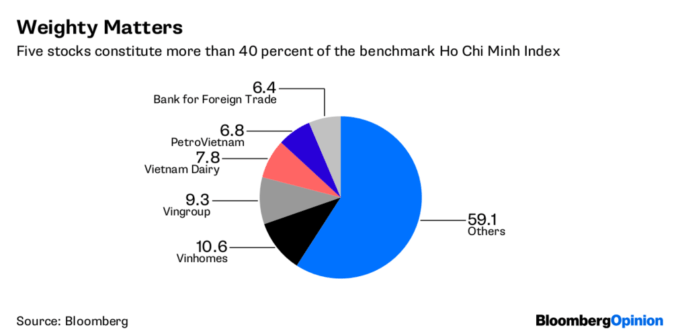

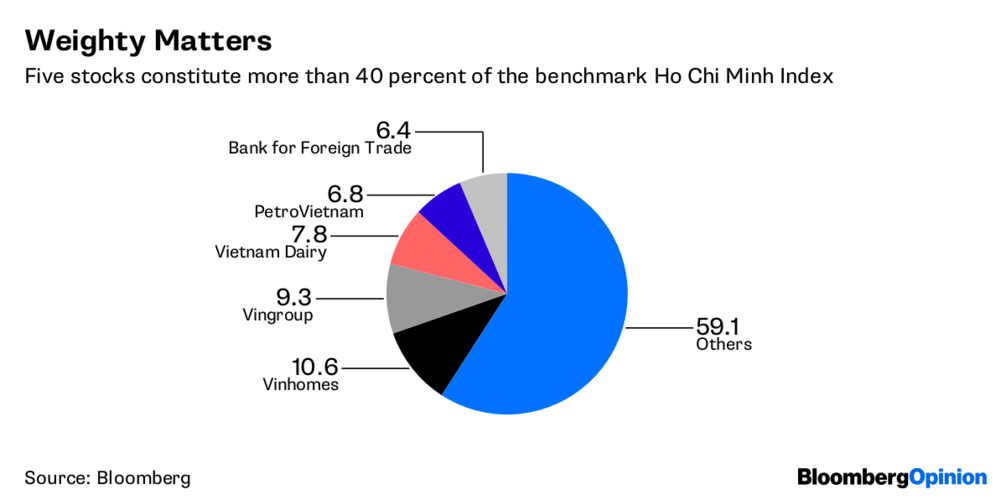

Först och främst är det ett sätt för investerare att på ett kostnadseffektivt sätt skydda sina portföljer smidigt och samtidigt ha möjlighet att spekulera med små medel med begränsad nedsida. Varför tror ni att detta inför nu, marknaden är redan volatil och man kan knappast klaga på börsens utveckling senaste åren? Jo, min tes är att man vill helt enkelt öka likviditeten på marknaden på ett välbeprövat sätt. Vi har fortfarande problemet att det finns bolag som Vinhome som har 9% vikt av huvudindex och på så vis finns det en betydande risk i marknaden. Med derivat så tvingas banker och investerare att omsätta mer på aktiemarknaden för att täcka derivaten, för att skydda sina portföljer och för att spekulera på så kallade arbitrage. Riskerna sprids och en välutvecklad aktiemarknad med ett diversifierat utbud av produkter gillar analyshus som MSCI.