Precis när känslan att pandemin och misären i världen skulle åtminstone göra en paus, så gick Vladimir Putin från ord till handling i hans sak om att “rädda sitt folk från neonazister” som styrde Ukraina. Eftersom kriget pågår och ändras från dag till dag känner jag att det inte är någon mening att gå in på djupet i konflikten utan rikta fokus på Vietnam och hur landets ekonomi kan påverkas på lång och kort sikt.

Sedan invasionen inleddes för lite mer än en vecka sedan har ryska rubeln devalverats från 300 RUB per VND den 20:e februari till 217 RUB/VND i fredags den 4:e mars, drygt -27%. För rubeln mot amerikanska dollarn som är den mest förekommande handelsvalutan har värdet sjunkit från 0,013 RUB/USD till 0,009 under samma tidsperiod, drygt -30%.

Kort och gott har ryska importen från Vietnam blivit drygt 30% dyrare och på detta har sanktionerna lett till att Ryssland kastas ut från betalsystemet SWIFT som gör det ännu dyrare och tidsmässigt kostsammare att importera varor från Vietnam. Dessutom har transporterna blivit betydligt mer komplicerade då vissa fraktbolag har pausat sina rutter med sina fartyg, flyg och tåg till Ryssland.

Med detta sagt kommer Vietnams producenter av varor med all sannolikhet påverkas, sen om det sker i större eller mindre grad per enskilt bolag har att göra med storleken på den ryska kundstocken. Jag har läst flertalet artiklar om detta under veckan och fått olika kommentarer från bolag gällande detta.

Det enda vi kan fastslå att Vietnams export till Ryssland och Ukraina uppgick till $3,2 miljarder dollar 2021, medan importen uppgick samma år till $2,3 miljarder dollar. Motsvarande siffror för Ukraina är betydligt mindre där exporten till Ukraina uppgick 2020 till $460 miljoner dollar och importen från Ukraina uppgick till $205 miljoner dollar, varav $85 miljoner dollar härrör från frukostflingor…ukrainska frukostflingor.

Vietnams export i sin helhet växte med 19% YoY under 2021 till $336,26 miljarder. Med det sagt är exporten till Ryssland och Ukraina tillsammans väldigt begränsad. Så om nu Ryssland blir utfryst från väst och exporten minskar pga kraschad rubel och ökade transportkostnader, vilka tar över Ryssland och Ukrainas andel av Vietnams export? Bland de exportländer som ökar importen från Vietnam snabbast är Nya Zeeland (CAGR 19% sedan 1995), Tyskland (CAGR 28% 2014-2019), Förenade Arabemiraten (CAGR 42% 2014-2019) och Storbritannien (CAGR 52% 2014-2019), källa OECD.

Så om nu exportandelen till dessa två länder är obetydlig i sammanhanget, flertalet länder ökar sin import från Vietnam tvåsiffrigt, vilka problem kan Vietnam stå inför om denna invasion blir långvarigt? Precis som resten av världen kommer invasionen leda till två saker, högre råvarupriser och anstängd utrikespolitik.

Vietnam har det problemet att relationen till Kina är tudelad, å ena sidan är det en viktig och gammal handelspartner å andra sidan pågår en konflikt om territorierna längd Sydkinesiska havet. Om Vietnam skulle, mot all förmodan, fördömma Rysslands invasion och införa sanktioner mot Ryssland, skulle VIetnam få stora problem med relationen med Kina och många grannländer. Ukraina å andra sidan har en viktig betydelse för vietnams rikaste då åtminstone två av dom rikaste vietnameserna i landet har bott och studerat där och Vingroup grundades i Ukraina 1993 under namnet Technocom.

När det kommer till problemet med stigande råvarupriser har Vietnam gott om vissa soft commodities såsom ris, cashewnötter, kaffe, frukt och fisk som skulle möjliggöra att hålla priserna på dessa varor relativt stabila nationellt. Beträffande olja och bensin så har Vietnam sedan ett halvår tillbaka stora problem med stigande bensinpriser vid mackarna, precis om i Sverige. Konflikten skulle förstås påverka den redan växande problemet med bensinransoner och stängda bensinmackar, vilket skulle i sin tur påverka landets ekonomi mer än vad den redan gör idag.

Italienska Eni S.p.A vid block 114 Ken Bau utanför Da Nangs kust. Bildkälla: The oil bloc

Nedstängda bensinmackar och ransoner vid pumparna. Hur självförsörjande är vietnam när det kommer till olja och naturgas? I mitten av februari började artiklar om brist på bensin på landets bensinmackar dyka upp och samtliga artiklar berättade om samma sak. Importen på olja har minskat med 30-40 procent efter att regeringen klubbat igenom en höjning av det nationella bensinpriset med 3,9 procent. Detta har lett till att ersättningen till bensinmackarna har gått från några hundra VND per liter till 0. Vissa mackägare har använt sig av sin buffert och infört begränsningar på hur mycket varje kund får tanka till exempel VND30000 ($1,32) per kund och dag, medan andra har stängt sina bensinmackar temporärt.

För att minska drivmedelsunderskottet föreslog industri och handelsministriet (MoIT) att sälja ut 102 miljoner ton RON92* till landets bensinmackar för VND14058 ($0,62) per liter vilket är betydligt lägre pris än ordinarie pris som ligger just nu på VND25320 ($1,11) per liter, upp 11 procent sedan årsskiftet. Förslaget är skickat till finansministeriet som ska besluta i frågan senare denna månad. Ett annat mindre populärt förslag har varit att minska skatten på drivmedel genom att tillfälligt sänka den från dagens 42 procent med motiveringen att andra länder har gjort så. Faktum är att skatten är låg om man jämför med de flesta andra länder som inte är nettoexportörer och brukar ligga omkring 45-60 procent.

*RON92 deras motsvarighet till vår 95-oktaniga bensin som späs ut med 10 procent etanol.

Nu när det sker ransoner på landets bensinmackar samtidigt som finansministeriet styr priset på RON92 och diesel, ställer man sig frågan, varför är det brist på drivmedel i ett land med tre stora oljefält? Dessutom har Vietnam fortfarande sedan 2016 den tredje största crude oil reserven i Sydostasien på hela 4,4 miljarder fat. Brist på drivmedel i sig är ett globalt problem som uppstod under pandemin likt bristen på komponenter till tillverkningsindustrin. Däremot borde ett land som Vietnam kunna förse marknaden med fossila drivmedel tills det värsta är över eller är det möjligt?

Bildkälla: VNexpress

I samband med att Vietnam lyfte taket för utländskt ägande inom energisektorn valde jag att skriva om landets oljefält och vilka som var dom största aktörerna på dessa fält.

I oktober producerade Vietnam 168 000 bbl (oljefat) per dag vilket är den lägsta nivån sedan 1997. Mellan åren 2000-2016 låg produktionen omkring 300-350 000 bbl per dag. Innan pandemins utbrott 2020 hade efterfrågan på olja stigit till 557 000 bbl per dag i Vietnam och väntas växa med 5,5 procent CAGR mellan 2022-2027 enligt organisationen Mordor Intelligence. Det betyder att Vietnam skulle behöva öka sin produktion till nivåerna innan 2017 och 60 procent till för att kunna förse landets behov av olja och öka denna i samma takt som behovet växer.

Bildkälla: take-profit.org

Svaret kan finnas i minskade satsningar på att hitta nya fält. I höstas skrev VNexpress om utarmade oljefält och att senaste åren har inte exploateringen varit särskilt intressant vilket kan ha att göra med det låga oljepriset. Den enda kända pågående exploateringen som sker just nu sker tillsammans med indiska Essar Exploration and production samt italienska Eni S.p.A (50% andel och operatör) exploaterar Block 114 i området som kallas Ken-Bau basin. I juli 2020 hittade man naturgas uppskattningvis uppåt 9 biljoner Tcf (Trillion cubic feet) tillsammans med 500 miljoner fat kondensat. Året därpå köpte man rättigheterna för Block 116 där man hoppas på hitta mer naturgas. Statligt ägda PetroVietnam Exploration Production Corporation (PVEP) satsade 2021 $380 miljoner på att hitta nya fält enligt pressmeddelande i februari 2021.

En annan viktig aspekt i frågan är förstås hur mycket av den olja som tas upp raffineras i Vietnam? Hur ser kapaciteten ut? Handelsministreiets svar på orsaken till underskottet på drivmedel är att ett av landets två raffinaderier, Nghi Son, arbetar med 55 procents kapacitet. Enligt källor till SPGlobal har raffinaderiet, som klarar 200 000 bbl per dag, likviditetsproblem och klarade inte att betala leverans av kuwaiti crude i januari och raffinerar just nu det lager av crude som finns på plats. I värsta fall kommer raffinaderiet stängas i mars om inte likviditetsproblemet löser sig. Nghi Sons problem började under pandemin när efterfrågan på olja sjönk drastiskt och tvingades minska output av petroleumprodukter. Raffinaderiet ägs av Vietnamesiska staten genom PetroVietnam (25,1%), Kuwait Petroleum International (35.1%), Japanska Idemitsu Kosan (35.1%) och Japanska Mitsui Chemicals (4.7%).

Trots att den inhemska oljeproduktionen har minskat kraftigt av ovan nämnd orsak så planerar man att öka kapaciteten för ett av de två raffinaderierna. Dung Quat Oil Refinery som är den äldsta av dessa två raffinaderier, byggt 2010, väntas expandera och därmed öka sin kapacitet från 6,5 miljoner ton crude olja per år till 8 miljoner ton. Eftersom produktionen av inhemsk crude minskar så importerar man amerikansk och nigeriansk crude av samma viskositet som den man finner i fälten utanför vietnams kust medan Nghi Son importerar uteslutet från just Kuwait.

Under 2019 importerade Vietnam crude oil för $3,71 miljarder dollar och blev den 31:a största importören av crude i världen. Samma år var crude den 6:e mest importerade produkten i Vietnam.

Vietnam importerade råolja under 2019 främst från:

Kuwait $3,11 miljarder dollar,

USA $252 miljoner dollar

Brunei $160 miljoner dollar

Azerbajdzjan $57,1 miljoner dollar

Malaysia $55 miljoner dollar

De snabbast växande importmarknaderna av crude oil för Vietnam mellan 2018 och 2019 var:

Kuwait $899 miljoner dollar

USA $252 miljoner dollar

Brunei $160 miljoner dollar

Det är inte bara ren crude som används för energiframställningen utan även crude kol tjära som används i kraftvärmeverk i Vietnam. Crude kol tjära är en biprodukt i framställningen av fossila drivmedel och som säljs direkt till slutkonsument eller till energibolagen. Vietnam har minskat sin produktion av just kol och har sedan 2015 importerat allt mer kol och kombinerat med inhemsk kol. Mellan åren 2015-2020 exporterade Vietnam mindre än 2 miljoner ton kol. Samtidigt som exporten minskade så importerade 0,8 miljoner ton kol 2015 för att 2020 vara uppe i 15,2 miljoner ton 2020. Ministeriet för industri och handel räknar med att Vietnams output på crude kol tjära kommer att uppgå till 60 miljoner ton 2030. 60-80 procent av allt kol som framställs går till landets värmekraftverk och enligt ministeriet räknar med att Vietnam behöver importera 67 miljoner ton kol 2025.

Utsikt över välmående distrikt 2 i Saigon. Bild: Fredrik Karlsson Hedin

Trots pandemi och upptrappat handelskrig växte Vietnam ekonomi med 1,81 procent under första halvåret. Detta är den lägsta halvårssiffran under perioden 2011-2020, men till skillnaden för större delen av omvärlden växte ekonomin. Skulle Vietnam redovisa tillväxt även nästa halvår så skulle det innebära att den nu över 30 år långa tillväxtsagan fortsätter oavbrutet sin resa. Senaste 20 åren har Vietnams BNP legat kring 6 procent tillväxt per år och undra förra krisen i Vietnam 2012-2013 växte BNP med 5,2-5,4 procent.

Världsbanken skrev i sin makrorapport för Vietnam i slutet av juli i år att Vietnam väntas växa med 2,8 procent i år. Skulle detta införlivas så skulle det innebära att Vietnam är det femte snabbast växande landet i världen under 2020, ett styrketecken! Under det andra kvartalet i år rasade BNP till 0,36 från 7 procent föregående år under samma kvartal, lägsta tillväxten på 35 år.

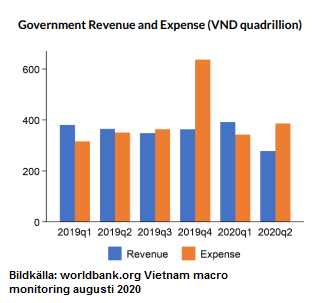

Samtidigt som BNP-tillväxten föll så har inflationen legat fortsatt på högre nivåer mot senaste åren. För närvarande ligger inflationen på 3,4 YoY och väntas landa kring 3,9 procent för helåret enligt Världsbanken, nästan dubbel så mycket som i fjol.

Avslutningsvis så höjde Världsbanken ett varningens finger för de ökande obalanserna för statsbalanserna. Skatteintäkterna uppgick till endast 76% av skatteintäkterna som rapporterades in under samma period under 2019. Skälet bakom minskningen ska ha att göra med långsammare ekonomisk tillväxt och uppskjutna skatteinbetalningar från företag och privatpersoner som inte kunnat betala in skatten i tid eller helt enkelt struntat i det.

Samtidigt som statens intäkter minskade så ökade följaktligen kostnaderna på grund av de stimulansåtgärder som klubbats igenom på grund av den pågående pandemin. Under juli uppgick utbetalningarna till $1,97 miljarder dollar, vilket motsvarar en ökning på 51,8% mot samma period förra året. Under årets första sju månader uppgick de totala utbetalningarna av offentliga investeringar motsvarande $8,7 miljarder dollar. Det motsvarar 42,7 procent av budgeten för helåret och en ökning med 27,2 procent mot samma period i fjol.

När det kommer till handelsbalansen så ökade handelsöverskottet rekordartat under de 7 första månaderna under året till $6,46 miljarder dollar, en ökning med 328 procent YoY. Under 2019 uppnådde landet ett handelsöverskott för fjärde året i rad. Handelsöverskottet under 2019 var på rekordhöga $9,9 miljarder dollar. Under juli månad uppgick handelsöverskottet med $1 miljard dollar vilket är väldigt starkt historiskt sett. Under årets sju månader har exporten ökat med 0,2 procent till $145,79 miljarder dollar samtidigt som importen sjönk med 3 procent till $139,33 miljarder dollar.

Under denna period förblev USA Vietnams största exportpartner. Exporten till USA uppgick till $38 miljarder dollar, följt av Kina på $23,5 miljarder dollar, EU på $19,5 miljarder dollar och ASEAN på $12,8 miljarder dollar.

På importsidan förblir Kina Vietnams viktigaste leverantör på nästan $42 miljarder dollar, följt av Sydkorea på $24,3 miljarder dollar och ASEAN på $17 miljarder dollar.

Det har nu gått två veckor sedan den 11:e maj då premiärministern godkände öppnandet av gränsövergångarna mellan Kina och Vietnam. Övergångarna som omfattas är gränsstationerna Binh Nghi, Na Hinh, Nà Nua, Pò Nhùng, Bac Phong Sinh och Ka Long varav samtliga ligger i de nordöstra provinserna Lang Son and Quang Ninh.

Skälet till att just dessa övergångar prioriteras är deras viktiga betydelse för godstrafiken mellan länderna. Främst exporteras och importeras jordbruks- och marina livsmedelsprodukter och övriga råmaterial. I samband med beskedet poängterade Nguyen Xuan Phuc att kontrollerna av transportfordon och människor som korsar gränserna ska kontrolleras extra noggrant mot covid-19 likt veckorna innan nedstängningen.

För att minimera köerna vid gränskontrollerna på grund av alla tester, föreslog handelsminister Tran Tuan Anh att företagen som importerar och exporterar mellan gränserna att välja dela upp frakten mellan lastbilar och tågtransport. På så vis skulle färre företag riskera att se sina varor bli dåliga under tiden lastbilarna väntar på att passera gränserna. Exempelvis stod hela 710 lastbilar bara under det första dygnet som gränsövergångarna öppnades och väntade på att få passera gränsen till Kina.

I ett land som växer är infrastruktur och logistik något som bara måste gå hand i hand. Utifrån det som har skrivits i bloggen under årens lopp så har vi gått igenom Vietnams infrastruktur, ömsom hot och ömsom möjligheter.

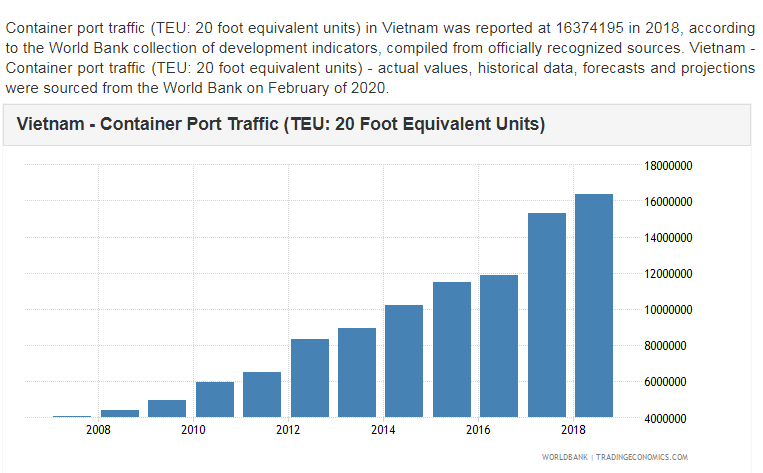

Det har skrivits om flygindustrins supertillväxt, tågtrafikens modesta expansion, de lite tradiga motorvägsbygget runtom i landet och inte minst turerna kring kapplöpningen om vilken stad som får igång sitt tunnelbanenät först. Det vi inte har gått in så speciellt mycket på är sjöfarten, djuphavshamnarna och containerfartygen. Ett området som väntas ta emot last motsvarande 300 miljoner ton i år och mellan 400-500 miljoner ton före 2030.

Det här caset är något i hästväg då sektorn har kantats av ekonomiska problem i närtid, läs Vinalines . Om man istället blickar mot de enskilda casen i sektorn så har jag valt att kika på de tre av de fyra största hamnarna. Tanken är att skriva om min favorit av dessa tre, Danang Port JSC och sektorn i stort för att sedan skriva om de två största hamnarna i ett senare tillfälle. Vilka utmaningar står hamnarna inför och hur ser andelen av den totala frakten ut hamnarna sinsemellan? Efter drygt 20 timmar research på området kan man summera följande pros and cons:

Lasttrafiken inom sjöfarten ökar med 10-12 procent CAGR senaste decenniet. Tillväxten snittar på 2-3 procent globalt.

Regeringen lägger stora investeringar på att bygga ut containerhamnarna

Inflytelserika rederier från länder såsom Singapore, Nederländerna och Japan väljer att gå in i vietnamesiska sjöfartsinvesteringar.

Det finns idag 45 större hamnar som tillsammans har en kapacitet att emot last motsvarande 470-500 miljoner ton per år. Utöver det finns det 275 mindre hamnar avsedd för godstrafik.

De fyra största hamnarna omsättningsmässigt är i kronologisk ordning Haiphong International Container Terminal, Cai Mep, Tien Sa/Da Nang Port och slutligen Cat Lai. Cai Mep och Cat Lai är världens 26:e respektive 25:e största containerhamnar och står för 55-65 procent av den totala vietnamesiska genomströmningen av allt gods via sjövägen. Haiphong står för 25-30 procent av genomströmningen av gods och Da Nang står för drygt 10 procent.

Enbart nya Lien Chieu i Da Nang väntas kosta uppåt $150 miljoner dollar från regeringen. Något som har fått regeringen att söka utländska investerare till projektet.

Hamnarna Cai mep, Cat lai och Haiphong (HICT) som står för den största delen av den totala genomströmningen av gods till och från Vietnam uppnår inte sin fulla kapacitet. För närvarande körs de på 30 procent kapacitet pga antalet små hamnar i närområdet.

Innan djuphamnarna fanns var man tvungen att enbart använda sig av sk. transshipments det vill säga att man lastade av större lastfartyg i “närliggande” djuphamnar såsom Singapore och Thailand till mindre fartyg med destination Vietnam. Processen är dyr, ungefär 30 procent dyrare, och kan ta upp till en veckas fördröjning. Idag utgörs fortfarande 80 procent av container importen och exporten går via transshipments till småhamnarna kring de stora djuphamnarna i Vietnam, enligt VPA/ Vietnam Ports Association.

Uppskattningsvis kostar det totalt $2,4 miljarder dollar per år för containerfraktbolagen att inte använda djuphamnarna i Vietnam.

Småhamnarna ligger tätt kring de två stora i söder respektive norr och gör det olönsamt idag att bygga ut Cai Map och HICT. Tätheten skapar förseningar och stora trafikstockningar påväg in i sundet.

Vägarna till och från djuphamnarna i Vietnam är undermåliga och lastbilar för vidare transport från hamnarna delar väg med personbilstrafiken på en- till tvåfiliga vägar. Detta har delvis med att många industriparker inom EZs (ekonomiska zoner) har byggts längs de äldre vägarna National highway 5 och 1 som byggdes på 30-talet. Inga järnvägar finns för närvarande från hamnarna för godstrafik vilket gör transporterna dyrare.

Modernare system såsom ePorts för e-betalning och dokumenthantering online finns enbart på Cat Lai Port.

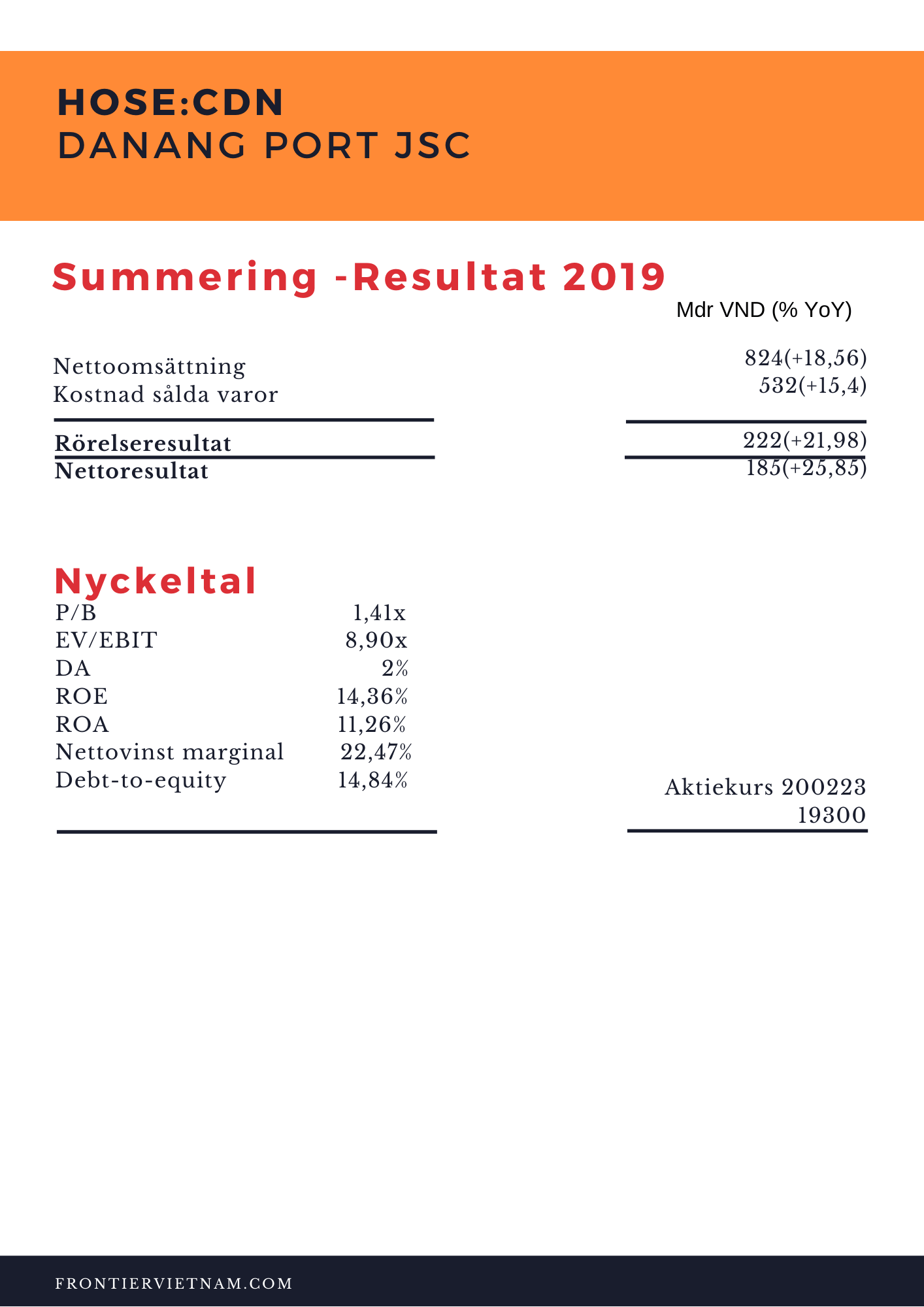

Med allt detta sagt så tänkte jag gå in på mitt aktiecase, Danang Port JSC

Danang Port JSC – Den lönsamma hamnen med bäst geografisk förutsättning

Tittar man på Danang Port utifrån det ekonomiska så är det en ganska liten spelare. Sett till statlig inblandning så gör jag ett undantag från min regel om att investera i privatägda bolag. Branschen i stort är fortfarande väldigt influerad av statlig inblandning och det bara är så. Statens ägarandel hos Danang Ports och konkurrenterna ser ut som följande:

Det som väger upp caset är en rad faktorer, inte bara ekonomiska. Det första som väckte mitt intresse var tillväxten i omsättningen och givetvis vinsten. Danang port är den enda hamnen med exponentiell tillväxt och med näst lägst skuldsättning, debt to assets, av de fyra största hamnarna. Kort och gott kan man säga att Danang Port är inte störst, men mest lönsammast och med bäst geografiska förutsättningar.

Till skillnad från Hai phong, Cat Lai och Cai Mep ligger Tien Sa/ Danang Port i Da Nang bay som vetter direkt ut mot Sydkinesiska havet. Detta möjliggör en fortsatt expansion utan att geografin sätter stopp och sedan flera år tillbaka planerar man för första spadtaget av Danang ports framtida hamn för containerfartyg, Lien Chieu . Tanken är att låta nuvarande Tien Sa port bli en hamn för kryssningsfartyg och Lien Chieu bli landets nav inom fartygsfrakt. Idag delar kryssningsfartygen med containerfartygen plats i Tien Sa Port.

MSC Lirica, Da Nang bildkälla: vov.vn

Som jag nämnde innan i pros and cons så är det känt sedan länge att företag från Nederländerna, Singapore och Japan har visat sitt stöd för att investera i den nya hamnen, men sedan tre månader tillbaka sitter en styrelseledamot från Danang Ports största kund, Mr. Chen Yung Chan som representerar singaporianska Wanhai lines.

Samtidigt som hamnen är avsedd för fraktfartyg främst så finns det en växande andel kryssningsfartyg som lägger till i hamnen. Under 2017 fick hamnen besök av kryssningsfartyg vid 82 tillfällen, bland annat av MSC Lirica. Bara under januari i år var den siffran 13.

Investeringarna i hamnen som helhet låter sig inte väntas. I juli 2018 avslutades fas 2 av den stora uppgraderingen av Tien Sa till ett värde av $44 miljoner dollar varav 36 procent kom från företagets kassa. Genom statliga Vinalines, Vietnam National Shipping Lines Corporation, har man likt dom andra hamnarna en säker finansiär som premierar hamnarna när de uppnår sina finansiella mål, vilket Danang Port JSC lyckats med råge.

Så hur står sig Tien Sa mot de fyra största hamnarna? Betydligt bättre än vad man kan tro! Jag ska försöka jämföra det så pedagogiskt som en lekman som jag kan göra.

Efter utbyggnaden av Tien Sa som slutfördes 2018 så ökade hamnens förtöjnings kapacitet i form av DWT – Deadweight tonnage från 50 000 till 75000. DWT är summan av vikterna på lasten på ett fartyg dvs.inte vikten. Det innefattar bränsle, sötvatten,varorna, proviant, passagerare och besättning tillsammans. När det kommer till just en hamns DWT så brukar man prata om DWT-kapaciteten vid en bädd. Tien Sa har 7 bäddar på totalt 1193 meter, så bäddarna snittar på 170 meter i längd och 10 meter djupa. När det kommer till storleken på containerfartygen kan hamnen ta emot fartyg kring 4000 TEU. Den totala kapaciteten ligger för närvarande kring 600 000 TEU per år. TEU står för twenty-foot equivalent unit och är ett mått på hur många tjugofotscontainrar ett fartyg kan lasta. Nuförtiden är de flesta containrar 40 fot så man brukar antingen använda FEU eller helt enkelt skriva en FEU som 2 TEU. Slutligen är Tien Sa en av tre djuphavshamnar i hela Vietnam.

Tien Sa/ Da Nang Port Bildkälla: portofdanang.com

Med allt detta sagt så står sig Tien Sa just nu som den bästa hamnen för större fartyg. Samtidigt som konkurrenterna har projekt igång för att expansion, men har inte riktigt kommit till första spadtagen. Haiphong exempelvis är endast 7 meter djup som mest och har visserligen möjlighet att hantera 3 miljoner TEU per år och DWT på 40 000 (vanligen fartyg på +150 meter). Motsvarande siffra för Cai Mep ligger på 80 000 DWT (fartyg på +200 meter) och 1,1 miljoner TEU per år. Kort och gott Cai Mep och Haiphong kan ta hand om större båtar, då de har resurser för det, men Tien Sa och nya Lien Chieu har potentialen att kunna nå bästa kapacitetsutnyttjandet med möjlighet att på sikt ta in de just nu största fartygen uppåt 70 000 DWT, omkring 200 meter långa fartyg. För mer information kring fartygsklasser finns det en bra genomgång här.

Slutligen har vi Danang Ports ekonomi och den ser riktigt lovande ut. Samtidigt som containertrafiken nationellt växer med cirka 12 procent CAGR så växer hamnens godshantering med 19,96 procent under de första 9 månaderna under 2019. Under samma period växte containervolymen med 29,46 procent och nettoomsättningen för Danang Port ökade med 15,29 procent mot perioden året innan. Bottom line slutade på + 13,33 procent mot samma period i fjol.

I tisdags röstades frihandelsavtalet EVFTA igenom med en stor majoritet. Jag har en längre beskrivning av EVFTA och EVIPA i ett inlägg från 2018här. I det stora hela innebär avtalet att tullar kommer att slopas genom en utfasning under en tioårsperiod. Investeringsavtalet, EVIPA, behöver ratificeras hos båda parter innan det kan formellt implementeras. Utöver tullarna kommer Vietnam åta sig att följa Internationella arbetsorganisationen ILO:s regler för arbetstagares rättigheter. Dessutom har Vietnam bundit sig att följa mänskliga rättigheter, klimatavtalet från 2015.

Samtalen mellan parterna gällande EVFTA började 2012 fram till 2015 och undertecknades i juni i fjol . För Sveriges del så exporterades till Vietnam till ett värde av 1,7 miljarder kronor under 2018 samtidigt som vi importerade varor från Vietnam till ett värde av 11,3 miljarder kronor.

Vietnamesiska exporten fick en minst sagt tuff start på det nya året. Just som handelskriget tycks ha försvunnit ur investerarnas blickfång dök Coronaviruset upp. Dessutom började Têt tidigare i år och i och med det hade januari månad hade endast 16 arbetsdagar.

Handelsbalansen landade på -$232 miljoner dollar i januari då exporten föll med -19,4 procent mot föregående månad till $18,2 miljarder samtidigt som importen sjönk med -17,4 procent till $18,43 miljarder dollar. Jämfört med samma månad året innan föll handelsbalansen med -16,2 procent.

Den viktiga handelspartnern Kina har haft det tufft på många fronter. På grund av Coronaviruset står lite mer än 200 lastbilar, lastade med drakfrukt, parkerade vid gränsövergången till Kina i norra Vietnam då den är tillfälligt stängd.

Under januari hade Vietnam och Kina en omsättning i handelsbalansen på $8,29 miljarder dollar. Av detta uppgick Vietnams export till Kina $2,75 miljarder dollar (-35,3 procent MoM) medan importen uppgick till $5,54 miljarder (-20,1 procent MoM).

Majoriteten av den vietnamesiska exporten i januari bestod av crude olja och metallmalm samtidigt som den största delen av importen bestod av elektronikkomponenter, bilar, stål, olja samt maskiner.

Regeringen meddelade i veckan att de ser fortsatta utmaningar för landets export även kommande år. Oroligheterna i regionen, handelskriget mellan Kina och USA samt oroligheterna i Hong Kong kan få vem som helst att dra öronen åt sig. Denna oro sprids däremot även till länderna runt omkring. Dessutom har fler länder börjat dela ut höjda tullar på viktiga exportvaror mot varandra. Tullkrig bland de mindre tillväxtländerna är något som har pågått i det tysta, mer eller mindre okänt i västerländska medier faktiskt.

I år har Filippinerna har höjt tullarna på vietnamesisk cement och Malaysia har höjt tullarna på vietnamesiskt stål. Från vietnamesiskt håll har kinesiskt stål varit föremål för misstanke om prisdumpningar. Samtidigt har Kina, sedan i somras, halkat till plats två inom import av vietnamesiska jordbruksprodukter. Skälet till den avtagande importen av jordbruksprodukter är dels en ändrad och striktare policy gällande kvalitet och dels en svagare yuan mot handelsvalutan dollar.

Även om regeringen räknar med ett handelsunderskott har de som mål att begränsa underskottet till maximalt 3 procent. Skulle det bli ett underskott under 2020 så kommer det bli den första året efter fyra år med överskott i handelsbalansen. Mellan 2016 och 2018 landade överskottet på landets export mot import i snitt 14,5 procent CAGR. Under nästa år väntas tillväxten i exporten sjunka till 6-7 procent medan importen väntas öka med 8-10 procent.

Hittills i år har exporten ökat med 7,4 procent mot föregående år, räknat utifrån exporten för januari till och med oktober i år på $217,05 miljarder. Exporten ökade betydligt mer 2018 med 15,2 procent mot helåret 2017.

Under året har det tillkommit några problem som kan spela en viktig roll även nästa år. I takt med att Kina har halkat ner till plats två som främsta vietnamesiska exportpartner till förmån för USA ökar även den politiska risken. Skälet till att handelskriget mellan USA och Kina bröt ut känner vi till vid det här laget och samma problem kan Vietnam stå inför under 2020. Skulle handelsbalansen mellan USA och Vietnam vidgas kan Vietnam bli föremål för fler handelstullar och riskera att bli Trumps nya hackkyckling. Tidigare i år nämnde Trump just Vietnams handelsrelation till USA . En annan faktor som talar för ett underskott 2020 är frihandelsavtalet med EU EVFTA som väntas öka importen från EU till Vietnam.

Slutligen har vi EUs gula kort mot den vietnamesiska fiskerinäringen som kan bli rött 2020. Jag har skrev tidigare i år på Nordnetbloggen om Vietnams fiskeindustri som är fjärde störst i världen. I det inlägget kommenterade jag EUs gula kort. Skulle det visa sig att Vietnams fiskeindustri får bukt med bland annat tjuvfiske så kommer kortet att hävas. Skulle det ske kommer Vietnam att kunna öka exporten inom fler marinaprodukter betydligt enklare än nu. Ett gult kort förbjuder inte Vietnam från att exportera, men det är en varning.

Med det sagt ska det bli riktigt intressant att följa Vietnams fiskeindustri nästa år. Håll utkik!

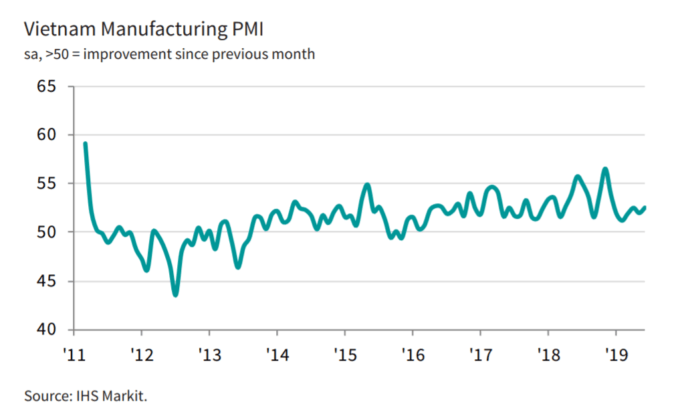

Liksom många andra frontiermarknader kan Vietnam inte undgå externa risker. Det tar bara lite längre tid innan dom syns ekonomiskt. PMI:t för juni visade visserligen inga dramatiska förändringar i sin helhet. Däremot märks försvagningar i exporten och affärsförtroendet hos inköparna inom tillverkningsindustrin. Exporten steg i den långsammaste takten sedan februari i år och affärsförtroendet sjönk till samma nivå som under februari. På den positiva sidan så fortsatte antalet nya ordrar att öka. Orsaken till detta är som tidigare att antalet kunder och produkter ökar. I takt med att antalet nya ordrar ökade så ökade även inköpen och lager. Ett tydligt tecken på att inköparna tror på ett fortsatt starkt 2019 på hemmaplan. Dessutom ökade anställningarna igen efter att ha minskat marginellt i maj. Många pensionsavgångar ledde till fler som kom i arbete och extrapersonal anställdes i juni.

När det kommer till output- och inputkostnader så fortsatte dom att sjunka vilket gjorde att producenterna kunder sälja med rabatt till slutkunder. Det i sin tur fick inflationen att nå tre-månaders lägsta i juni. Alla priser utom priserna på olja och gas sjönk under månaden som var. Output priserna har nu sjunkit stabilt hela sju månader i rad.

Kanske kan det vara så att inköparna hoppas på en kickstart av exporten i samband med att man tar bort tullarna mot länderna utanför handelskriget? Tyskland är Vietnams 7:e största handelspartner som just nu själv lider av en sjunkande ekonomi och kanske kan EVFTA vara faktorn som leder till att Tyskland ökar till att bli 5:e störst? Det skulle motsvara en sjuttioprocentig ökning av handelsbalansen eller från $10,7 miljarder till $17,3 miljarder dollar.

Andrew Harker, Associate Director på IHS Markit summerar som följande:

“The Vietnamese manufacturing sector continues to bob along nicely midway through 2019. The second quarter of the year saw solid growth that was broadly stable across the period and an improvement on the first quarter. Ongoing strength in demand encouraged firms to fill positions that had been vacated by resigning staff in May, leading to a return to job creation. ”One concern outlined by some firms was the US-China trade issues, which contributed to a moderation of export growth and weaker business confidence.”

På söndag kommer Vietnam att få igenom det 12:e frihandelsavtalet i ordningen! Inte en dag för tidigt då detta är något som har tagit lång tid att få ihop och väntas bli ett av de mest omfattande frihandelsavtalen i Vietnam hittills. Jag skrev väldigt fördjupat om EVFTAs utformning, tullar och mycket annat under hösten 2018 och jag kan varmt rekommendera er att läsa inlägget .

Mycket har hänt sedan jag skrev och framför allt så har EUs betydelse för Vietnam blivit desto viktigare i tider av protektionism där USA och Kina har tidigare setts som trygga handelspartners. Dessutom så kommer ett tilläggsavtal att implementeras som är mindre känt, EVIPA. Avtalet ersätter det bilaterala investeringsavtalet som Vietnam och EU har för närvarande.

Det nya avtalet ska enligt Cecilia Malmström öka transparensen och förebygga intressekonflikter. Exempelvis ska en gemensam ICS, Investment Court System, som säkerställer regeringarnas rätt att reglera sina medborgares intressen bevaras. På så vis skulle gemensam domstol kunna utreda korruption utan att regeringsanställda nästlar sig in och påverkar utfallet. Nyheter som dessa gör att åtminstone jag känner mig mer trygg i att investera i Vietnam.

Diskussionerna om ett frihandelsavtal började redan i juni 2012 och sedan dess har relationerna i pengar mätt vuxit rejält. EUs export till Vietnam var €3,5 miljarder 2007 och låg på €11 miljarder 2017. Samtidigt låg importen från Vietnam till EU €37 miljarder 2017 från €8 miljarder under samma period.