Under veckan som gick så kikade jag runt efter lite trendspaningar när det kommer till foreign direct investment (FDI) i Vietnam och hittade flera nyhetskällor till en undersökning. I oktober i fjol genomförde japanska JETRO, motsvarigheten till Business Sweden, en undersökning om expansion globalt. 6000 japanska företag med verksamhet i totalt 19 länder varav 905 hade redan verksamhet i Vietnam. Resultatet visade att 47 procent av de tillfrågade hade för avsikt att expandera till Vietnam inom två år. Jämfört mot tidigare resultat av undersökningen från 2019 är just detta resultat en aning sämre. I jämförelse mot andra länder rankas Vietnam på en fjärde plats efter Pakistan, Myanmar och Indien.

I undersökningen framgår Vietnams starka ekonomiska tillväxt, politisk och social stabilitet som ett av de starkaste argumenten till expansion. Av de bolag som har närvaro i Vietnam uppgav 49,6 procent av de 6000 tillfrågade bolagen, ett tapp på 16,2 procentenheter, medan 30,1 procent av de tillfrågade redovisade förlust, en ökning med 9,9 procentenheter YoY.

En viktig fråga som många företag har tagit lärdom av pandemin är att, som bekant, inte förlita sig på produktion i ett enda land. När fokuset på konflikten mellan Kina och USA svalnade tog pandemin vid och båda händelserna har snabbat på flytten för många utländska företag från Kina till Vietnam. Undersökningen visar att hela 18,8 procent föredrar Vietnam framför Kina på 12,9 procent, Thailand på 9,3 procent och 8,3 procent för Indonesien.

Slutligen så framkom det att en av de största orosmolnen som de tillfrågade ser med Vietnam är stigande lönekostnader, byråkrati och skattesystemet.

Jag har försökt hitta undersökningen på JETRO Vietnams hemsida och googlat runt utan framgång, men skulle jag hitta den så länkar jag den i kommentarsfältet.

Under förra vecka föll världens börser under ett par dagar för att sedan återhämta sig. På den vietnamesiska aktiemarknaden har volatiliteten legat kvar på höga nivåer och många analytiker oroar sig för retrailkunder med hög belåning samtidigt som antalet nyöppnade depåer växer snabbare än någonsin. Under Under december månad ökade antalet nyregistrerade depåer med 60 000 stycken och eftersom man får ha endast en depå (Investment account) per person/juridisk person i Vietnam betyder det att vi fick i bästa fall 60 000 nya investerare på en månad! Enligt nätmäklaren Saigon Securities uppskattade dom att drygt 70 procent av alla nya kunder är nybörjare på aktier.

Under hela 2020 öppnades 392000 nya depåer och motsvarar en fördubbling från 2019. En av orsakerna till den kraftiga kundtillströmningen hos internetmäklarna är att fastighetsmarknaden genomled en dubbelsmäll i fjol, dels genom pandemin och dels en avtagande riskaptit för fastighetsinvestering. En annan orsak som förmodligen väger tyngre är att vietnamesiska centralbanken SBV sänkte räntan 3 gånger under 2020 på short-term deposits, bankkonton med ränta med löptid under 6 månader. Tillströmningen av nya investerare tros även ligga bakom den ökade likviditeten på aktiemarknaden likt Robinhood-investerarna på amerikanska aktiemarknaden. Som jag har tidigare nämnt är likviditeten på helt andra nivåer än för ett år sedan.

Samtidigt som vi närmar oss ett år sedan hela världen stängdes ner har vietnamesiska finansinspektionen, SSC, uppmanat banker och finansinstitut att försöka förebygga ett kraftigt börsras ifall läget i Vietnam förvärras. SSC kommer att öka bevakningen på aktiemarknaden och uppmanar investerare att läsa på om bolagen och drabbas inte av panik vid kraftiga svängningar. Senaste veckorna har det blossat upp stora klustersmittor runtomkring i landet och detta kommer med all sannolikhet påverka riskaptiten på vietnamesiska aktiemarknaden.

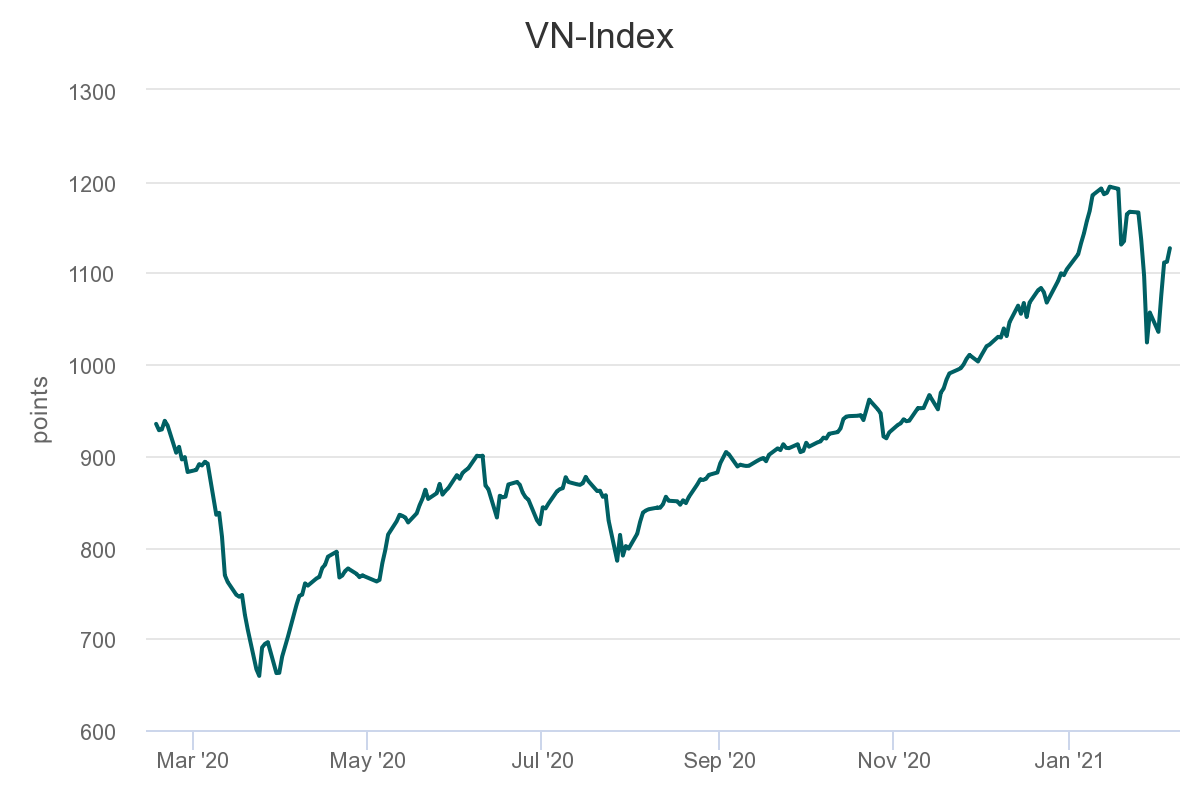

Börsfallet som vi såg för någon vecka sedan var en naturlig vinsthemtagning i kombination med ett större utbrott av covid-19 sedan VN-index stigit med 124,48 punkter till som högst 1194,20 den 15:e januari. Den 27:e januari meddelades två stora covid-19 utbrott i Quang Ninh and Hai Duong provinserna vilket orsakade ett fall på -6,67 procent vilket är det kraftigaste fallet i den vietnamesiska aktiemarknadens historia. SSC menar på att nya investerare stod för den större delen av panikförsäljningar under fallet den dagen medan utländska investerare passade på att nettoköpa för VND 1,1 biljoner ($47,8 miljoner dollar).

Bildkälla: vnexpress

VN-index har under 2020 stigit kraftigt samtidigt som värderingarna ligger fortfarande på låga nivåer mot globala peers. Faktum är att många vietnamesiska börsbolag har haft rekordår när det kommer till omsättning och vinst vilket har gjort att det välkända P/E-talet som används flitigt i vietnamesiska finansnyheter har faktiskt inte rör sig nämnvärt.Den 28:e december 2020 handlades VN-index till P/E 16.03 vilket är en aning högre mot augusti när indexet handlades kring 14,7 samtidigt som S&P500 handlades till 27,3 och Thailands SET index 21,3. Frågan man ställer sig är ju givetvis om värderingen i Vietnam är hög eller låg historiskt sett och även där ligger faktiskt dagens värdering betydligt lägre än tidigare år. Medianen för VN-index P/E-tal 2018-2020 är 16,4 samtidigt som den högsta nivån såg vi under förra peaken i den 22:a mars 2018 när P/E-talet för VN-index handlades omkring 21,6.

Den 24:e mars 2020 handlades VN-index till 659,21, den lägsta nivån under pandemin. Drygt 11 månader senare handlas VN-index drygt 670 punkter högre. När VN-index handlades som högst i år, omkring 15:e januari, registrerade 82 av 480 aktier på HoSE ett nytt all time high! Vietcombank noterade exempelvis sitt all time high den 7.e januari i år på VND 107000/ aktie och passerade därmed ett börsvärde på över $17 miljarder dollar och blev därmed den största banken i banksektorn. Vinhomes, en del av konglomeratet Vingroup fick se sitt börsvärde stiga till $15 miljarder dollar efter en rusning på 34 procent under sista 3 månaderna av 2020 och blev därmed det tredje största bolaget på VN-index efter Vingroup och Vietcombank.

Avslutningsvis räknar SSI ett base case för VN-indexet 2021 där indexet bör handlas kring P/E 18 vilket betyder en utveckling på 21,3 procent för helåret. Bakgrunden till värderingen ska vara kapitalinflödet från omvärlden, en stabil valuta och fortsatt positiv BNP-tillväxt.

Under senaste året har det ryktats om att ThaiBev försökt att sälja sin andel i SABECO motsvarande 54 procent av bolaget i ett försök att minska sin skuldsättning. ThaiBev som äger SABECO genom dotterbolaget Vietnam beverage Co. Ltd. , har nu valt sälja sin andel till Anheuser-Busch InBev. Handelsministeriet godkände köpet av statens sista andel på 36 procent och ThaiBevs andel på 54 procent.

Under hösten har det ryktats om ett joint venture mellan ThaiBev och Anheuser-Busch InBev via SABECO. Skälet till det här draget är att försöka konkurrera bort Heineken som har tagit marknadsandelar från de lokala konkurrenterna i Vietnam. Under våren 2019 lanserade Heineken sin Heineken Silver som ligger på 4 procent mot originalets 5 procent och blev snabbt populär i Vietnam.

I och med uppköpet kommer SAB Beer Vietnam (SABECO) och AB InBev Vietnam slås samman och SABECO som bolag kommer att upphöra. All personal hos SAB beer Vietnam kommer att anställas under Anheuser-Busch InBev med samma befattningar.

En liten detalj i köpet som för övrigt saknar prislapp, i skrivande stund, så kommer SABECOs bryggeri i Vietnam Singapore Industrial Park i Binh Duong att fortsätta brygga Budweiser och Beck’s för export till övriga Sydostasien och Japan. Utöver det kommer Anheuser-Busch bryggeri i My Phuoc att fortsätta att brygga Hoegaarden för export till Sydostasien och Japan.

Personligen hoppas jag på att AB InBev Vietnam väljer att återuppta bryggningen av SABECO i framtiden av den enda anledningen att jag tycker att SABECO är ett sånt kult-märke med öl såsom 333 Export och Saigon Export. Dessutom tror och hoppas jag att den nationalistiska andan väcks hos befolkningen. Kapitalinflöde är bra, men SABECO är en del av den Sydvietnamesiska folksjälen! Ölförsäljningen i Vietnam har mellan 2010-2020 ökat CAGR 10 procent trots tappet under pandemin.

Den 11:e januari invigdes Sydostasiens längsta tunnel, Hai van tunnel 2, utanför Da Nang City, Vietnam. Tunneln är hela 6,28 kilometer lång, har ett körfält i båda riktningarna och bakom projektet står vietnamesiska Deo Ca Group som lyckades färdigställa tunneln före deadline. Hai Van Tunnel 2 sammankopplar provinserna Thua Thien-Hue och Da Nang och är tänkt att minska trafiken på Hai Van Tunnel 1 som är idag den snabbaste vägen mellan Hue och Da nang.

En viktig detalj är att Hai Van Tunnel 1 har endast ett körfält åt vardera håll och den nya tunneln som ligger alldeles intill den gamla tunneln var tidigare en tunnel avsedd för arbetsfordon som underhöll Hai Van Tunnel 1. Under den första fasen i projektet upprustades Tunnel 1 och Highway 1 samtidigt som Tunnel 2 byggdes. Nästa steg för Hai Van Tunnel 2 är att få ytterligare två körfält så de totala körfälten uppgår till 4 stycken. Hai Van Tunnel 1 invigdes 2005 efter att ha påbörjats 5 år tidigare mellan japanska Nippon Koei Company Limited Japan och amerikanska Louis Berger International Inc. genom ett joint venture förfarande. Tunnlarna är en del av Highway 1 och går genom det bergiga området Hai Van pass som jag passerade med tåg i maj 2018.

2016 initierade transportministeriet Hai Van Tunnel 2 och kostnaden för tunnelbygget uppgick till $310 miljoner dollar.

Nu är det tid för mig att summera året för vietnamesiska aktiemarknaden. Något som överraskade mig var de snabba kasten på världens börser som pågick under 4-5 veckor för att sedan stuga synkroniserat norrut. I och med det överraskades jag att även de små aktiemarknaderna som Vietnam släpade inte efter de ledande marknaderna i återhämtningen. När kraschen var ett faktum hade jag en plan på att allokera kapital från min globala portfölj till min vietnamesiska portfölj några månader in på återhämtningen globalt i tron om att frontiermarknaderna skulle återhämta sig sist av alla likt förra finanskrisen. Istället förde jag över en mindre del än jag tänkt och breddade min portfölj. Jag har inte skrivit så mycket om portföljen som jag hade tänkt i år då jag och min sambo blev med hus och all tid gick i stort sett till det. Nästa år hoppas jag på mer kontinuitet, gärna ett inlägg i veckan. Därför tänkte jag ta tillfället i akt att inkludera min portfölj i min årliga årssummering.

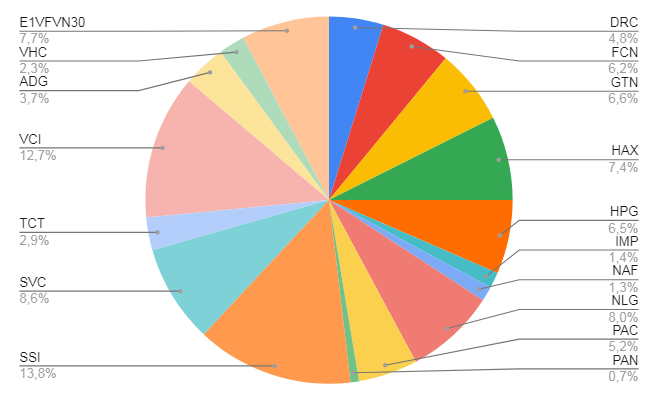

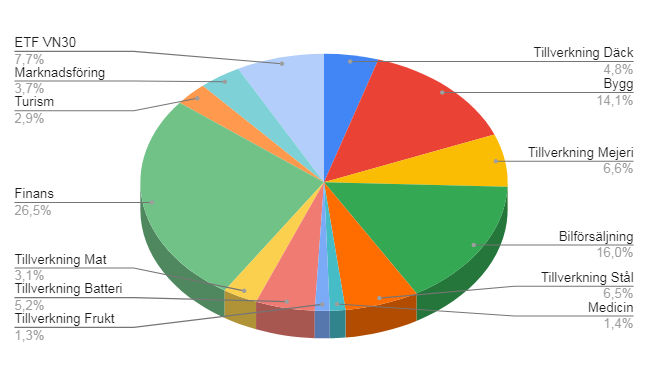

Portföljen är i skrivande stund upp drygt 70 procent YTD och en handelsdag kvarstår. Antalet bolag uppgår till 16 stycken samt ETFen E1VFVN30 som följer VN30 total return index. Inför 2021 har jag valt att inte sälja av och vikta om portföljen, utan jag väljer istället att öka i de aktier som har sackat efter under nästa år.

Som ni ser på bilderna ovan så har vissa sektorer dragit iväg och de bolag som har stigit mest procentuellt är VCI och SSI där båda aktierna fick ett rejält momentum i oktober/november. Några aktier som jag kommer att titt extra mycket på är Vien Hoan, NA Food, PAN Group och Clever Group. Jag kommer förmodligen att öka i dessa om min conviction stämmer om att oron för pandemin släpper och därmed återställs exporten mot Kina. EU har som bekant plockat andelar av Kina gällande den vietnamesiska exporten sedan skärpta regleringar tillkommit kring Kinas import när pandemin bröt ut.

Om vi istället ska återgå till börsen som jag inledde inlägget med så återhämtade sig HoSE lika snabbt som övriga världen, men i samband med detta så hände något med likviditeten. Första kvartalet 2018 när VN-index hade sin senaste topp låg likviditeten omkring $300-350 miljoner dagligen och föll sedan ner till nivåerna kring $110 miljoner dollar under juli samma år. Sedan mitten av juni i år och framåt har likviditeten bokstavligen exploderat! Det finns tre händelser som jackade upp likviditeten en bra bit från tidigare nivåer och sedan dess har den stannat kvar i samma trend. Den första pushen skedde den 16:e juni i år när KKR köpte in sig i Vinhome (VHM) för $650 miljoner dollar. Köpte skickade upp handelslikviditeten under en enskild handelsdag till ett nytt rekord, hela $1,03 miljarder dollar. Köpet skedde bara några dagar före en en stor indexomviktning som skulle genomföras den 19.e juni och påverka index-ETFer med FTSE Vietnam och MVIS Vietnam som underliggande index.

Den tredje pushen skedde den 19:e augusti i år när Asian Commercial Bank (ACB) beslutade sig för att dela ut VND 3000/ aktie samtidigt som aktien handlades vid beskedet för VND 21000/aktie. Beskedet skickade iväg aktien 6,6 procent den handelsdagen vilket motsvarade +$129 miljoner dollar och skickade ACB över drömvärderingen $2 miljarder dollar. Dagen före nyårsafton 2020 värderas ACBs aktie till strax under $2,6 miljarder dollar. Den dagliga handelslikviditeten på HoSE har legat stabilt >$250 miljoner sedan ACBs utdelningsbesked och kort därpå meddelade ACB ett listbyte till HoSE från HNX.

VN-index stängde på 1103.87 under sista handelsdagen för 2020 och det totala marknadsvärdet för Vietnams aktiemarknad hamnade strax under $170 miljarder dollar. Enligt Vietnam Securities Depository (VSD) ökade antalet nya aktiedepåer (Investor accounts) med 322858 stycken mellan 31:a januari till 30:e november i år till 2707780. Av dessa aktiedepåer uppgick antalet utländska privatinvesterares till 30763 (ökning med +2032 samma period) och 3922 (+186) avsåg utländska företags. För att förtydliga det hela kan varje enskild individ och företag ha endast ett investor account. En sista rolig spaning är att handeln med warranter har tagit fart på riktigt. Handel med warranter kom igång förra sommaren, juni 2019, och har under pandemin etablerat sig väl hos det inhemska investerarkollektivet. Faktum är att 81 procent av all handel med warranter utförs av vietnamesiska investerare. Under 2020 har det handlats i genomsnitt omkring 130 000 kontrakt till ett värde av $600 miljoner dollar dagligen i både underliggande index och aktier.

Vilka var dom större nyheterna som kommer att få effekt på 2021? Ett av de viktigaste som jag kan komma på i ett annat så pandemifokuserat nyhetsflöde är EVFTA. Under nästa år och kommande år kommer vi att få se en mer jämnt fördelad export till andra länder än Kina och USA. Likt CPTPP kommer EVFTA att öka exporen till länder med mindre andel export från Vietnam. Ett av de stora vinnarna i detta frihandelsavtal är risproducenterna och hamn/redieriföretagen som jag skrivit om i år. En av de mest tongivande affärerna som skapade rubriker i år var samgåendet mellan Masan Consumer och VinCommerce. En annan nyhet som jag inte hunnit skriva om är börsrelaterad och inte nog med att VSD byter namn till Vietnam Securities depository and clearing att inkludera clearing så kommer nya limits. Från årsskiftet kommer man inte kunna lägga orders under 100 aktier från tidigare 10. Hur påverkar det handeln för småsparare i Vietnam återstår att se, inledningsvis fick förslaget kritik men lyckades ändå klubbas igenom.

Ett viktig datum att hålla koll på under 2021 är den 20:e februari när HoSE och HNX blir VSX, Vietnam Stock Exchange. Det finns däremot en viktig detalj. Även om vi nu får en enda aktiebörs, VSX, och en börs för derivat och övriga VÄRDEPAPPER, HNX, så kommer aktierna på HNX inte hamna på VSX förrän processen med övergången är helt klarlagd. Faktum är att många räknar med att uppdelningen kan ta så långt som till 2023 innan den är slutförd. En ständigt återkommande händelse här på bloggen är snacket inför den årliga MSCIs Market Classification review som brukar ske runt mitten av juni varje år, missa inte detta. Just i år har jag en känsla av att Vietnam kan hamna under watchlist för en uppgradering tidigast 2022. Detta för att det har skett en hel del juridiska förändringar och nya finansiella produkter har kommit igång på allvar sett till handelsvolymerna.

Avslutningsvis tänkte jag summera årets makronyckeltal och en prognos för nästa år baserat på siffror från Asian Development Bank (ADB). Trots pandemin ser det ut som att Vietnam kan lägga ytterligare ett år av tillväxt bakom sig och ADB räknar med en BNP-tillväxt på +2,3 procent 2020 och en KPI på 2,43 procent. Under 2021 räknar ADB med en tillväxt på 6,1 procent och en KPI omkring 2.2 procent.

Till skillnad från större delen av västvärlden fortsätter börsnoteradebolag i Vietnam att dela ut vinsterna till sina aktieägare. En av mina favoritaktier, FECON Corporations, som bland annat står för byggandet av Formula 1-banan i Hanoi till tunnelbanespåren i Hanoi och Ho Chi Minh City, meddelade att de avser dela ut VND 500 per aktie den 18.e december. FECON är en av de största byggföretagen i Vietnam med fokus på byggnation under jord och har varit verksamma i 15 år. Utdelningen motsvarar en direktavkastning på 4 procent från dagens stängning på VND 12 450/ aktie och skatten på utdelningen är som bekant på 5 procent och dras direkt.

FECON redovisade för de första nio månaderna i år en omsättningsökning på VND 2 biljoner, +11,5 procent YoY samtidigt som vinsten nästan halverades till VND 83 miljarder. Trots att fastighetsbranschen har de tufft likt många andra branscher i pandemins tecken har FECON valt att köpa in sig under Q3 till 48,9 procent i Ecotech Vietnam Energy Investment Co. som fokuserar på vindkraftsinvesteringar.

Den 8:e december i fjol meddelade Masan Consumer och VinCommerce att bolagen går samman i ett gemensamt bolag där Masan skulle äga 83 procent och sköta driften. Under året har man kunnat läsa om Vinmart-butiker som stängs och nya öppnas, men har det resulterat i förbättrade siffror? 2019 fanns det 3021 Vinmart/Vinmart+-butiker i Vietnam och i september i år fanns det 2768, en reducering med 253 stycken matbutiker netto.

Jag skrev några veckor senare efter samgåendet att Masan Group meddelade att de hade för avsikt att stänga 300 matbutiker under året och därmed stänga de minst lönsamma, som i vissa fall har en så låg omsättning som “50 procent under optimala nivåer” enligt Masan Group. Samtidigt som det har skurits ner på butikssidan och nya butiker med bättre läge har öppnats så har faktiskt lönsamheten förbättrats.

VinCommerces EBITDA ökade från -6,7 procent under de första 9 månaderna förra året till -2,8 procent under samma period i år enligt ett pressutskick från Masan Group. Masan meddelade även att VinCommerce siktar på en försäljningstillväxt på 10 procent under tredje kvartalet i år och att nå break even under årets sista kvartal. Hittills i år har VinCommerce registrerat en förlust på $10,3 miljoner dollar samtidigt som försäljningen har ökat med 19,6 procent under de första 9 månaderna.

Masan Consumer Corps aktie handlas sedan februari i år på UPCoM, den onoterade listan, med ett brett handelsintervall. Aktien startade på VND 58689/aktie och föll kraftigt under sin första handelsvecka till VND 39542 per aktie som lägst. Under den värsta fasen av pandemin i mars handlades aktien kring VND 26600 /aktie och har sedan dess repat sig tillbaka till senast VND 88900/ aktie. I och med dagens kurs landar marknadsvärdet på $2,75 miljarder dollar och handlas kring P/E 15 vilket är helt klart godkänt. Sett till det bokförda värdet handlas det på technivåer hela Price-book x5. EV/EBITDA landar på 10 och EBIT-marginalen på imponerade 25 procent så summa summarum så kan jag tycka att sett till tillväxten top line som nämnts tidigare i inlägget mot nyckeltalen så känns värderingen väldigt attraktiv.

Bildkälla: vietstock

Hur ser framtiden ut för Masan Consumer? Personligen så har jag sneglat på bolaget under en lång tid och även övriga dotterbolag såsom Masan Meatlife , men i och med sammanslagningen med rivalen Vingroups Vinmart-butiker så känns det som att jag hellre står på sidlinjen och ser om lönsamheten dyker upp in the long run och inte bara under ett enda kvartal. Ett utmanande år där ledarskapet sätts på prov och där butiksnätet kanske behöver skäras ner betydligt när konsumenterna finner ett allt större behov att beställa hem mat till dörren.

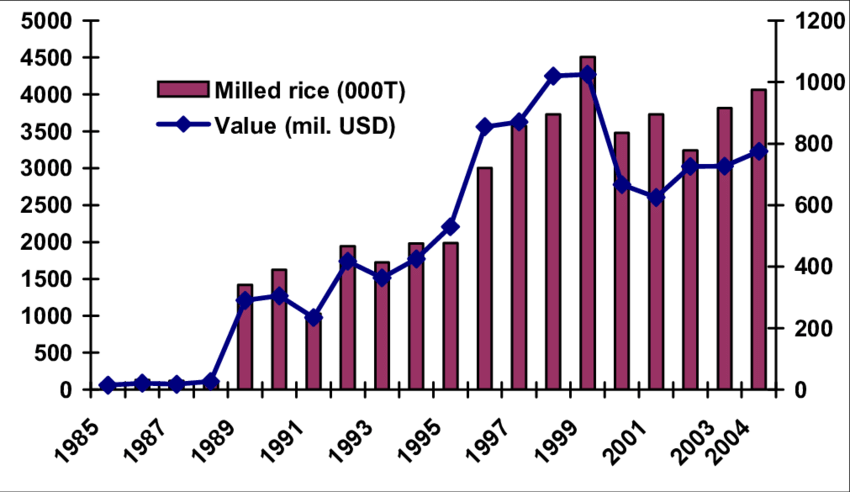

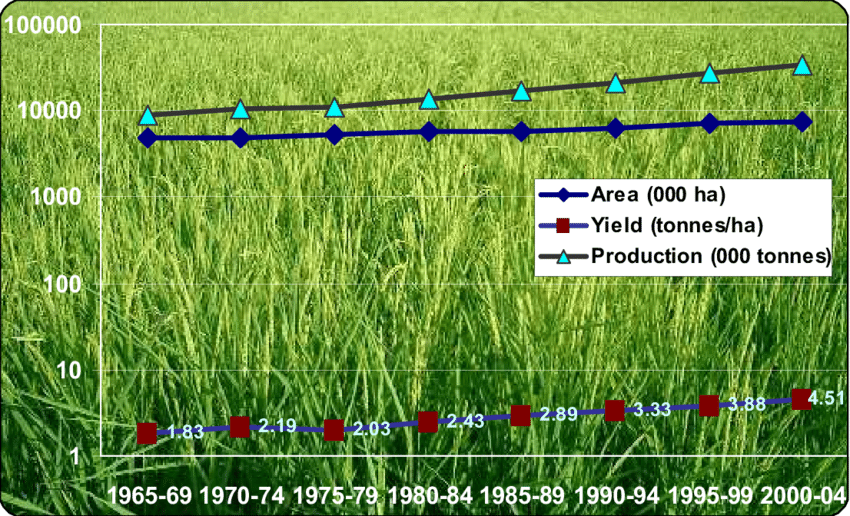

Riset ses i Vietnam som Guds gåva och är idag en stapelvara för hälften av jordens befolkning.Precis som många läsare av bloggen känner till är Vietnam en av dom bördigaste platserna på jorden och möjliggör produktion av både frukt, grönt och givetvis ris. Mitt i Mekongdeltat i söder och Röda flodens deltan i norr finns majoriteten av Vietnams risfält. Mekongdeltat, som rinner igenom 12 provinser och kallas för Risskålen, har en population på 17 miljoner invånare varav 80 procent av dessa jobbar direkt eller indirekt inom risproduktion. Utöver detta produceras 60 procent av allt ris i Mekongdeltat som produceras i hela Vietnam. Längs deltat odlas mer än 1600 olika rissorter. Under 2019 producerades 43,45 miljoner ton ris i Vietnam.

Produktionen av ris har ökat aggressivt sedan 1965 och i slutet av 80-talet ökade produktionen och avkastningen betydligt. Med reformer inom jordbrukssektorn blev det möjligt för bönder att sälja sina råvaror på oreglerade marknader och importen av mineraler och besprutningsmedel sköt i höjden. Mellan åren 1985 till 1995 ökade importen av besprutningsmedlen med 260 procent. Mellan åren 1965 till 2004 ökade exporten med cirka 25 procent CAGR! Under samma period ökade produktionen med 3,97 procent CAGR.För mer information om risproduktionen kring Mekongdeltat finner ni en klockren artikel på ämnet här.

Idag är Vietnam den näst största exportören av ris efter Indien och passerade så sent som i år Thailand efter att ha legat på en stabil tredjeplats sedan 2012. Skälet till att Thailand har tappat mot VIetnam ligger i att Thailand har tappat andelar i Sub-Sahara/Nordafrika då priset på premium-ris har stuckit iväg och fått importörerna att välja billigare rissorter från Indien och Kina. Fram till oktober i år har Vietnam exporterat 5,29 miljoner ton, vilket är 4 procent lägre än i fjol, samtidigt har värdet på vietnamesiskt ris ökat med 11 procent från föregående år.

Största importören av vietnamesiskt ris är Filippinerna som stod för drygt 35 procent av den totala vietnamesiska exporten. Filippinerna har så sent som 2019 liberaliserat lagarna kring import av ris och relationerna mellan länderna är väldigt starka när det kommer till rishandeln. En liten anekdot på ämnet så hjälpte Filippinerna Vietnam på 70-talet att utbilda bönderna och effektivisera kultiveringen av ris genom lantbruksorganisationen IRRI (International Rice Research Institute).

Sedan 1:a augusti i år kan risexportörerna åtnjuta tullfri handel gentemot europeiska importörer. Historiskt sett har tullarna på ris legat som mest på 45 procent för att minska i flertalet omgångar fram till den senaste tullavgiften på 5 procent. Med det nya frihandelsavtalet EVFTA har EU åtagit sig att importera 80 000 ton ris årligen från Vietnam och slopa en övre kvotgräns för broken rice. I gengäld måste exportörer bistå med märkningar som utfärdas från vietnamesiska myndigheter, exempelvis motsvarigheten till KRAV. Utöver det behöver det finnas ursprungsmärkning och dylikt, inga konstigheter.

Så vilka risproducenter kan man kapitalisera på vietnamesiska aktiemarknaden? Faktum är att det finns en hel del noterade producenter som har helt eller delvis sitt fokus på just risproduktion och export.

Mitt förstahandsval bland dessa är Trung An Hi-Tech farming JSC som var den första producenten att få skicka sitt ris tullfritt till EU, närmare bestämt till tre importörer i Tyskland. Företaget har sin verksamhet i staden Can Tho som ligger i Mekongdeltat. Bolaget har sett sin försäljning öka från VND 937 miljarder 2016 till VND 1837 miljarder 2019.

Även om Trung An Hi-tech farming har en ganska hög skuldsättning med debt-to-equity motsvarande 146 procent så är skuldsättningen i en stabilt sjunkande trend. Hög ROE på 12 procent och RIA på 4 procent. Trots att risproduktion, likt annan matproduktion, är en lågmarginalverksmahet har Trung An en nettovinstmarginal 3,28 procent vilket är högst i branschen. Aktien handlas till P/E- 12 och har handlats som lägst kring VND 14000/aktie i år och ligger nu kring VND 20000/aktie.

När det kommer till hoten för risproducenterna är klimatförändringarna inte helt otippat en av dessa. Ett annat lokalt problem är vattenkraftsdammarna längs Mekongfloden som resulterar i att floden sakta sina bort och torkar ut risfälten och annan gröda längs flodbankerna.

Mekongfloden har fungerat i tusentals år som en transportsträcka för handelsmän och fiskare tillhörande imperier som idag inte finns. Kina har idag 11 vattenkraftsdammar längs Lancangfloden som är den norra delen av det som sedan söderöver blir Mekongfloden. Väl i Mekongfloden finns det idag ytterligare 11 dammar och hela 120 stycken dammar är under byggnation i bifloderna till dessa två.

Vattenkraftsdammarna påverkar inte bara människorna som lever längs Mekongfloden i Vietnam utan även människorna från Laos, Thailand, Kina, Myanmar och Kambodja, hela 65 miljoner lever längs flodbankerna. Detta inkluderar inte alla människor som direkt påverkas av sämre skördar och förlorade arbetstillfällen på grund av torkan.

Det finns idag ett samarbete mellan länderna längs Mekongfloden, men Kina är det land idag som sitter på makten bland dessa nationer och kan kontrollera flödet från norr. Så sent som i år började kinesiska myndigheter dela med sig av vattendata från både regnsäsongen och torrperioden till de övriga länderna. Tidigare delade dom med sig av data under regnsäsongen och det är fortfarande oklart hur transparent och uppdaterad datan kommer att vara.

Nu var det ett tag sedan jag skrev på bloggen och jag känner att jag behöver förklara min frånvaro. Skälet till min frånvaro har varit att jag har köpt ett hus tillsammans med min sambo och har därför haft ont om tid att bara få sätta mig ner och göra det jag gillar mest, att skriva om allt som händer i Vietnam. Jag ska försöka komma tillbaka till ett inlägg i veckan, men det kan bli svårt kommande månad då huset kräver lite fix inför julen. Hur som helst nu har jag förklarat mig och det här caset påbörjade jag för en månad sedan och har längtat att få slutföra inlägget.

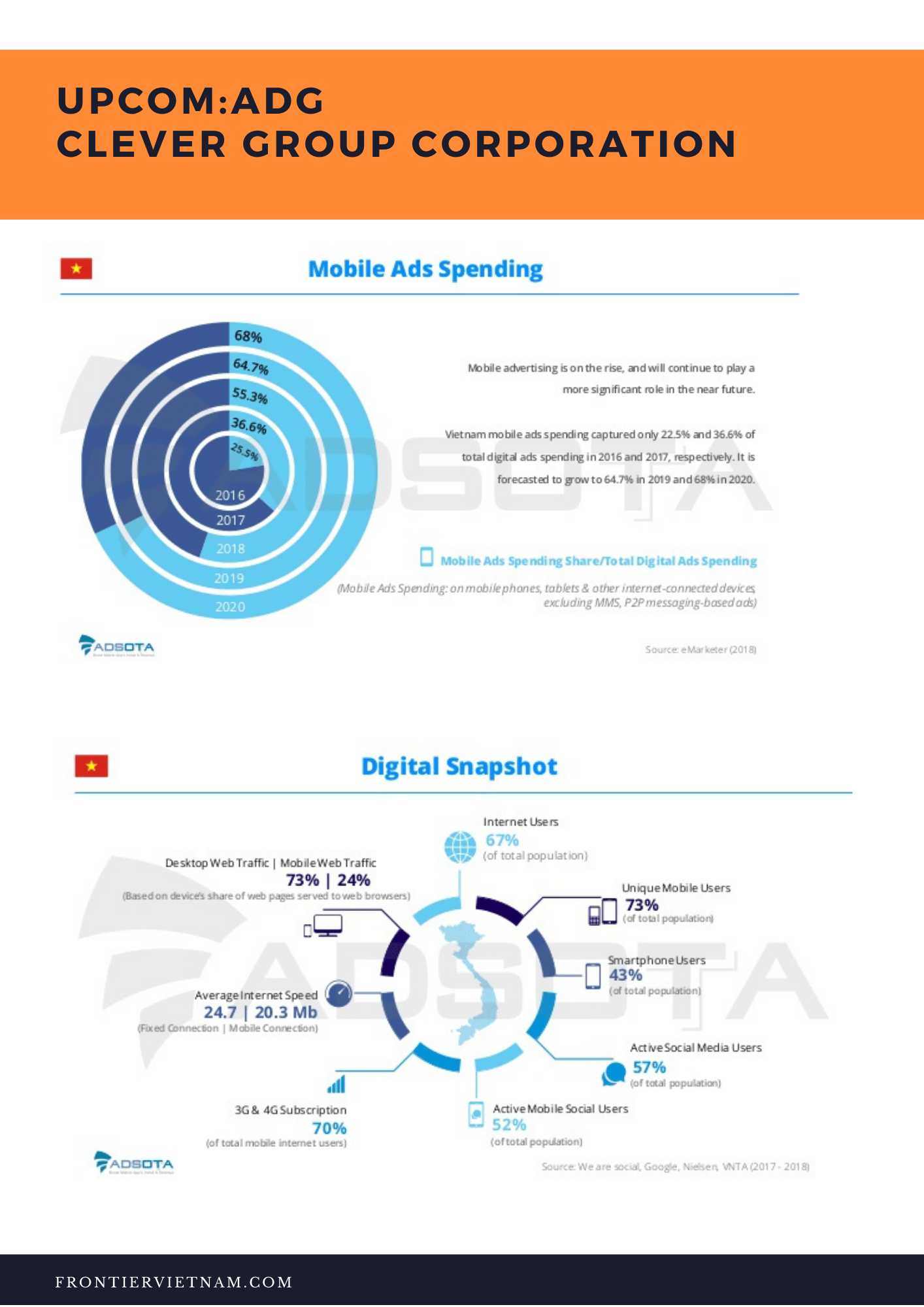

Om det är någon bransch det finns väldigt lite av på den vietnamesiska aktiemarknaden så är det marknadsföring och framförallt digital marknadsföring. Många vietnamesiska företag inom SaaS väljer oftast att notera sig i Singapore då tillgången på kapital är betydligt större där än hemma i Vietnam. Clever Group dök upp av en slump i förra inlägget när jag kikade igenom listorna efter de aktier med högst utdelning för 2020. Clever group grundades 2008 och gick under namnet CleverAds och har idag 6 dotterbolag med olika inriktningar med fokus på marknadsföring och säljlösningar. Företagsgruppen har närvaro i Vietnam, Myanmar, Filippinerna, och Indonesien och kunder i hela Sydostasien. Jag tänkte ge dom en kort presentation av dessa verksamheter. En liten disclaim är att jag äger aktien när detta skrivs.

Gruppens äldsta bolag som beskriver sig som ett one-stop-digital koncept med över 6000 kunder runtom i Sydostasien. Företaget erbjuder marknadsföringstjänster inom såväl gammal hederlig email-marknadsföring till reklam på TikTok, YouTube, Instagram, Facebook och sökmotoroptimering med mera. Bland kunderna finner vi SOEs såsom Viettel, Vietnam Airlines, Viglacera till stora globala varumärken som Philips, Standard Chartered, BMW och Sheraton.

2015 gick Sydkoreas största marknadsföringsfirma Yellow Digital Marketing in i bolaget och året därpå vann Clever ads tre priser på Google PSP awards, best searching campaign, best mobile campaign och best Youtube & display campaign. 2017 öppnade Clever Ads sitt tredje kontor utanför Vietnam, denna gång i Myanmar.

Juvelen i Clever group enligt mig. REVUs tjänster finns i sex asiatiska länder, inklusive Vietnam, Indonesien, Taiwan och Filippinerna. Bolagets nätverk har 550 000 influencers med olika inriktningar. REVU är framför allt verksam i Sydkorea där 520 000 influenser återfinns, men REVU har även en stark närvaro i Vietnam med 3800 influencers. Bland Revus kunder finner vi Nivea, Samsung, Nike, KIA och Guiness. REVU redovisade en försäljning på $15,8 miljoner dollar 2019.

Bolaget levererar trafik och riktad reklam i sociala medier genom artificiell intelligens. När det kommer till ADOPs olika tjänster känner jag att min lekmannamässiga kännedom om onlinemarknadsföring inte riktigt räcker till här. Därför hänvisar jag till deras hemsida.

Likt ADOP använder Adtech sig av AI, men även blockchain och big data. Verksamhetens fokus ligger i att optimera kampanjer, maximera konvertering och intäkter från kampanjer. Adtech arbetar uteslutet mot reklam i smartphones. Adtechs optimeringsalgoritmer fokuserar på fill-rate och eCPM (effective cost per mille) en vidareutveckling av nyckeltalet CPM.

Företaget liknar till viss del REVU men har en bredare inriktning. Orion har som mål att i huvudsak erbjuda ett ekosystem för sociala medier och att ha en fullständig uppsättning verktyg som kan användas för att hjälpa företag i alla led i varumärkesbyggandet. Orion har två inriktningar:

Teknik och användardata: Genom att samla in användardata hjälper Orion Media företag att tydligt identifiera företagens kunder för en enkel implementering av kampanjer och effektiv kommunikation.

Innehållsskapande och produktion: Skapar innehåll som fungerar bäst för varje kund. Innehållet kan vara allt ifrån videor (virala videor, TVC och review videor), statusuppdateringar (text), foton, Gif-animationer med mera.

CleverX

Slutligen har vi CleverX som är det bolag som sticker ut i mängden. Det här bolaget fokuserar på säljlösningar för SMEs inom import-export där CleverX erbjuder även en tillhörande B2B e-handelsplattform. Bolaget promotar vietnamesiska varumärken på den internationella marknaden genom plattformen och övriga nätverk såsom Facebook.

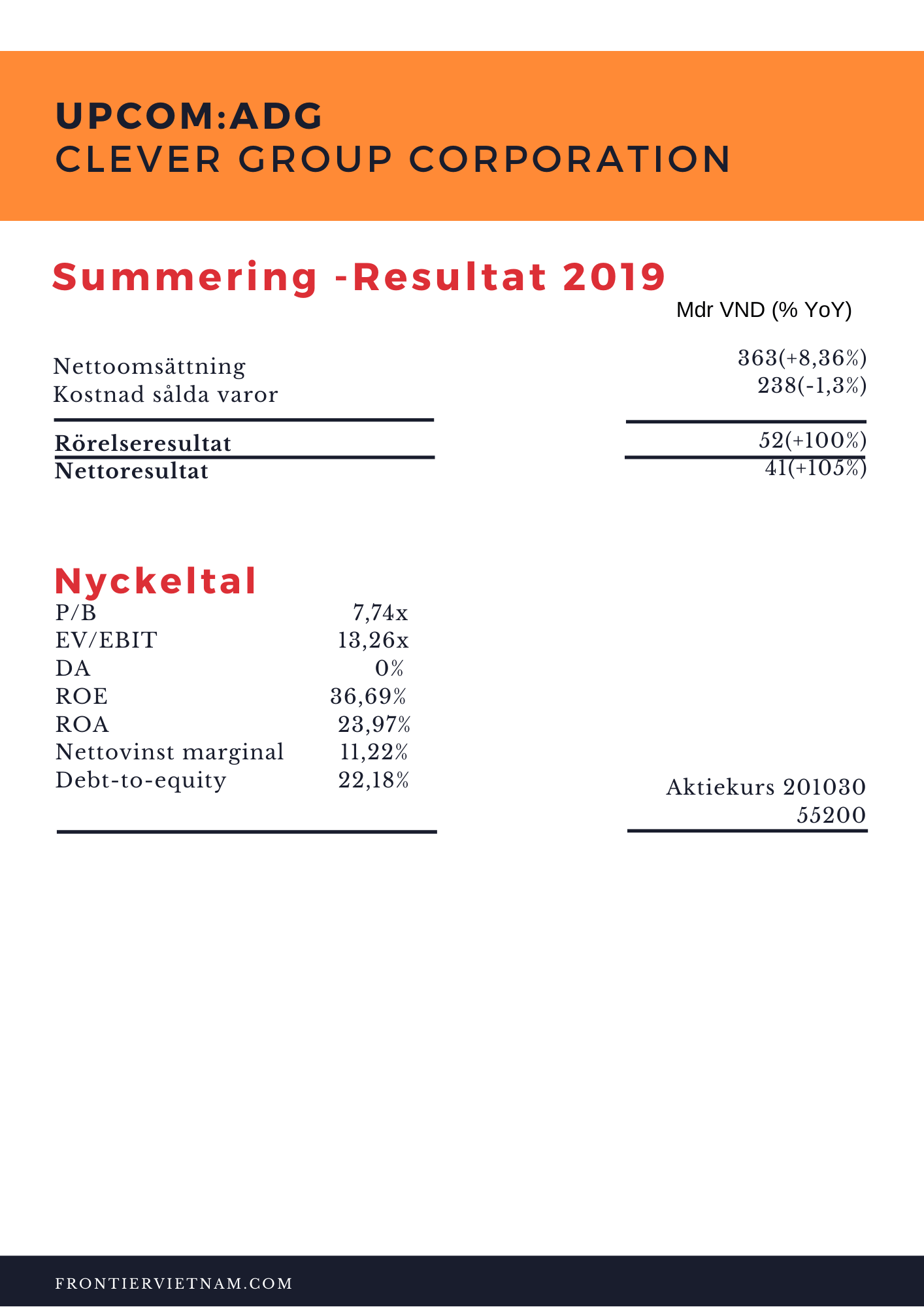

Skälet till varför jag valde att investera i ADG är att bolaget är välskött, i en expansionsfas, köper upp bra bolag med synergier till kärnverksamheten, bra skuldsättning och ska dessutom notera sig på HoSE. Dessutom är det extra spännande att gå in i ett bolag som ADG eftersom de är i princip ensamma i sin bransch att välja just vietnamesiska aktiemarknaden istället för Singapore som majoriteten väljer. ADG handlas idag på UPCoM och omsättningen är ganska tunn även i vietnamesiska mått sett. Den 20:e oktober meddelade HoSE att de mottagit dokumenten från ADG avseende att byta lista från UPCoM till just HoSE. ADG räknas som en midcap då börsvärdet uppgår strax under VND 1 biljon eller $43 miljoner dollar.

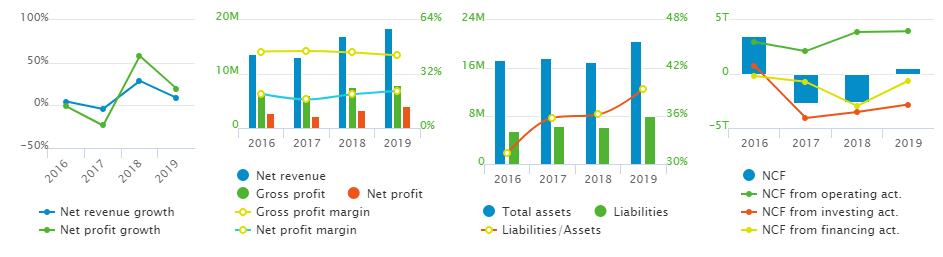

Clever group har haft en stabil tillväxt där försäljningen har gått från VND 212 miljarder till VND 363 miljarder, hela 71% från 2016 till 2019. Under samma period har vinsten efter skatt gått från VND 5 miljarder till VND 41 miljarder. Kort och gott har marginalerna förbättrats betydligt bättre i jämförelse med försäljningen procentuellt. Bolaget är lågt skuldsatt med debt-to-equity på 22%. ROE och ROA låg på 36 respektive 24 procent förra året. ROA har legat stabilt kring 25% sedan 2016 medan ROE har svängt kraftigt mellan 112% 2016 till som lägst 27,7 procent 2018.

Trots ett stökigt år på grund av pandemin väljer många vietnamesiska börsnoterade företag att dela ut pengar till sina aktieägare. Jag har tagit fram de 6 bolagen som delar ut mest i år och bolagen hittar vi inom transportsektorn, reklambranschen, fiskindustrin och slutligen två bryggerier. En viktig detalj när det kommer till utdelningar i Vietnam är att utdelningen beräknas på ett annorlunda sätt, mer om beräkningen finner ni här.

Cuu Long Fish JSC

Cuu Long Fish JSC (HoSE:ACL) har sitt säte i An Giang provinsen, västra delen av Mekongdeltat, är en medelstor spelare inom fiskeindustrin med fokus på produktion av Pangasius. Omsättningen har legat både under och över VND 1300 miljarder per år, drygt $56 miljoner dollar, utan att omsättningen har haft någon tydlig riktning.

ACL meddelade nyligen att de tänkte dela ut 2019 års vinst till i form av nya aktier till aktieägarna i form av en fondemisson. Tilldelningen skulle ge varje aktieägare 20 procent fler aktier. Utdelningen kommer medföra att 27,3 miljoner nya aktier utfärdas i ACL.

Western Coach Station JSC

Näst på tur har vi busstransportföretaget Western Coach Station JSC (WCS). Jag har aldrig hört talas om bolaget tidigare och vid en snabb genomgång av finanserna så kan man konstatera att omsättningen och vinsten är oförskämt stabil, runt VND 130 miljarder i omsättning och VND 60 miljarder i vinst mellan åren 2016-2019.

Bläddrar man vidare till utdelningshistoriken så har bolaget en stabil utdelning på VND 2000 per aktie två gånger per år mellan 2011 till årsskiftet 2018. Efter 2018 så har bolaget höjt utdelningen från VND 2000 åt gången till VND 20000, totalt VND 40000 per aktie under 2018! Under 2020 har WSC delat ut VND 25800/aktie två gånger i år och senaste utdelningen skedde den 16:e september. Aktien handlas kring VND 200000 per aktie och låg i våras omkring VND 120000.

Hade man haft aktien i mars fram till idag hade man fått 43 procents direktavkastning. För den som vill se pressmeddelandet (vietnamesiska) kan kika här. Kostnaden för utdelningskalaset uppgick till VND 129 miljarder, $5,5 miljoner dollar och beskedet överraskade många aktieägare och beskedet ligger sannolikt bakom den stora kursrusningen. Hållbart över tid eller ej får vi reda på med facit i hand. Ledningen för WSC kommenterade senaste kvartalsrapporten med att deras verksamhet har påverkats kraftigt ekonomiskt av pandemin och social distansering har varit svårt att implementera i praktiken.

Sabeco Sông Tien Trading & Service JSC

Ett av Sabecos dotterbolag Sabeco Sông Tien Trading Service, OTC:SST delade ut den 15:e september VND 34760 per aktie, motsvarande $1,5 per aktie. Vinsten per aktie uppgick till VND 34937 så bolaget delade ut så gott som hela vinsten för 2019. SST har idag 4 miljoner utestående aktier och betyder alltså att VND 139 miljarder kommer att delas ut från föregående års vinst. Under 2018 delade bolaget ut VND 20700 per aktie vilket även det är väldigt högt. SST hade ett riktigt gott år i fjol när omsättningen och vinsten efter skatt steg med 21 respektive 61 procent vilket innebär att omsättningen ökade till $219 miljoner dollar och vinsten efter skatt blev $6,3 miljoner dollar.

Saigon Beer Western JSC UpCoM:WSB

Saigon Beer Western som, även dom är dotterbolag till Sabeco, meddelade i augusti att de kommer att dela ut VND5000/aktie från att ha tidigare meddelat att de tänkte dela ut VND4000/aktie. En höjning trots rådande pandemi och nya alkohollagar där hela sektorn ser ut att gå mot det sämsta året i mannaminne.

Viet Nam National Trade Fair & Advertising Company

UPCoM:VNX är ett av tre börsnoterade reklamföretag i Vietnam (Yeah1 group och Clever group nedan är de andra två). Bolaget som går under namnet Vinexad är från början ett statligt reklamföretag som startade 1975. Vinexad omsatte $9,1 miljoner dollar 2019 och $690 000 dollar i vinst efter skatt. Bolaget har haft en exponentiell tillväxt både på översta och sista raden sedan 2012 och i år besltuade Vinexad att dela ut VND7000 för 2019 års vinst. Aktien har handlats kring VND60000 vilket ger en direktavkastning på 11 procent.

Clever Group

Börskoden UpCoM:ADG tillhör det nynoterade reklamföretaget med fokus på banners och influencer marketing. Jag tänkte ta och kika närmare på bolaget som nästa aktiecase så jag besparar er en lång dragning om verksamheten. Clever group beslutade om att dela ut 3,44 miljoner nya aktier till aktieägarna motsvarande 41,6 procent genom en fondemission.